一、债市综述

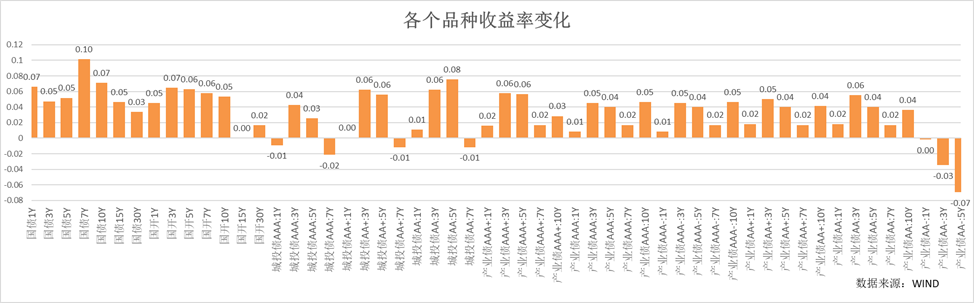

上周债券无风险收益率曲线出现较大幅度上行,主要是由于流动性和监管收紧所致。从无风险收益率上行的幅度来看,7-10年国债受大行密集卖出影响,上行幅度较大外,其余基本收复上一周收益率的下行。信用利率上行幅度略小于无风险利率,利差维持低位。

货币市场方面,上周央行净回笼7597.6亿,叠加政府债周内净缴款大幅放量至4767亿,资金面明显趋紧。DR001从周三开始持续上行超过20bp,周五收至1.79%,达到7月跨月水平,R001则上行至1.86%,二者均值较8月第一周上行6bp;DR007从1.69%上行至1.82%,R007从1.8%上行至1.87%,二者均值较8月第一周上行4bp、2bp。二级1年国股存单周五收盘1.91%,较上周上行5.5bp。

二、影响债市主要因素或事件

资金利率:

上周央行净回笼7597.6亿,未到期的公开市场逆回购量较少。下周逆回购到期212.9亿元+MLF4010亿,政府债净缴约6134.5亿,进一步放量,叠加税期临近,关注实际流动性变动。

政策:

央行公告二季度货币政策执行报告,报告主基调基本延续了7月30日政治局会议、8月2日央行下半年工作会议等的说法,包括对经济较为担忧、加强逆周期调节等,但也有不少新提法、新要求,尤其是货币政策当前重心和转型思路、防范利率风险、稳地产、美联储降息等方面。因此后续需要关注央行在主动应对经济方面的政策进度。

经济数据:

7月出口同比7.0%,略低于前值的8.6%。环比的-2.3%亦略低于季节性,7月出口放缓受海外大类资产“衰退交易”以及美国PMI环比回落,日本加息预期以及日元汇率变化导致海外流动性放缓影响。进口增速同比增长7.2%,较上半年累计同比的2.0%大幅走高;进口大幅走高受低基数以及对前期过度偏离的回补。

7月CPI同比0.5%,高于前值的0.2%;环比为0.5%,其中食品价格、非食品价格、核心CPI环比均由负转正;7月是暑期出行季,环比回升有一定的季节性,但环比0.5%略高于季节性水平。PPI同比-0.8%,环比-0.2%,均持平前值,7月全球定价的有色金属,国内的建筑产业链,以及新产业产品价格均环比下行,对PPI造成较大拖累。整体上看,价格中枢目前有初步改善;但PPI目前仍在环比和同比负增长区间。

三、债市展望

上周债券市场出了较大的调整,主要因素包括流动性收紧、监管收紧对于利率趋势的影响。而这两大因素大概率还会持续,特别是监管的因素,超出了市场的预期,因此债券短期的调整幅度可能会超出预期。

但未来债券收益率的走势主要还是由基本面因素决定,流动性和监管无法改变长期趋势。从短期的经济数据来看,需求不足仍然制约基本面,虽然外需表现仍然偏强,但地产和消费较弱仍然构成较大影响。未来的不确定性在于:一方面政府债加快发行后,基建等公共需求释放可能明显放大;另一方面,提振消费的需求政策,包括房地产政策能否有机会进一步落地。本周,政府债发行叠加税期资金需求,流动性约束进一步加大,关注央行公开市场应对情况,流动性能否维持相对稳定。债券收益率大概率维持区间震荡走势,在流动性和政策不确定性加大的情况下,波动幅度也会加大,关注基准定价区间突破后的利率走势情况。

$圆信永丰丰和A(OTCFUND|008067)$

$圆信永丰丰和C(OTCFUND|008068)$

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰瑞盈债券A(OTCFUND|020815)$

$圆信永丰丰润货币B(OTCFUND|004179)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !