2024年全球减肥药市场依旧火爆,火到礼来上调全年收入预期,火到诺和诺德下调全年利润预期。

了解到,近日两大减肥药大厂诺和诺德(NVO.US)与礼来(LLY.US)相继披露了2024年Q2财报。两家企业均在财报中重申了全球减肥药市场的高景气度,但却给出了截然相反的业绩指引。

同样增长的业绩,市场表现为何相反?

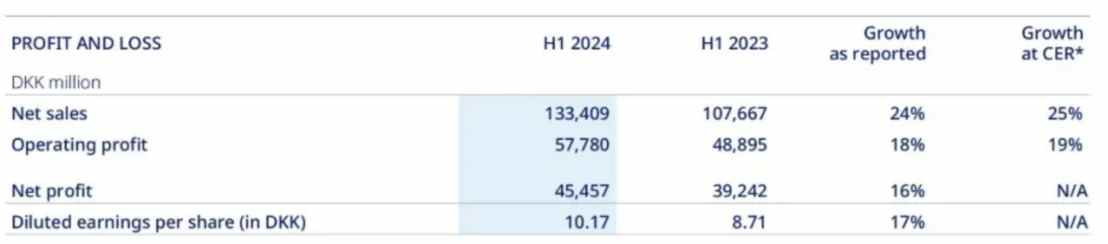

8月7日,诺和诺德公布2024年Q2季度财报,公司上半年总收入达到193.66亿美元,同比增长25%;净利润66.5亿美元,同比增长16%。然而,其Q2净利润为29.3亿美元,不及市场预期的30.6亿美元。并且市场的不满情绪主要体现在诺和诺德明星产品司美格鲁肽上。

从司美格鲁肽具体的销售数据来看,司美格鲁肽今年上半年营收达886.52亿丹麦克朗(约129亿美元),同比增长43%。其中,降糖注射版Ozempic销售额566.85亿丹麦克朗,同比增长36%;降糖口服版Rybelsus销售额109.31亿丹麦克朗,同比增长32%;减重版注射版Wegovy销售额210.36亿丹麦克朗,同比增长74%。

尽管目前减肥用司美格鲁肽注射液Wegovy在今年Q2营收按美元计达到了16.93亿美元,且在全球肥胖药物市场份额超过9成,但其营收表现仍然不及此前市场预期的19.83亿美元。加之诺和诺德在这份财报后还宣布下调了2024年全年的营业利润预期,目前预计增长率在20%至28%之间,低于此前预期的22%至30%。两大利空交织,最终导致其在二级市场层面股价大跌8.37%。

但对于次日披露财报的礼来,市场的反应却大相径庭。

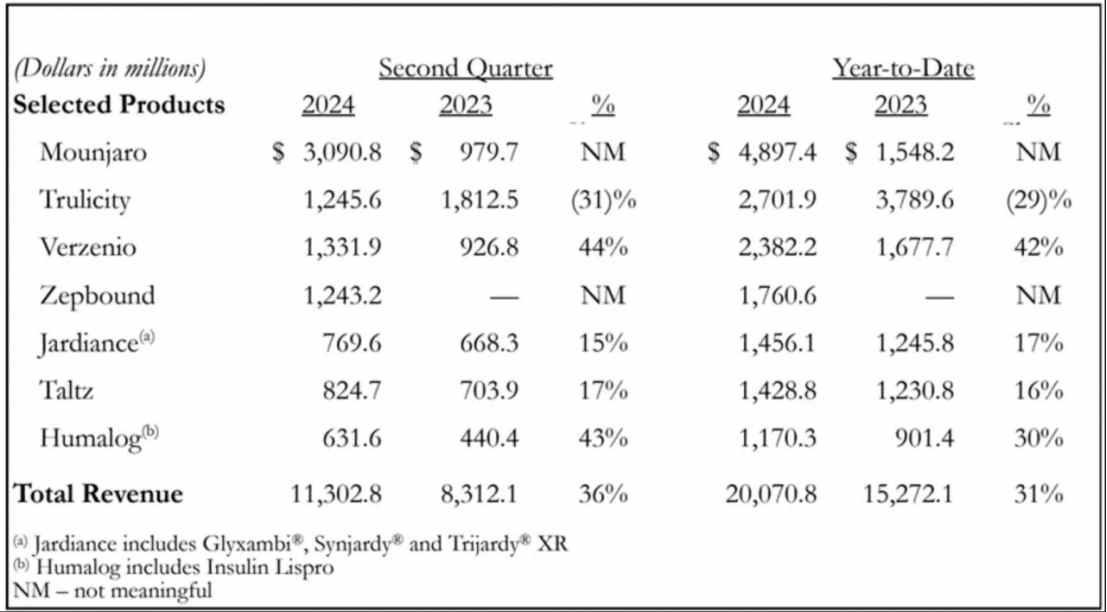

从财报数据来看,2024上半年,礼来全球营收200.71亿美元,同比增长31%;净利润52.10亿美元,同比增长74%。基于上述亮眼业绩,礼来将其全年营收预期上调了30亿美元,至454-466亿美元。

从财报中给出的产品收入明细不难看出,核心品种Mounjaro、Zepbound和Verzenio是推动礼来业绩增长的主要原因。其中,与司美格鲁肽存在竞争关系的替尔泊肽当期营收达到66.58亿美元。其中降糖版Mounjaro收入48.97亿美元;减重版Zepbound收入17.61亿美元。

受到公司上调收入预期及减肥药营收增长的影响,礼来股票当日盘前便大涨9.5%。

不难看出,在全球减肥药市场扩容背景下,司美格鲁肽和替尔泊肽均在今年上半年实现了收入的大幅增长。之所以投资者对其所属的两家企业态度不一,或许根本问题在于产能问题上。

据了解,由于全球减肥药市场过于火爆,此前两款药物均陷入产能短缺状态中。为缓解产能问题,今年2月5日,诺和诺德大股东表示将以165亿美金的价格收购CDMO巨头Catalent(康泰伦特),然后将三个药品无菌灌装工厂出售给诺和诺德。市场预计,此次交易完成后,从2026年起诺和诺德灌装能力将会逐步增加,届时司美格鲁肽的产能将得到进一步提高。此外,诺和诺德还计划投资41亿美元在北卡罗来纳州克莱顿园区新建工厂,以增加Wegovy和Ozempic的生产供应。

然而目前司美格鲁肽依旧处在短缺中,根据FDA官网信息,三剂Wegovy仍处在“供应有限”状态,且没有指定解决短缺问题的日期。

同样是扩建产能,礼来2023年宣布斥资25亿美元于德国阿尔泽建设新厂,主要用于替尔泊肽及注射笔生产,2024年动工,预计2027年竣工。随后,礼来又斥资收购Nexus Pharmaceuticals工厂,聚焦注射剂生产,预计2025年底投产。同年,礼来追加53亿美元于印第安纳州工厂,扩大替尔泊肽活性药物成分产能,总耗资达90亿美元。该工厂预计将在2026年底正式投产,到2028年规模化生产。

目前礼来Mounjaro和Zepbound的所有剂量均从FDA的药品短缺数据库中删除。

作为当前全球减肥药市场的两大头部产品,司美格鲁肽和替尔泊肽之间的竞争除了适应症之争便是产能之争,此消彼长之间减肥药市场未来的竞争格局或将发生一定改变。

龙头地位即将不保?

按照此前诺和诺德高级副总裁的口径数据,自去年12 月以来,在美国的起始剂量 Wegovy 供应量已增加了四倍,突出了北美市场旺盛的需求。但从今年上半年收入来看,公司并没有将更多的市场需求转化为收入和利润。除了上述提到的产能限制外,诺和诺德还面临来自竞品的市场份额以及适应症的内卷。

在全球市场除了礼来外,罗氏也在加速布局减肥药领域。罗氏上个月公布其口服减肥药临床试验取得积极结果,该消息一度引发减肥药板块大幅走低,礼来与诺和诺德应声下跌4%。

不过,对于诺和诺德来说,目前司美格鲁肽主要在北美市场铺货,相较于开发更加深入的北美市场,全球市场尤其是渗透率更低的大中华区市场,无疑存在更大的增长机会。但在如今减肥药概念风靡全球的背景下,大中华区市场竞争日趋激烈,诺和诺德似乎难以依靠司美格鲁肽拿下霸主地位。

在国内市场上,诺和诺德司美格鲁肽的针剂Ozempic和口服药Rybelsus已获批用于治疗糖尿病。其中,Ozempic早于2021年4月便在中国上市并入医保,而Rybelsus则于今年1月获批,成为首个国内上市的口服GLP-1药物。并在同年6月获批减重适应症,成为国内首个用于肥胖治疗的GLP-1周制剂。

首先是来自竞争对手礼来的“紧逼”。今年 5 月礼来的替尔泊肽注射液在国内获批用于治疗成人 2 型糖尿病,7月减重适应证便在国内获批。

其次是国内其他GLP-1受体激动剂类减肥药的竞争。例如信达生物(01801)与礼来合作研发的双重激动剂玛仕度肽(IBI362)。除了信达生物外,在国内市场,豪森药业、恒瑞医药、和泽医药、中国生物制药/鸿运华宁、信立泰、派格生物、东阳光等多家药企均拥有在研的减肥药产品,且其药品多数已进入临床阶段,进入III期临床阶段的药物也已多达6款。

最后诺和诺德还要面临来自中国市场仿制药的压力,虽然原研司美格鲁肽的减重适应症已经获批,但其专利即将在2026年到期。CDE官网显示,九源基因、正大天晴、宸安生物、丽珠集团、惠升生物、等企业司美格鲁肽注射液都已处于新药申请阶段。

本文作者可以追加内容哦 !