7月下旬中国平安发行35亿美元(约250亿元)的可转债,并且表示融资是为了用于业务发展、补充资本以及支持医疗养老业务。35亿美元若全部转股,按照每股转换价(43.71港元)计算,则增发超6亿股票,约占公司全部股份的3.46%。

本次可转债发行距离上一次已近11年,不禁让人疑惑为何选择此时计划发行。据中国平安K线图显示,自2020年开始,中国平安股价连年走低。“很难见到70块钱的平安”还言犹在耳。而在股价处于四年低位去做股权融资,确实难以对投资者利益和公司发展实现两全。

而7月3日,中国平安选择股票分红方式获取陆金所控股特别股息,这一举措将并表陆金所控股。而陆控看上去“良好”的账面财务状况,确实可以为充实中国平安的资产负债表助力。而另外一家并公司平安银行今年公布的2023年分红率较上一年从12%提升到30%,大头更是直接流向股权占比较大的母公司中国平安(母公司分红流入69.16亿元)。

虽然旗下子公司状况并不见得良好,陆金所控股自身的坏账和余额还在走向劣势,尚未迎来拐点。平安银行的拨备水平也处于中下游。中国平安本部和旗下并公司,均在此时有了有助于集团的资本动作,来充实资产负债表和现金流量表。

而与此同时,7月份中国平安现金分红超440亿元,“失血量”过多。股价走低时股权融资、一边大手笔募资一边分红。俨然有了21年中国恒大的影子。

01—

平安长期偿付能力持续减弱,龙头圈中偿付压力较大

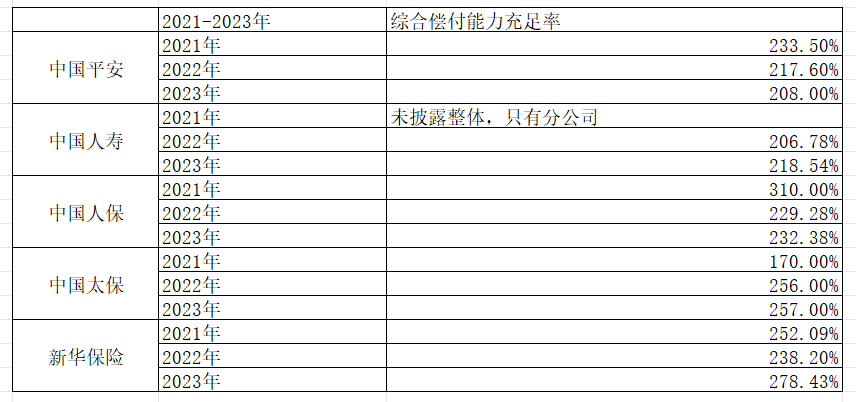

从中国平安近三年偿付能力看,2021年至2023年,中国平安综合偿付能力充足率持续走低,从233.5%降至208%,回落25.50%,其中2022年、2023年综合偿付能力充足率均低于其他四大保险机构(中国人保、中国人寿、中国太保、新华保险),且只有中国平安的综合偿付能力充足率是逐年走低的。

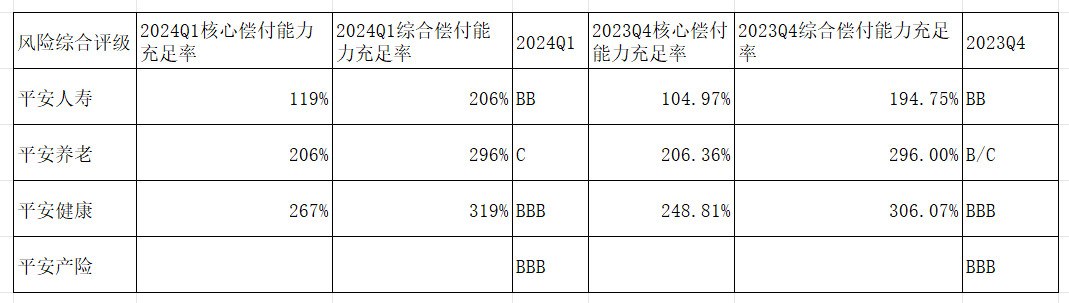

2024年第一季度,中国平安的核心偿付能力充足率为118.81%。除开核心业务为财保的中国太保外,中国人保(206.9%)、中国人寿(154.97%)、新华保险(142.62%)均高于中国平安的核心偿付能力。充足率低意味着杠杆率高,中国平安财务杠杆在主流保险公司中已经是拉满的存在了。

评分标准更新而仍停留在C级,并持续到今年一季度,也暴露出平安养老操作风险、战略风险、声誉风险和流动性风险,且公司防范风险的能力还未跟上监管趋严的步伐。

无论是短期还是长期偿付能力,中国平安近几年在龙头圈中不占优势,主营业务还是缺乏足够的“资金支撑”。

02—

现金流和净利润“吐血”,近忧侵扰,有钱就好

现金流量表也毫不留情揭示中国平安资金不充沛。

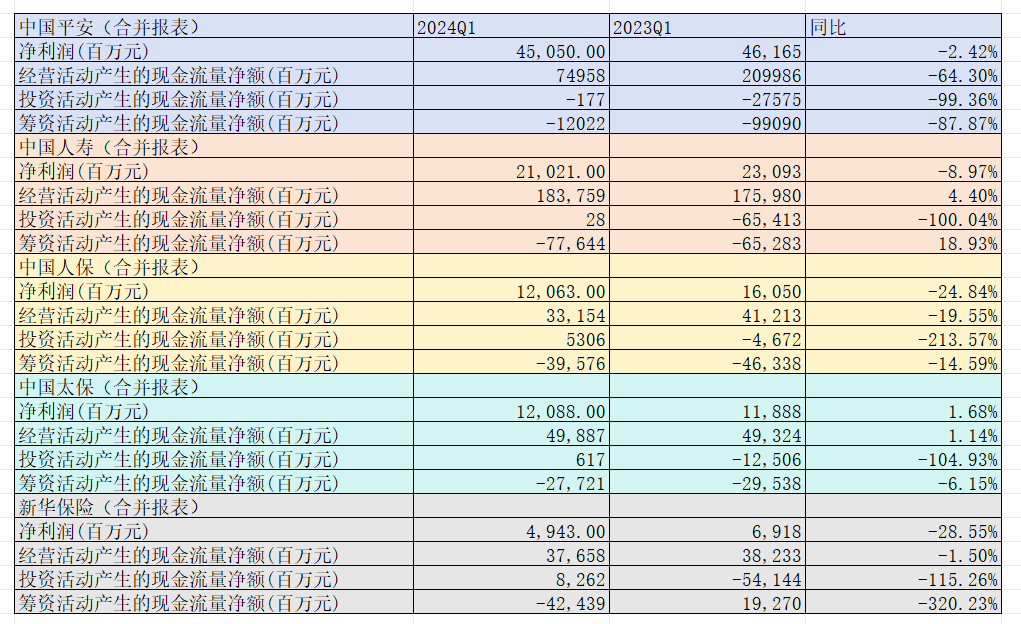

2024年第一季度,五大保险机构中,中国人寿、中国太保经营活动产生的现金流量净额实现同比上升,其余为同比下降趋势,其中中国平安经营活动产生的现金流量净额为749.58亿元,同比下降64.30%,降幅为五大保险机构之首。

结合利润看,中国平安实现净利润450.50亿元,同比下降2.42%。中国平安净现比为1.66,在五大保险机构中最低,且较去年同期减少2.88。同中国平安现金流、净利润变化趋势一致的中国人保、新华保险,净现比也超过了2.5。

从中国平安筹资活动看,中国平安今年第一季度和去年同期皆为净流出,今年第一季度净流出更少,尽管少了保险业务拆入资金、购买股份支付的现金、子公司赎回权益工具的支付现金等项目的现金流出,但偿还债务流出提升24.26%,流出量占筹资活动现金流出总量的91.64%。

根据第一季度636.30亿元的现金及现金等价物净增加额、不足2的净现比的现金状况,以及7月发放超440亿元的现金分红安排,可以看见,中国平安对外撒钱确实捉襟见肘。更何况,集团还在布局高端养老服务,新的故事还要讲,项目建设及运营也在饥渴“要钱”。

中国平安业务规模庞大,目前的资金在日常运转中确实容易左支右绌。而发行美元可转债、并表陆金所控股、提高平安银行分红比例,能够在较短时间内“回血”,但看起来还不足以弥补最近几年平安在地产等方向投资上的难堪局面。

从财报也可以看到中国平安归母净利润持续走低中。而近期平安持续出售其购入的“汇丰银行”股份,表明平安也还在持续其他资金回流手段。但目前不知其回血计划将持续到何时。

本文作者可以追加内容哦 !