2英寸,这是20年前的手机尺寸。

10英寸,这是现在的手机尺寸。

如今的消费者对手机的要求已不再是简单的接打电话,而是要求手机拥有更多的信息、更高的性能、更长的续航,所以手机越做越大。

但是尺寸大的手机普遍都有“握不过来”的通病,于是折叠屏手机出现了。

折叠屏手机不仅比传统单屏手机电池更大、续航更长,屏幕利用率也更高。折起来跟普通手机一样,打开又能当平板用,这样的手机他不“香”吗?

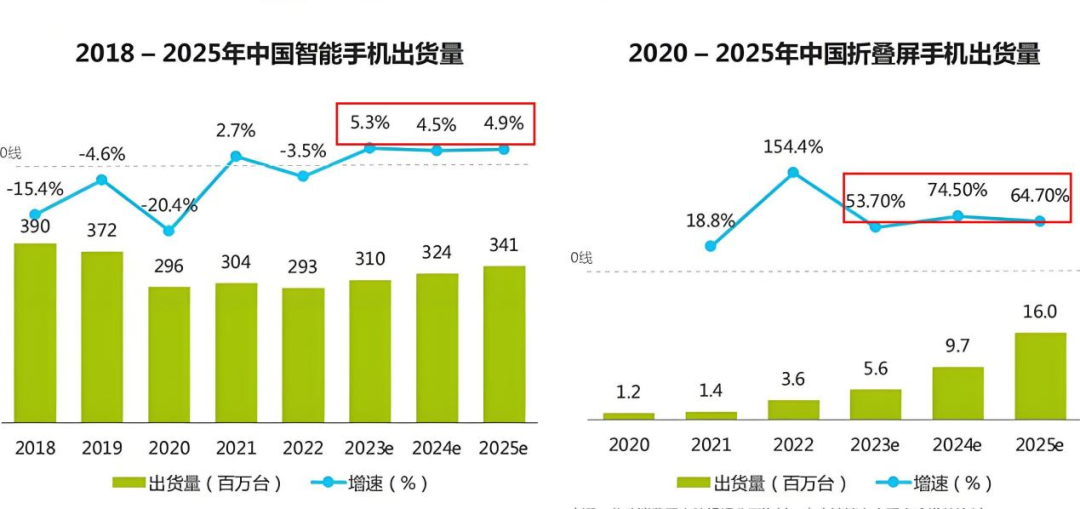

从数据来看,折叠屏手机也确实更加符合市场。

大家可以看到,2018年之后,中国智能手机出货量是在不断下降的,虽然近几年已经恢复增长了,但也是因为前几年已经把基数降下来了,而且增速也只有5%左右。

但是折叠屏手机这边,作为手机市场饱和后的新尝试,市场反响一直都非常不错,出货量增速更是智能手机的十倍不止。

所以说,折叠屏手机很有可能成为未来手机一大主流机型,相关的手机零部件厂商像工业富联、立讯精密、领益智造等等,未来成长动力不错。

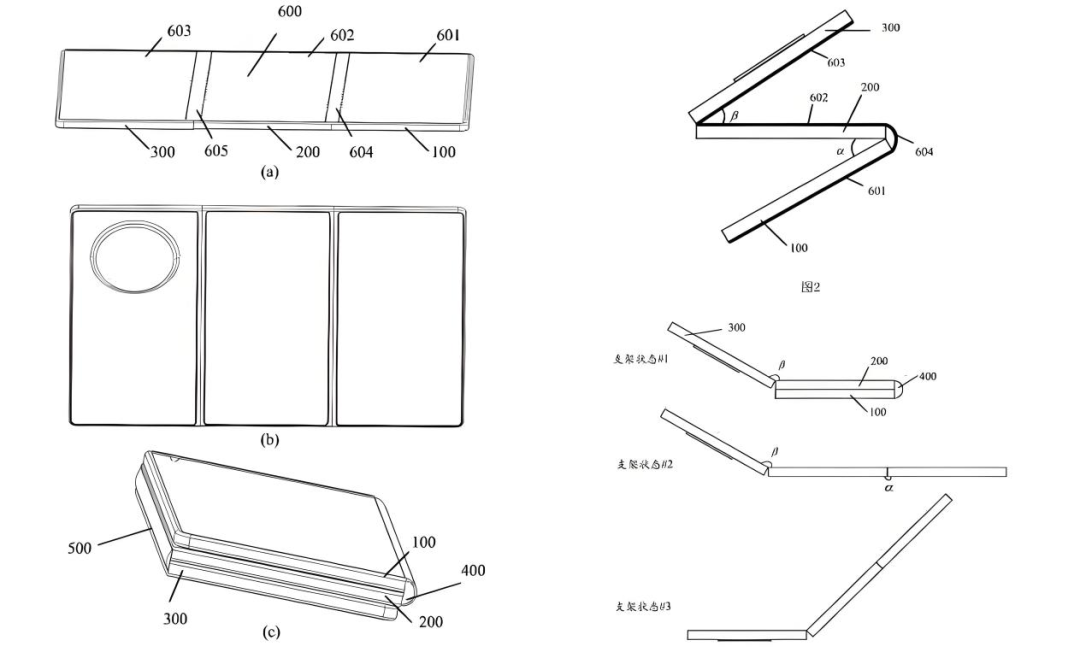

而就在最近,的华为又带火了一个三折屏手机

其实现在的折叠屏手机发展还不成熟,二折屏手机并不能完全满足消费者的要求,折叠方式、屏幕大小等方面都有待改善。

而华为全球首款的三折屏手机就完全满足了消费者的要求,不仅拥有三块屏幕,折叠方式也做了创新,内折和外折都有, 而且空间占比也非常小。

三折屏不仅解决了二折屏手机普遍面临的难题,甚至为折叠屏手机市场打开了一个新的蓝海空间。

所以最近各大机构正在积极调研各大手机零件厂商,了解他们针对华为三折屏手机的布局。

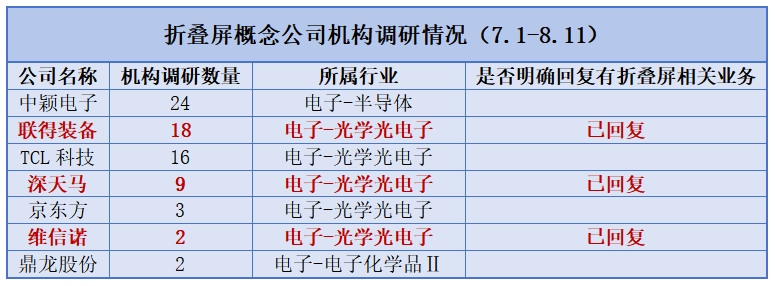

在上个月(7月1日-8.11日),共有七家折叠屏概念公司获得各大机构调研,但是只有联得装备、深天马、维信诺明确回复调研机构有折叠屏相关业务布局。

其中,联得装备的竞争力是最强的

手机零部件的竞争一直都是很激烈的,毕竟你有的业务我有,你有的技术我还有,替代性太强了。

在众多大同小异的厂商中,找竞争力最强的“王者”,我们主要看三个方面。

第一个方面,盈利能力强。

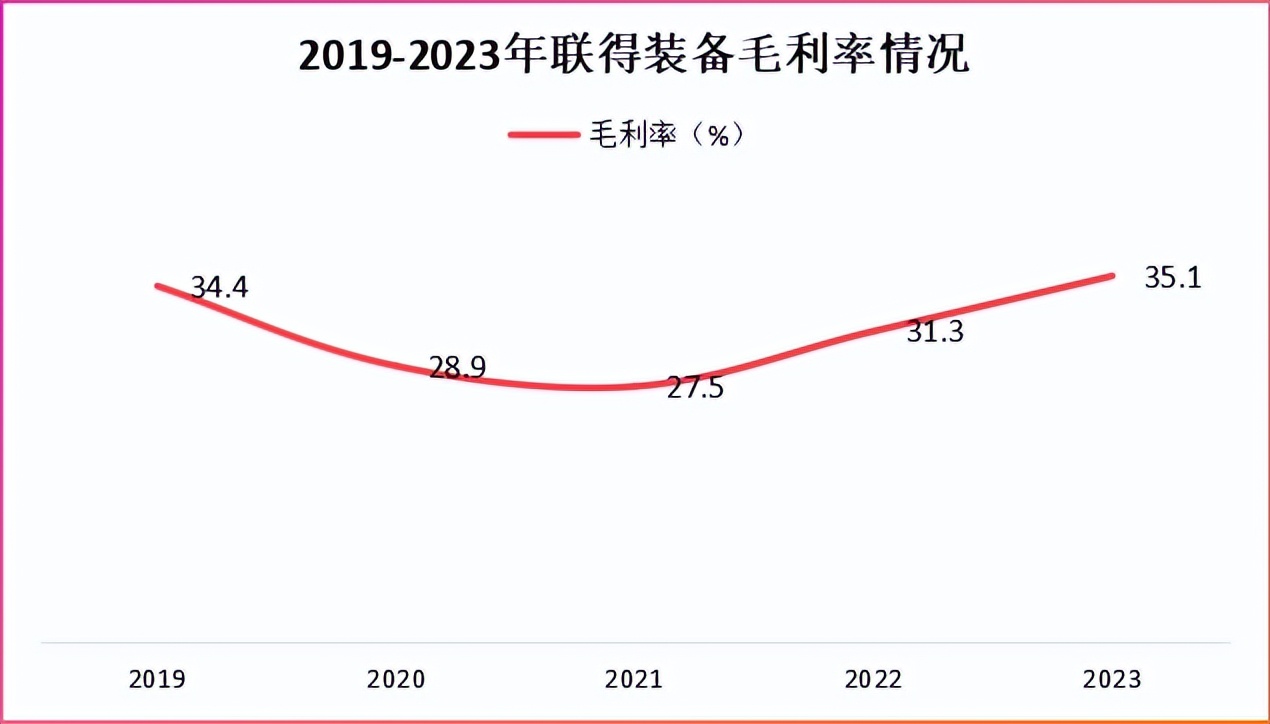

大家都知道,手机零部件算是制造业,盈利空间其实并不是很大,但是联得装备的赚钱能力确实不错。

2019年至2023年五年时间里,联得装备的毛利率始终维持在35%左右,位居行业第四位。

更关键的是,联得装备不仅赚钱能力强,而且未来赚得会越来越多。

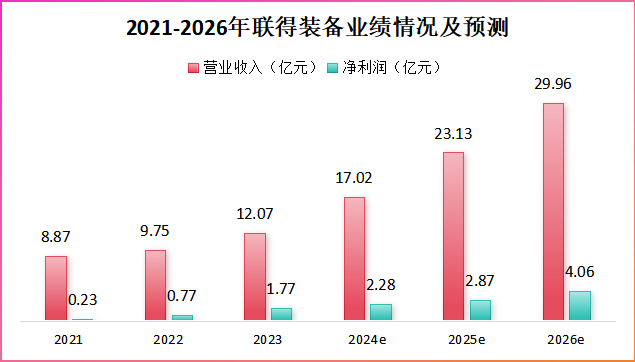

各大机构在对联得装备进行调研后,针对未来公司有可能取得的收益进行了预测。

我们从预测情况来看,2023年之后,联得装备的业绩增速比较快,营业收入预计将实现3倍增长,而净利润将实现17倍增长。

至于为什么联得装备未来能够取得如此亮眼的表现,我们从后面两个方面来进行分析。

第二个方面,不可替代性。

为什么联得装备能够在毛利率普遍很低的手机零部件行业,取得接近40%的毛利率呢?

最大的原因其实就是联得装备的业务有不可替代性,换句话说也就是竞争力大。

公司现在的业务主要布局在TFT-LCD显示、OLED显示和Mini/Micro LED新型显示领域的生产设备,新型显示领域的生产流程基本全覆盖了,自带进入壁垒。

而且从需求面讲,不论是各大代工厂、零部件制造商或是下游的手机厂商,都是需要购入模组设备的,所以联得装备不缺客户。

第三个方面,客户是行业头部。

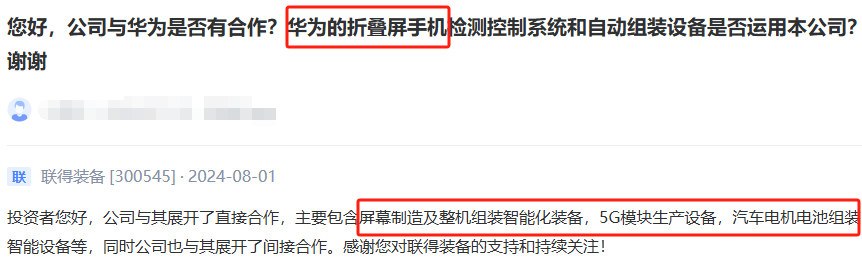

联得装备客户很多都是行业巨头,像华为、苹果、富士康等都是公司的深度合作客户。

这次华为的三折屏手机,联得装备就为华为提供了绑定设备、贴合设备、覆膜设备、检测设备及组装设备。

综合来说,凭借行业头部的选择和自身业务的不可替代优势,联得装备的盈利水平保持在了较高的水平,而且后续还会有所提升。

除了竞争力强之外,联得装备的未来成长性也很不错

OLED是未来的一大趋势,市场空间非常大。

目前苹果手机主要系列已经全部从LCD过渡到了OLED面板,三星手机的OLED使用率已经到了50%以上。

苹果、三星等行业头部的选择一直是各大手机品牌的“标杆”,这么看下来,现在使用LCD的品牌,未来或许也会全部换成OLED。

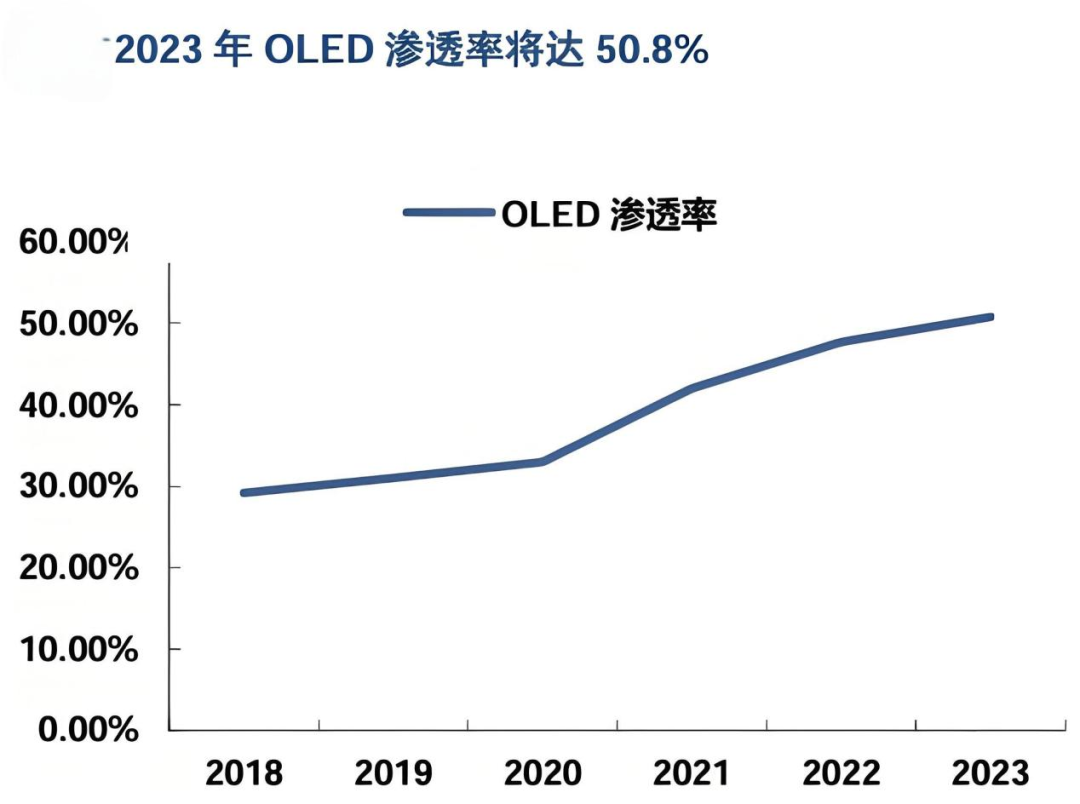

从数据看,2023年,OLED的渗透率已经超过了50%,迈出了非常关键的一步。

而且现在不止高端机在用OLED,中低端机型也在陆续过渡,所以说后续LCD 90%的市场都会归OLED。

国内做OLED比较厉害的就是京东方了,截止到2023年5月份京东方的产能已经达到了一个月19.8万片的产能,还有三条产业线在建。

而上述这些产业线,用的全部都是联得装备的设备,光2022和2023年,联得装备在京东方中标的金额就有12.6亿元。

而且联得装备已经连续中标六次了,和京东方的合作很深,京东方应该不会轻易更换供货商。

随着OLED应用率大幅提升,以及京东方的产能不断放量,联得装备的销量、业绩甚至是品牌知名度,都会更上一层楼,这也就是为什么众多机构预测公司未来业绩增长较快的原因。

最后,总结一下

三折屏是折叠屏手机未来升级的一大方向,联得装备不仅为折叠屏业内巨头华为供货,还是国内OLED龙头京东方连续六次中标的供应商,未来成长动力很足。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !