文丨金融八卦女作者:月月

· · ·

“月薪1w,丧心病狂攒钱攒出一套房。”“攒下XX万后裸辞了,靠利息和副业收入生活。”……

打开社交平台,乐乐的首页上接连出现了如上内容,算法机制精准地推送了她平时关注、喜欢的内容,总结出来就一个关键词:攒钱。

和乐乐一样的人不在少数。这两年,不少年轻人似乎唤醒了“闷声发财”系统,他们一边在网络上喊着要躺平、FIRE生活、花钱享受当下,一边疯狂对存钱“上头”,偷偷摸摸开始给自己攒钱。

钱越攒越多,怎么滚动起来让“钱生钱”?去年,“存款特种兵”火了,但经历过多轮“降息潮”后,如今银行存款利率甚至已经进入“1”时代,这点利息显然已经没啥吸引力了。

于是,厌恶风险的年轻人开始攻略:除了银行定期存款,钱放哪里收益会更高?包括“增额寿”在内的储蓄险,成了不少年轻人的闲钱配置的新选择。

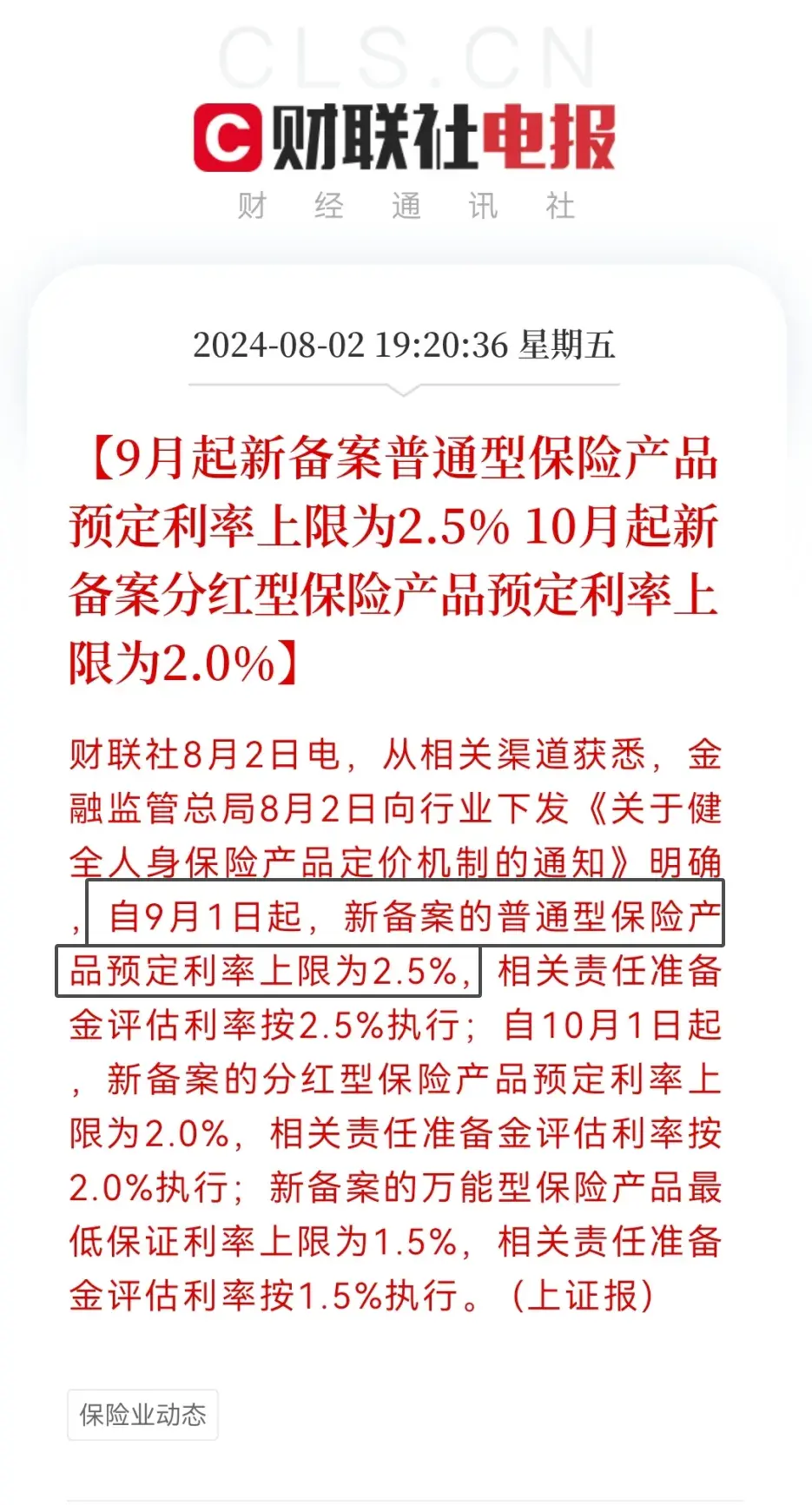

但很可惜,储蓄险的收益也要下调了!8月2日,金融监管总局下发《关于健全人身保险产品定价机制的通知》,“9月1日起新备案的普通型保险产品预定利率上限为2.5%、预定利率超过上限的普通型保险产品停止销售”,这说明像增额寿这种预定利率为3%的传统型寿险产品将在8月31日正式下架。

咱就是说,这年头想用钱多赚点钱,可太难了。而赶在利率下调前,选择利率更高的产品存上一笔钱,已经成为这届年轻人的当务之急。

1.

/ 年轻人存钱实录:

花钱抠抠搜搜,利息货比三家? /

乐乐是一名在北京工作的90后女生,刚毕业的那几年,她几乎月光,钱要么用来和朋友吃吃喝喝,要么买衣服和化妆品取悦自己,苹果全家桶更是必不可少。

那时,工资不够用是常态,超前消费时只能透支信用卡,乐乐本以为年轻人都和她一样,过着恣意、挥霍的生活。

最早产生存钱念头,始于一次聊天,一个同岗位的同事无意间透露已经攒下了20万存款,回家看着信用卡账单里鲜红的数字,乐乐决定开始存钱。

对于没养成存钱习惯的年轻人来说,第一步几乎都是先从“抠门”做起。一周一次的火锅、一个月一换的美甲、一年一换代的手机……乐乐全都戒了,日子过的越来越抠搜,甚至手机都是用了好几年的红米。

但随之而来的,是钱也越攒越多了,一开始她只是直接、粗暴地存在某股份制商业银行里,存够一笔就换成三年或者五年定期。

前几年,银行定期利率高,确实可以这么操作,但是现在定期利率越来越低,“前年五年期3.85%,去年三年期3.1%,今年三年期只有2.4%了……再也不能指望存定期去循环赚利息了。”

过去,在许多人眼中,定期存款是一种长辈式的理财方式,保守还带着一丝古板,但去年却成了被追捧的香饽饽。

对于存款利率下调的影响,乐乐感受非常深刻。“去年的时候,身边好多朋友、同事都变成存款特种兵,为了多几个BP(利率基点)全国各地跑,还在社交平台上到处‘蹲’小银行的客户经理。”

然而今年以来,哪怕是小银行的定期利率也一降再降,定期存款和大额存单几乎没有什么利息优势了,“去年年底我到期了两笔大额存单,也不知道买什么合适的长期产品,拖到现在一直分散放在几个纯债的理财产品里。”乐乐说。

不知道从什么时候开始,像乐乐一样的年轻人越来越多,他们一边抠抠搜搜生活,一边费劲心思存钱,但由于平时工作繁忙,曾经首选的大多是大额存单、定期存款等简单粗暴的存钱方式。

但也有一部分年轻人为了搏一搏更高的利息,各显神通,尝试了各种各样的投资、理财方式,最终才开始反思风险和利息之间该如何取舍。

28岁的刘宏职业是程序员,从毕业起就进了互联网大厂,996的工作强度换取一份不错的工资,但他自嘲“过着苦行僧般的生活”,没时间也没精力去花钱,就连吃饭都能在公司食堂解决,比自己父母还省钱。

但不知不觉中,刘宏通过工资就存下了一笔不菲的存款,也让他产生了炒股、炒基的念头。

刘宏的老爸是一名老股民,2019年他小试牛刀,尝试小金额、分散的买了几只老爸总是念叨的股票,没想到竟然多多少少都赚了。

尝到了炒股的甜头,刘宏错以为自己被“股神”眷顾,当年年底又追加了一大笔资金进去,没想到过完春节后,2020年首个交易日就遭遇了千股跌停,而他又在反弹前割肉清仓,亏了一大笔。

不想认栽的刘宏,听说基金市场一片火热,又决定去炒基。这次,他选的都是当时最火的顶流基金经理的产品,万万没想到炒基更是入局即巅峰,直接挂在了k线图的顶上。

断断续续清仓了基金后,刘宏最后留下了自己最早买的一只基金、也是亏的最多的一只,提醒自己以后不要炒基。他调侃:

“本以为炒股亏了是我水平太差,没想到顶流基金经理的水平也挺差……我服了,人果然是赚不到自己认知以外的钱。”

经历了炒股、炒基的接连亏损暴击后,刘宏逐渐变成了风险厌恶型的投资者,开始了到处比较各大银行利息的传统存款方式。

这两年,刘宏随着年纪增长多了不少职业病,在一名大厂辞职做保险的同事的推荐下,他给自己配备了医疗险、重疾险,也逐渐了解到了保险的种类繁多,除了保健康,还有未雨绸缪的养老年金险、强制储蓄的储蓄险等。

2.

/ 对存钱“上头”的年轻人,

开始偏爱储蓄险? /

其实,提到投资,大多数人的答案要么是不确定、不知道,要么就是一知半解。

33岁的郭瑜,曾经也以为自己在投资理财上,选择的都是很大众、很寻常的方式,东方不亮西方亮,总有一个是能让她赚到钱的。

经历过炒股、炒基等失败后,郭瑜选择通过银行理财来强制储蓄。其实在几年前,银行理财不失为一个追求高利息的好选择,即使是选择R2级银行理财产品,斩获5%以上的利率也并不算难。

但《资管新规》正式实施后,买银行理财也像买股票和基金一样,需要投资者自负盈亏。直到理财开始倒亏本金,郭瑜才意识到,曾经的高收益时代已经一去不复返了。

因此,有相当一部分年轻人和郭瑜一样,都是在经历了炒股、炒基、银行理财都需要自负盈亏后,才开始追求收益的确定性。

受利率下行的影响,保险长期锁收益的确定性保障优势彰显。从去年开始,储蓄险就有取代大额存单,成为年轻人、新中产“心头好”的趋势,被形容为“消费者财富管理的压舱石”。

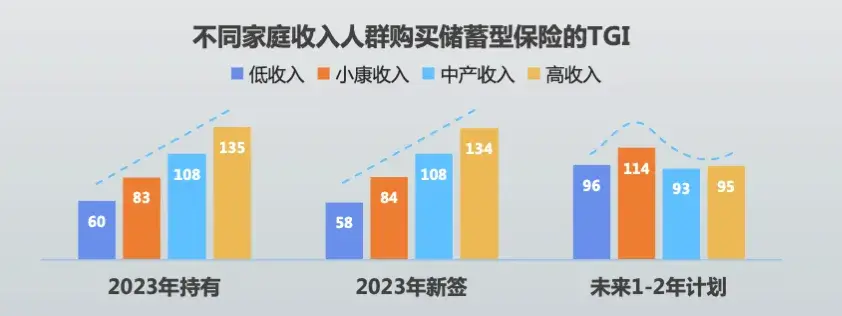

有数据也证明了这一投资趋势。《2023年中国互联网保险消费者洞察报告》显示,以高收入、高学历、高城市等级的“三高”人群,成为了储蓄型保险的购买主力,未来消费群体更下沉,更多小康收入的年轻人的购买热情被激发,成为购买储蓄型保险的新兴主力军。

而稳健有保障,正是他们在购买储蓄险时最看重的因素。调查数据显示,未来储蓄型保险备受青睐。在2023年新签保险产品中,储蓄型保险排名第六;在计划购险中,储蓄型保险排名上升至第四,有较大增长空间。

从市面上典型的储蓄型保险一一增额终身寿险来看,产品往往约定了一个幅度,保额每年会按照此比例复利增长,与此同时,产品的IRR会接近该幅度进行年化复利,最终得以实现保障。

说白了,与股票、基金、银行理财等投资方式相比,增额终身寿险的优势在于,在本金有保障的同时,如果把时间拉长来看,投资效果也挺可观的。去年年底,郭瑜第一次尝试购买了储蓄险。

“股票、基金、银行理财都不保本了,存款利息还越来越低,完全不知道还能买什么。直到在支付宝上无意间看见了一款增额终身寿险,我才第一次知道原来还有储蓄型保险。后来我找做保险的朋友了解了一下,预定利率3%、收益写进合同,我觉得比别的理财方式靠谱多了。”

有市场人士指出,保险面临的利差损主要源于保险负债成本跟不上市场利率的下行速度,与此同时,储蓄型保险产品还有刚兑属性,当前已有不少保司开始下调产品预定利率以熨平收益。

“如果真有长期资产配置需求,建议还是早买早锁定”。

3.

/ “钱能解决生活中99%的问题,

剩下1%则需要更多的钱” /

今年年初,刘宏做了一个小手术,术后住了一星期院,之前配备的医疗险顺利报销了一部分医保之外的开销,也让他再次对保险有了新的认识。

重回职场后,刘宏给自己配备了个人养老金、增额终身寿,他说:

“都说钱能解决生活中99%的问题,但突然发现到了生病、养老的时候,剩下1%的问题可能会需要更多的钱。”

这两年,市场波动让不少投资者深感被动,这就不得不提到增额终身寿险了。

八妹给大家举个例子:今年30岁的肖女士,手里有大几十万的闲置资金,准备通过支付宝购买安稳盈·增额终身寿险2.0(升级版),选择每年投10万、连续投10年的方案,总计投入100万,收益曲线会出现怎样的变化呢?

截图来源支付宝

按现在测算的情况假设,肖女士61岁时全额取出,本金翻一倍有204.062万;74岁时全额取出,本金翻2倍有300.49万;84岁时本金直接翻3倍,直接达到4003.81万。如果按这个情况,即便退休真的延迟到65岁,肖女士完全可以实现保障、提前退休。

从肖女士的例子,可以看到增额寿的复利优势已经很明显了,那到底选哪只产品,去哪儿买呢?八妹给大家总结了三个核心要点:

首先当然是收益,主要关注现金价值和IRR这两个指标。以支付宝上的安稳盈·增额终身寿险2.0(升级版)为例,经过专业精算师对比,这款产品无论是现金价值还是IRR都位于市场同类产品的第一梯队。

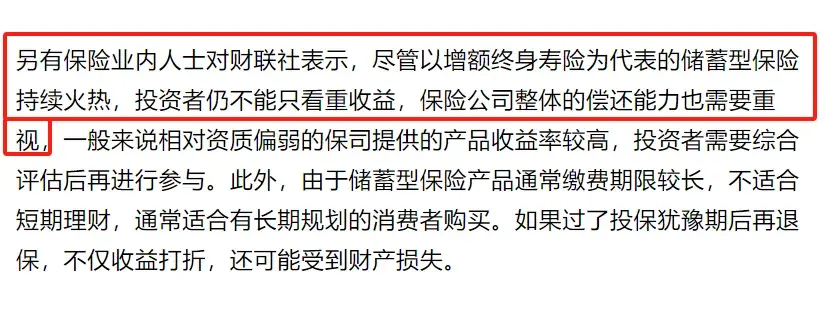

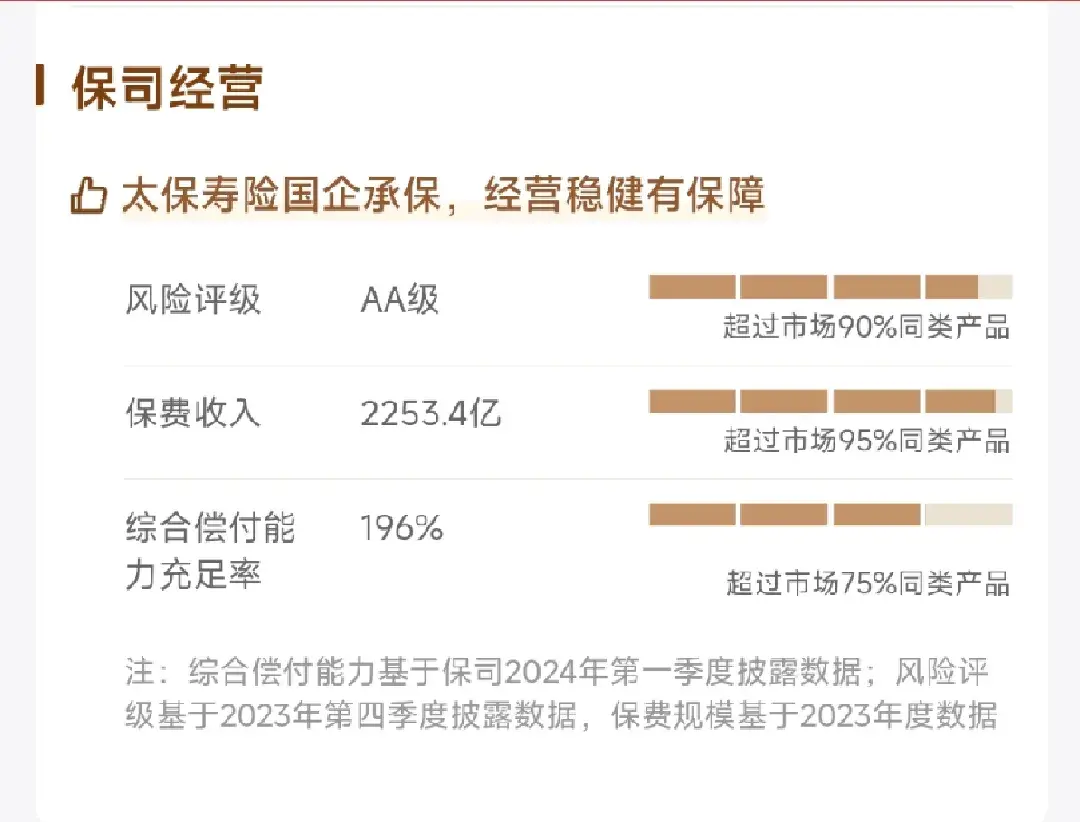

其次,保司的安全性是重中之重。财联社报道也提到,“尽管以增额终身寿险为代表的储蓄型保险持续火热,投资者仍不能只看重收益,保险公司整体的偿还能力也需要重视”。

安稳盈升级版背后的承保保司是“寿险老七家”的太平洋保险,是连续13年上榜《财富》世界500强的大保司,偿付能力充足,抗风险能力也强。

并且同一位投保人名下买安稳盈的总应交保费达到150万,并年交费期满5年,还可以提前锁定太保旗下高端养老社区的入住资格,而且种类很多,有旅居候鸟式养老的国际乐养社区,健康活力养老的国际颐养社区,康复护理养老的国际康养社区,主打一个让不同养老需求的人,都能过上体面的养老生活。

如果大家有想进一步了解养老社区的,可以把安稳盈的详情页直接拉到最后去查看。

最后,购买增额寿的平台也很重要。像安稳盈是在支付宝这种大平台上销售的,安全更有保障,而且在这种互联网平台购买,投保方式也更加灵活,还无需线下约见保险代理,直接线上操作,按自己需求灵活定制投保方案。

工薪一族,就可以按月给自己存小金库,手头宽裕也可以选择按年、或者一次性投入,大家可以自己在页面上调整“投保方案”试试,到底有多少收益上面会直接、明确展示出来,主打一个一目了然。

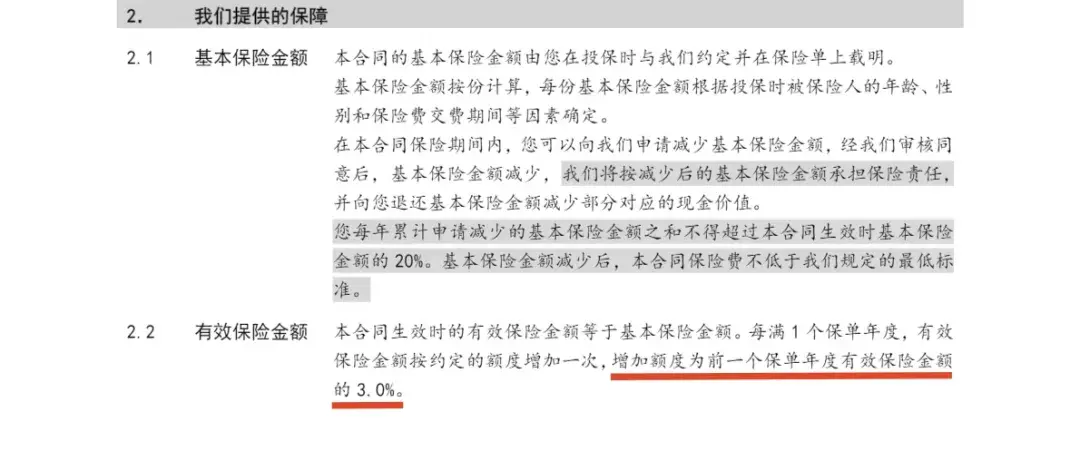

值得一提的是,当下安稳盈的预定利率为3.0%,也就是说,无论市场如何波动,这款产品都能按照3.0%预定利率计算收益,而且这个3%和收益都是直接写进合同,有法律保护,到期保证领取。

但随着金融监管总局下发《关于健全人身保险产品定价机制的通知》,8月31日之后,保险产品预定利率从3.0%大跨步降档到2.5%,对于个人来说,预定利率一旦下调,意味着同样投入下的收益将会大幅下降。

还是以安稳盈为例,一位30岁男性同样一次性投入100万,3.0%和2.5%的预定利率之间,持有20年收益相差15.5万、30年收益相差30.6万、40年收益相差高达53.4万……时间拉的越长,损失的就越多。

对于想要在赶在预定利率下调前,选择收益更高的产品存上一笔钱的朋友,可以在支付宝上直接搜索【增额寿】找到安稳盈,在8月31日下架前抓紧上车。

截图来源支付宝

如果暂时还在犹豫,也可以选择3年期缴先买上,每年交个几万,3年下来也能攒下十多万,而且同时还能在下调前的最后关头,买入3%幅度的产品,一样能实现保障。

截图来源支付宝

毕竟利率下行是大势所趋,如果错过这次机会,就再也买不到预定利率“3”字头的产品了~

本文作者可以追加内容哦 !