7月25日,片仔癀发布中报快报,它的涨价神话似乎破灭了,2023年5月公司一度提价29%,片仔癀由590元/粒涨到760元,但今年二季度业绩却没有增长,只能说明销量在下滑。

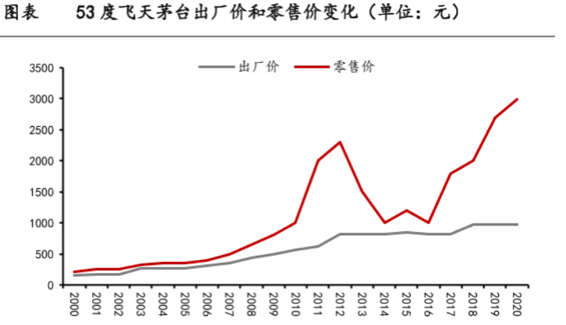

纵观整个A股,即使电价提价也不能随心所欲,茅台虽能提价,但其中离不开经销商的功劳。

购买者对价格有敏感度无可厚非,尤其是对于价格高的产品,价格越高购买者越少,符合财富分配原则。

但还有一种产品提价或许会更容易,具有刚需属性且价格不是特别高的产品,消费者对其敏感度最低。

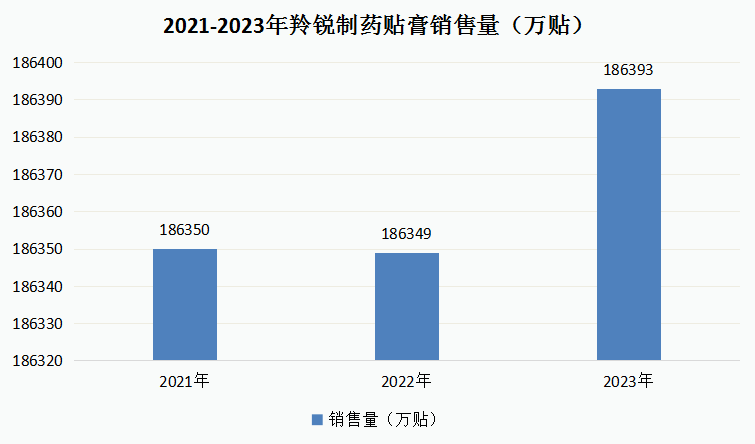

羚锐制药的膏药就有这个特点,2021年9月,公司提高普通贴膏的出厂价:壮骨麝香止痛膏、关节止痛膏分别提价0.1元/贴,伤湿止痛膏提价0.05元/贴。但随后2021年-2023年,产品销量不仅没有减少,反而在增加。

2023年公司贴膏销售量达到了18.64亿贴,虽同比增加只有几十万贴,但这也是继2021年增长后最明显的一次增长,说明产品涨价已经被下游消化,公司的议价力被充分显现出来。

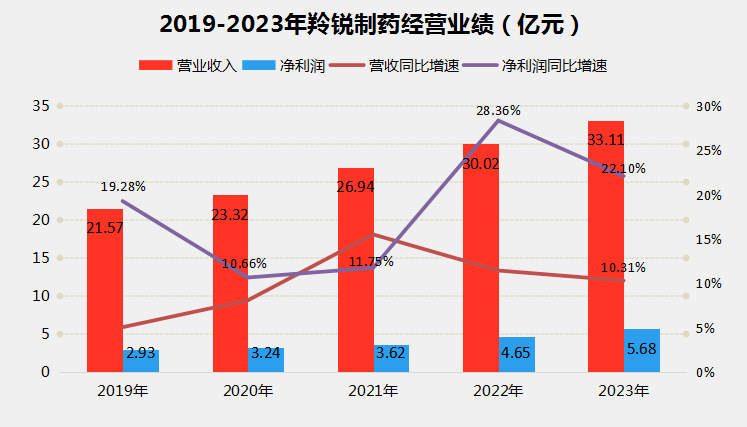

羚锐制药的业绩增长因此呈现出和茅台一样的“稳”,公司上市时间比茅台还早,最终在这20多年时间里实现了由不到亿元营收到30多亿元的跳跃。

2019-2023年间,营收、净利润复合增速分别达到了10.03%、18.51%。

羚锐制药堪称永续增长的历史表现,不免让人好奇,它到底是如何实现增长的?

1、市场地位稳固

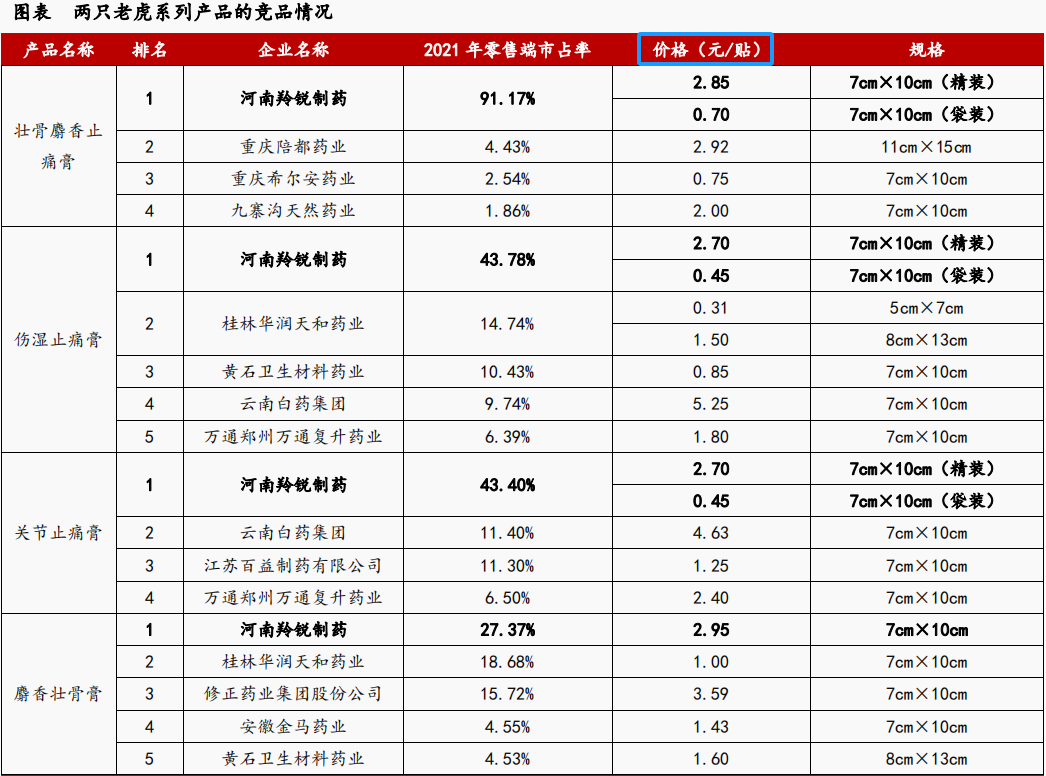

或许提到羚锐制药大家不一定熟悉,但至少提到“两只老虎”牌的壮骨麝香止痛膏,应该会有不少人知道。

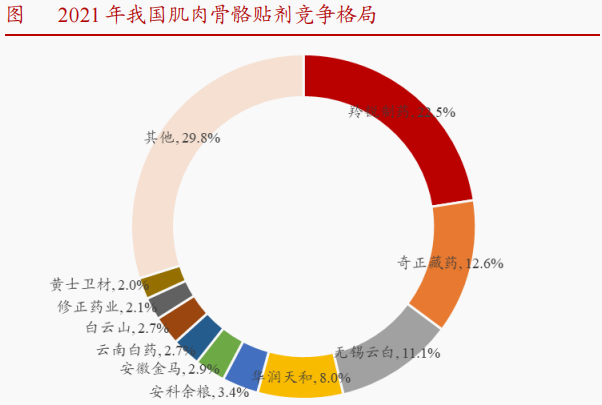

羚锐制药是国内领先的中药贴膏龙头,主要产品壮骨麝香止痛膏、通络祛痛膏、伤湿止痛膏、活血消痛酊等都是骨科止痛用药,凭借主打产品和广布局,公司在肌肉骨骼贴剂领域市占率稳居第一。

在整个贴剂市场,羚锐制药市占率超20%,多个产品位列榜单前列,市场地位高于同行业公司奇正藏药、云南白药等。

此外,在零售药店OTC端,公司的“两只老虎”壮骨麝香止痛膏市占率更是达到了92.59%,占据了同品种药物中的绝对龙头,堪比独家地位。

2、对上下游议价力极高

凭借突出的市场地位和一直以来积攒下来的品牌优势,首先可以看到羚锐对下游的议价力是极高的,这也是它为何能够提价的原因所在。

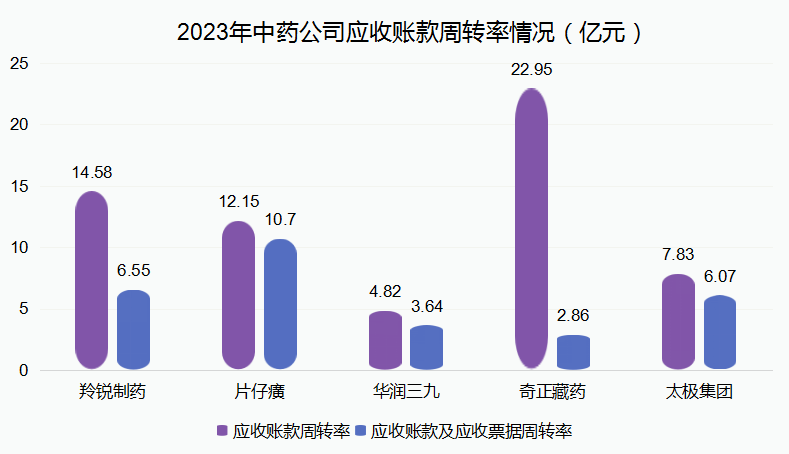

应收账款和合同负债表现出对下游客户的收款情况最能反映出议价力状况,绝对值看,羚锐的年营收33.11亿元,应收账款仅有2.58亿元,同时合同负债是提前收取的下游货款也过亿了,要知道像佐力药业、济川药业等就很少有预收货款。

对比来说,羚锐制药的应收账款周转率行业领先,即使合并应收票据,其议价力也仅次于片仔癀。

而且羚锐制药的下游客户不仅仅是经销商,还有约一半是直销,可见其对终端消费者的议价力也是极高的。

再就是身为中药企业,连片仔癀都应付不过来的上游原材料商,羚锐制药的议价力也不低,应付账款虽然不高,但预付款项也是极低,一方面是生产不涉及太多珍稀药材而不需要囤货,另一方面是公司对上游具有天然的议价力。

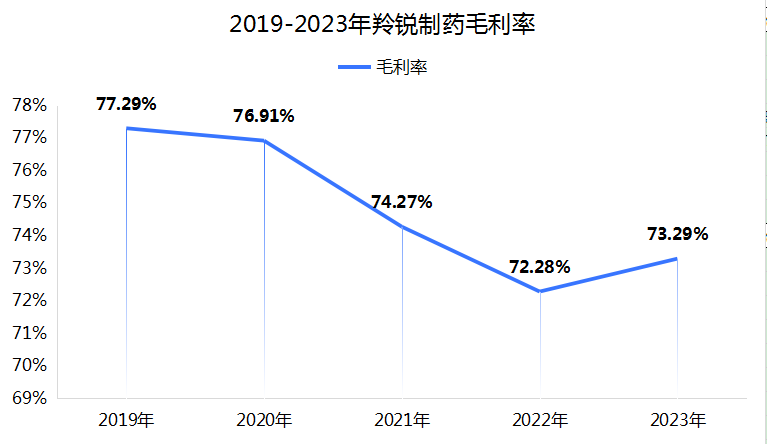

因此羚锐能把产品成本压到极低,却能保持较高的产品价格。

2023年,羚锐的毛利率达到了73.29%,营业成本占到了不到30%,比大多数中药和医药公司都要低,而产品盈利能力确实极高的。

那么未来,羚锐制药还有何成长点呢?

首先,行业成长空间广阔,为公司长期增长提供支撑。

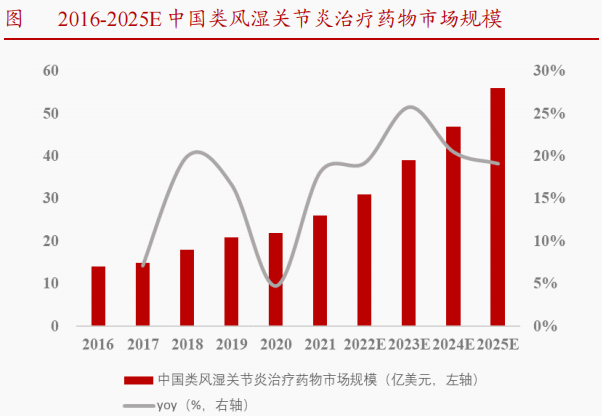

羚锐制药的营收中约60%-70%来源于骨科业务收入,而骨科业务收入和老年人慢性病相关,从而驱动了行业骨科市场需求的增长,未来在老龄化背景下,预计骨科药物市场仍有望保持快速增长趋势。

2023年,中国类风湿性关节炎治疗药物市场规模近40亿美元,预计到2025年增长至55亿美元,这就是约400亿的市场空间。

而且从产品端来说,羚锐不仅占据了市场领先地位,而且和同类产品相比,公司定价仍较低,也因此具备提价空间。

别看公司产品单价低,像1贴2.85元的话,提高0.1元,也有3.5%的增长率,更何况公司的袋装产品价格更低,与云南白药相比差价空间也是很大的。

其次,公司现已拓展至心血管、麻醉、儿科等业务领域,新业务成长性更好。

可以说羚锐在业务拓展方面一直没有闲着,尤其通过自研和资产整合后,实现了多个领域的突破。

除骨科产品外,公司在心血管领域也有独家产品,从而培育了一定的竞争力,对于培元通脑胶囊现在还在进行上市后临床研究,并使参芪降糖胶囊在中药糖尿病用药药店市场也维持了行业第四的市场地位。

麻醉领域的芬太尼透皮贴剂,公司是国产唯二的公司,在儿科领域则培育了“小羚羊”品牌,其中小羚羊舒腹贴膏在同类产品中市占率92.69%,一点也不比“两只老虎”品牌差。

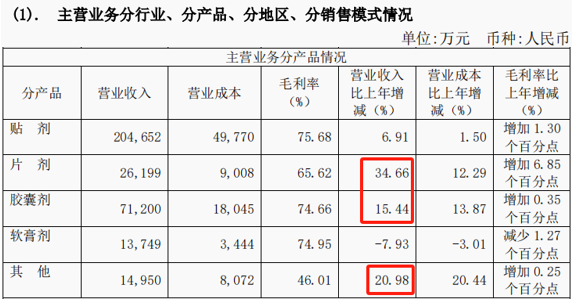

因此羚锐的片剂、胶囊剂业务得以维持快速增长,而未来在竞争力不断增强的基础上,这些业务仍有望持续获得增长。

(羚锐制药2023年年报)

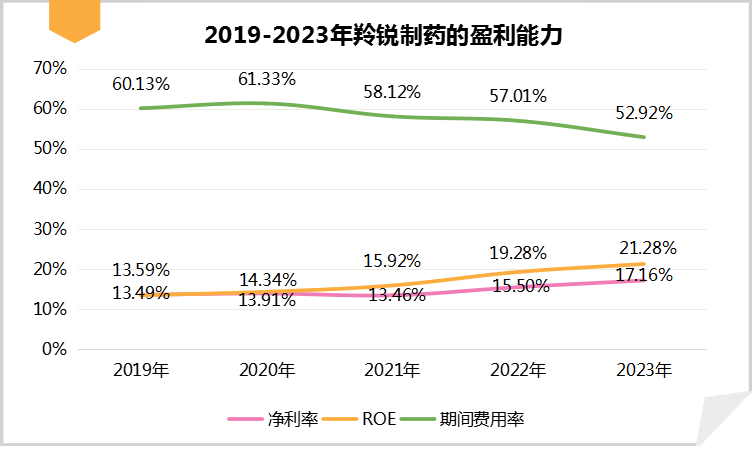

最后,羚锐制药ROE不断提升,销售改革提升公司盈利能力,持续释放业绩弹性。

历史上,公司共经历过两次营销改革,第二次改革是在2018年后,在改革期间,公司得以降本增效,从而驱动了盈利能力的提升。

2023年ROE提升至21.28%,就有净利率提升的功劳,而净利率提升便和期间费用率下滑有很大关系,尤其是销售费用率。

所以未来,在高毛利率、高期间费用率背景下,随着营销改革不断深入,预计羚锐的净利率仍有提升空间,从而使ROE维持在高位。

总的来说,羚锐在中药领域算得上非常突出的公司,产品优势突出,且体现在了涨价能力上,而未来公司仍有不少看点。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !