一、 市场回顾

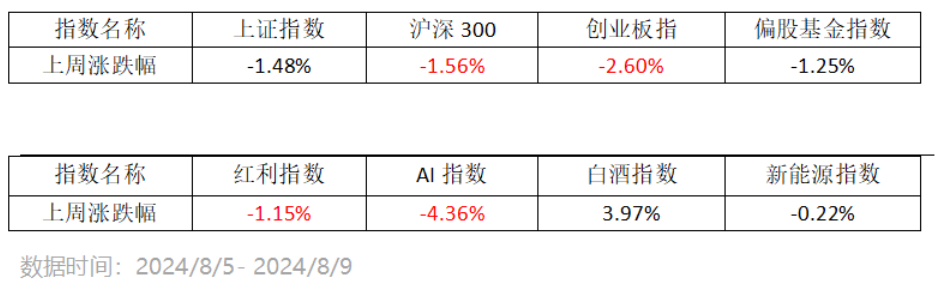

上周总体看,A股市场继续震荡下跌,偏股基金指数略跑赢沪深300和创业板指。红利、新能源底部区域震荡,周表现强于主流宽基。白酒反弹较多,持续性待观察。或许受海外科技股波动影响较大,AI上周下跌较多。

二、下阶段A股策略

国内经济基本面修复预期仍需耐心,关注维稳资金买入情况,或仍可继续防守优先。7月出口同比7.0%,略低于前值的8.6%。7月出口环比-2.4%亦略低于季节性。今年以来内需弱于外需,出口对经济的影响较大,7月出口的走弱,对国内经济基本面修复的预期形成利空。当前A股风险偏好较弱,市场增量资金较缺乏(截至8月9日,北上资金今年呈净流出状态),成交额整体较低,市场交投情绪不高。市场出清仍在继续,或可仍先立足防守,后续或仍可重点关注国家队等机构资金买入情况。考虑维稳资金或仍偏好买入沪深300ETF,不妨多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类$海富通沪深300指数增强A(OTCFUND|004513)$,C类004512$海富通沪深300指数增强C(OTCFUND|004512)$)。

三、下阶段影响股市的因素

1、国内宏观:

7月出口同比7.0%,略低于前值的8.6%。7月出口环比-2.4%亦略低于季节性。从主要出口产品来看,电子产品和家电整体较强。汽车出口较去年、今年一季度有减速,但仍在13%以上。劳动密集型产品(箱包、服装、玩具)同比负增长,降幅较前值有所扩大。

7月CPI温和上涨,PPI与上月持平。7月CPI同比上涨0.5%,环比上涨0.5%,主要是受鲜菜、猪肉等食品价格上涨,以及暑期出行带动旅游、机票、住宿等非食品价格上涨影响,核心CPI同比则受高基数影响回落至0.4%。在猪价、假期出游的支撑下,CPI后续有望继续保持温和上涨;PPI方面,随着上游原材料价格回落、国内需求仍显不足,PPI同比回升态势有所疲软、年内转正或有难度。

2、国内流动性:

A股微观流动性紧平衡。今年以来IPO和产业资本减持放缓,但是二级市场面临投资者信心问题,从资金角度看,今年以来外资、基民和散户均净流出A股,维稳资金流入ETF基金是A股最大的增量来源。

央行二季度货币政策报告新提法不少。重提“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”,新增“深入挖掘有效信贷需求,加快推动储备项目转化”,指向稳增长应是下半年货币政策的重心。新增“防范利率风险”,指向针对利率下行过快,央行已从“预期引导”转向“下场操作”,短期利率波动可能加大。

3、海外宏观:

上周海外市场出现巨震,关于套息交易的讨论逐步增多。美股等风险资产上周一全面下跌,在美国7月非制造业PMI数据出来后跌幅有所放缓。上周四初请失业金数据后迎来反弹,整体上上周波动巨大。过去十多年以来,日本政策利率长期维持在低位,这期间累计的套息交易规模不小。随着美国高频经济数据走弱,以英伟达为代表的AI产业链估值较高,爆款的AI产业的应用暂未见到,套息交易的资产端确定性下降,而日元升值压力逐步显露,套息交易的负债端不确定性在增加,套息交易平仓动力增加,平仓的规模和节奏对对美股等影响较大。

数据来源:Wind,海富通基金,截至2024/8/9日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !