财报季常常会是股票最波动的时候。正因为财报季的波动大,一直是期权投资者的大展拳脚的好机会,财报季搏一搏,单车变摩托。

为什么财报季对期权玩家来说格外重要?投资者常说的“赌财报”究竟在赌什么?在财报季,哪些策略更为可靠?

1.隐含波动率对期权价格的影响

期权价格受多种因素影响,包括股票现价、执行价格、剩余到期日、利率、股息以及隐含波动率(IV)。在财报季,隐含波动率这一变量往往会出现显著波动,从而对期权价格产生重大影响。

期权交易本质上是交易波动性。财报季通常伴随着可预见的大幅波动,投资者自然希望利用这种波动来交易期权。

在其他条件不变的情况下,隐含波动率的增加通常会导致期权价格上涨。如果买入期权后,波动率开始增加,期权的价格上涨对买方是有利的。隐含波动率变化,也会导致期权价格的波动更大。反之,如果交易期权后隐含波动率下降,期权价格通常会下跌。

公司在临近发财报时,股票价格的不确定性会增加,此时的股票的隐含波动率会上升。而在业绩公布后,信息被市场定价,不确定性将会减小,隐含波动率会下降。

赌财报,其实就是在赌波动,看最后有多少的概率会在我们的投资策略的盈利区间。

2.如何用期权策略在财报季赚钱?

在财报季,股票价格可能会有大起大落,但很难预测最终是涨还是跌。

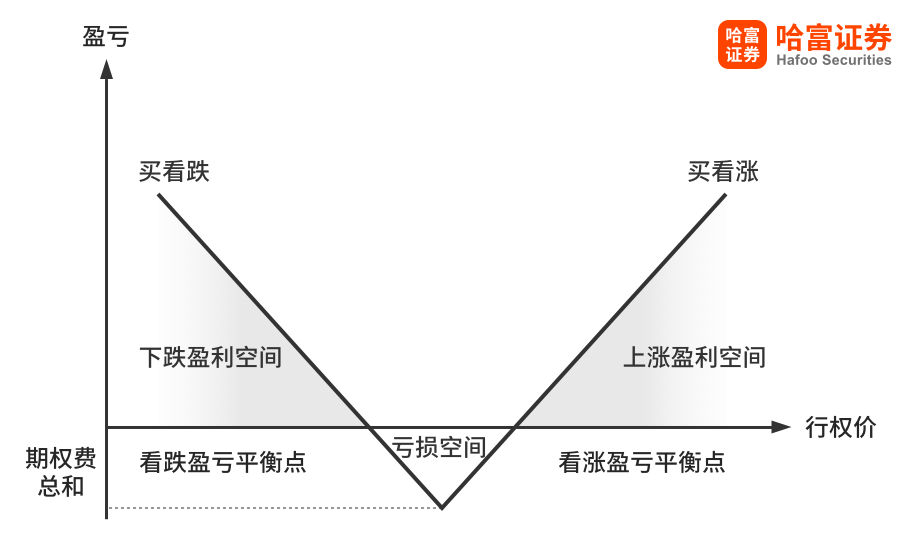

此时可用股价涨跌都能盈利的策略——买入跨式策略(又称马鞍式组合,straddle)。

期权组合的构建:同时买一个看涨期权和一个看跌期权,它们的行权价和到期日要相同。

期权组合的盈亏:收益无限,获利空间取决于行情;最大亏损是两份权利金的总和。

如果股票在财报后往其中一个方向大幅波动,那么其中的看涨或看跌期权就会获得大幅的盈利。当一边的收益足以覆盖两边的成本,就能赚取额外的收益。

策略的盈亏图:

需要注意的是这种策略的成本比较高,因为需要买两份期权。如果股价波动小,结果赚的钱还不够覆盖买期权的成本,这样就会亏钱。

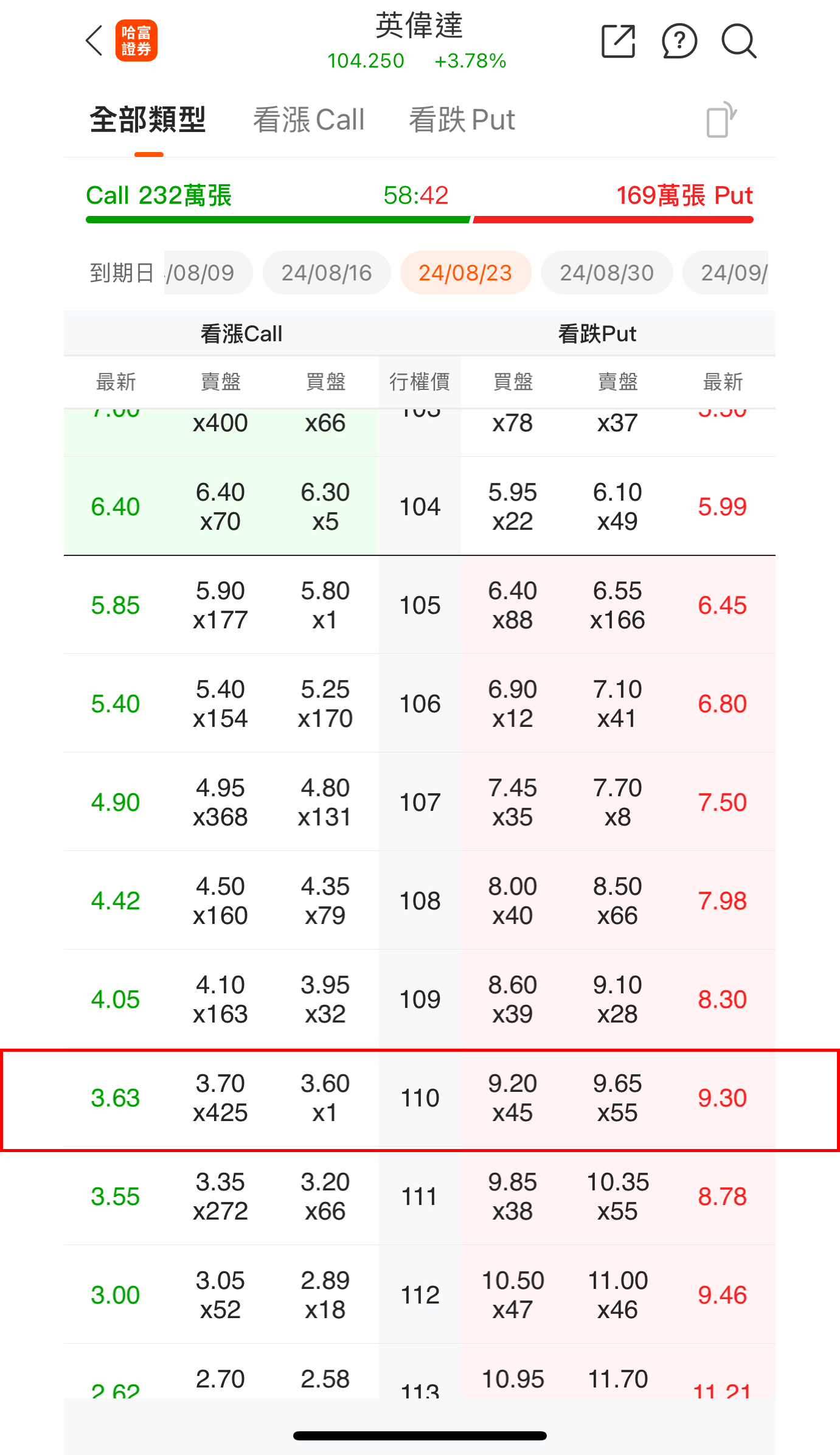

跨式策略例子:英伟达当前股价$104.25,我购买半个月后8月24日行权价$110期权。看涨call是$3.63,看跌put是$9.30。因此每股的期权成本是 $3.63+$9.3=$12.93

我们的盈亏平衡点是 行权价加上我的期权成本:

上涨的盈利点:$110+$12.93=$122.93,当前价格再上涨17.92%后才能盈利。

下跌的盈利点:$110-$12.93=$97.07,当前价格再下跌6.89%后才能盈利。

如果在8月24日之前,股票在上涨或下跌的幅度超过我的赢利点,我的策略就能盈利。反之英伟达股票价格如果没有下跌6.89%,或者上涨17.92%,那么该策略将会亏损。

以上就是对隐含波动率和跨式策略的介绍~

赌财报本质就是抛硬币,猜方向或是跌幅都是概率问题,市场当前预期也无法准确判断财报后的股价方向。大家在财报季有什么发财秘籍?期待你们的分享。

下次有机会再介绍效果相同,但付出成本更少的期权策略-勒式组合策略,想看的朋友可以多多点赞留言支持!

本文作者可以追加内容哦 !