基础数据

分析基金经理持仓时,相较于半年报和年报,笔者更为青睐使用季报数据。

首先,季报数据延迟低。根据规定,年度结束之日起三个月内披露年报,上半年结束之日起两个月内披露半年报,而季度结束之日起十五个工作日内披露季报。

其次,前十大重仓股更有价值。仓位较重的个股自然代表基金经理较为看好,相应仓位较低的个股可能代表基金经理的重视程度较低,所以前十大重仓股代表了基金经理较为看好的方向,也应该更为关注。

另外,前十大重仓股基本够用。季报虽然只披露前十大重仓股,但持仓较为集中的基金经理前十大重仓股占比能够达到70%以上,即便持仓分散的基金经理前十大重仓股也可以达到30%以上,基本上能够满足我们的需求。

分析角度

由于34位基金经理管理基金规模和基金数量不同,如果简单按照持仓市值或重仓基金数量来排名,那结果可能不能反映34位基金经理整体的判断方向。

我们的解决方案是从持股基金数量和持股基金经理的数量两个维度去分析,尽可能剔除基金经理们管理规模大小和管理基金数量多少的影响。

一、整体持仓

1、持股基金最多的20只股票

如果1位基金经理管理3只基金,3只基金中有2只配置了某只股票,那自然会代表他对这只股票更认可一些,笔者觉得这个维度会优于单纯以规模排名。

整体来看,由于近2年避险情绪升温,红利资产占据较大比例。

在持股基金最多的20只股票中,涉及红利个股包括紫金矿业、中远海能、万华化学、中国铝业、生活股份、成都银行和中国船舶等。

从个股的角度看,宁德时代取代茅台重新成为机构第一重仓股,中国新能源车浩浩汤汤全球领先,“宁王”首当其冲功不可没。

如果说宁王是新时代的王者,那茅台为旧时代的霸主。不过白酒的比例下降较为明显,持股基金最多的20只股票中,只有贵州茅台、五粮液以及泸州老窖3只股票。

对于白酒板块需要注意四点:

瑞银近期下调了白酒板块评级,将贵州茅台、五粮液、泸州老窖、洋河股份从买入下调至中性。

瑞银认为,由于茅台酒“社会库存”的潜在去化、行业龙头的产能扩张以及持续的宏观不利影响(房地产市场去库存延续至明年上半年,美国可能上调关税),未来12个月整个白酒行业的供需将进一步恶化。

资金方面,近期披露完毕的基金二季报透露出不少知名基金经理大幅减持白酒股,加剧了市场对白酒股的悲观情绪。同时北向资金也在不断抛售白酒企业。

从估值的角度,据iFind,贵州茅台目前市盈率约22倍,处在上市以来和近10年分位数30%和22.41%,距离极致底部还有段距离。

暴雷风险。考虑到过去几年酒企把业绩做的过高,造成社会库存压力较大,深深伤害经销商积极性,未来一些头部企业暴雷也不是没有可能。

但如果真的有一天事情发生了,记住,这绝对不是风险,而是机会!

毕竟白酒的投资价值是扎根于我们这个民族的DNA里面,“人生得意须尽欢”“一醉解千愁”“对酒当歌,人生几何”,中国人是离不开酒的。

2、持股基金经理最多的20只股票

单纯按照基金数量来分析投资方向,那么会因为某位基金经理管理基金较多而影响到最后结果,所以我们剔除基金因素,以基金经理的角度来进一步分析。

有意思的是,从基金经理角度来看结果是另外一番景象,红利权重下降,个股权重上升。

例如排在前五的腾讯控股、宁德时代、美的集团、贵州茅台和美团,在各自赛道都是NO.1的存在。

腾讯和美团是上一代互联网巨头中活的最好的企业。腾讯的用户粘性,美团的运营能力,都是独一无二的存在,也是其他企业无法跨越的护城河。

这里还想多提一嘴,曾经与腾讯争霸的阿里巴巴,目前只有张坤一人重仓持有。

芒格曾反思买入阿里巴巴:阿里巴巴是我所犯的最糟糕的错误之一。在思考阿里巴巴时,我被它在中国互联网上的地位所吸引。我没有停下来意识到它仍然是一个该死的零售商。

不过笔者觉得,阿里巴巴和京东这两年被拼多多冲的七零八落不是他们的错,按照此前的经济趋势,消费升级、新消费显然更有想象空间,也更符合发展规律,但可惜事事难料。

宁德时代和贵州茅台上文介绍过了,不做赘述。

美的集团被12位基金经理重仓,而格力电器只有2位,虽然在空调这条产品线美的依然无法与格力对抗,但战略布局甩出格力几条街,董小姐近些年的表现一言难尽。

但是...买空调还是选格力...为了格力的未来,王自如老师还得继续努力。(据说王自如被限制高消费,未来他应该会看看自己的工资条了吧)

二、调仓方向

在调仓方向上,笔者采用的是基金经理+基金的角度进行分析。

笔者在分析过程中发现,1拖N基金经理的增减仓动作会严重干扰结果。

例如如果不对数据进行处理,那么连续增持个股前几位分别是思特威、安集科技、巨化股份、中国铝业和远兴能源,而这些股票其实只有1位基金经理连续增持,显然这个结果不能体现基金经理们的整体判断。

另外,基金经理管理多只产品,还会出现对某只个股调仓方向不同的情况。

这可能是被动调仓,比如规模较少或增加,也有可能是主动调仓,但具体哪个原因并不好确定。

剔除被动持仓比较容易,例如将持仓数量环比5%区间的股票统一认定为持平,大概率可以达到我们的目的。

但主观因素确认起来比较麻烦,我们也不是基金经理肚子里的蛔虫,很难准确理解。

不过还好,我们并不是要非常精准的去测算什么,而是理解试图去揣测34位基金经理大概的投资方向,所以索性都统计在内,这一点还需要大家注意。

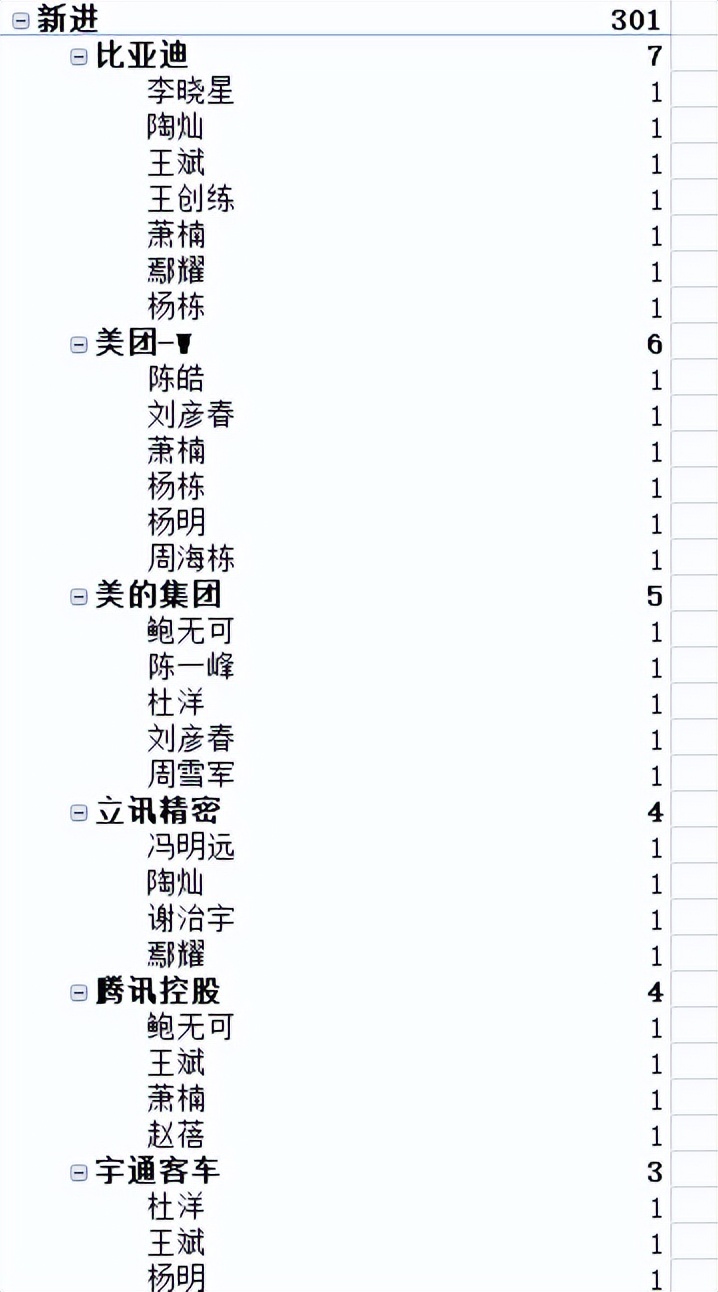

新进

很多投资者抄作业一买就亏,原因一方面是没有搞明白基金经理投资的逻辑,如果他投资框架不稳定或者持仓周期较短,那么就没有抄作业的必要。

另一方面没有搞明白持仓状态,例如这只股票明明比较符合基金经理的卖出逻辑,那么此时再介入自然踩错了节奏。

不过无论如何,要想抄作业,新进个股理应是重中之重。

在本次分析的34位基金经理中,有7位新进比亚迪、6位新进美团、5位新进美的集团、4位新进立讯精密和腾讯控股。

这与上文分析的两个维度相比又是一番景象,这就是数据分析有趣的地方,抽丝剥茧,方能得到乐趣。

首先来看比亚迪,有7位基金经理新进比亚迪,但这就代表基金经理认为比亚迪比宁德时代更好吗?其实也不一定。

上文已经提到,目前有13位基金经理持有宁德时代,而且基本保持稳定。而杨栋、鄢耀、王创练和陶灿已经持有宁德时代,在本季度又新进了比亚迪,所以宁德时代可能才是基本盘。

从估值的角度看,目前比亚迪市盈率22.21,处于近5年的10%分位线。宁德时代市盈率16.16,处于近5年的3.96%分位线。

两只股票均处于历史底部附近,叠加行业趋势,基金经理们比较关注也就比较合理。

再看美团,新进美团的6位基金经理中包括萧楠和陈皓,再加上已经重仓持仓有的张坤,至此易方达基金咖位最大的三位权益基金经理都重仓配置美团,这个点值得细品。

另外在减持基金经理中,丘栋荣减持幅度接近40%,不过丘栋荣这几年在美团上一直做T,所以应该属于短线操作,参考价值不高。(可惜他已经离职了)

增持、连续增持

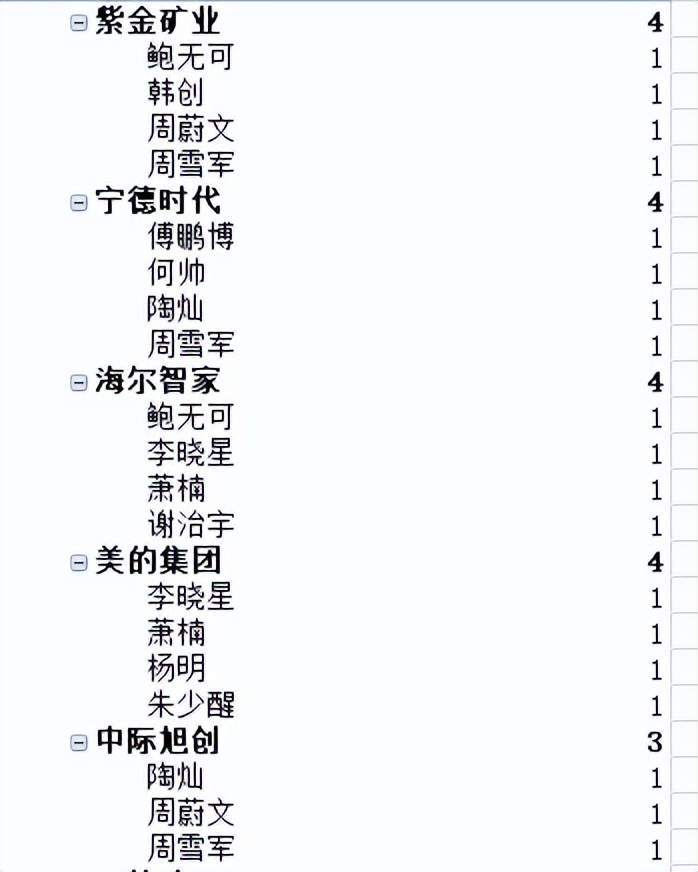

除了新进个股,增持和连续增持的个股也值得关注,有时候代表基金经理觉得还没有买够筹码。

在被连续增持个股中,海尔智家和中际旭创上文没有提到过。

海尔智家被鲍无可4只基金新进和1只基金连续增持,谢治宇2只基金连续增持,另外萧楠、伍旋和李晓星持仓保持稳定。

从这个数据里可以找出哪些线索?

首先,海尔智家要么被新进,要么被增持,要么被持仓不动,总而言之基金经理们对海尔智家还没有出现较大分歧。

其次,鲍无可和伍旋属于深度价值派基金经理,对于估值有较为严格的要求,在这个位置布局说明他们认为海尔智家目前还不算贵。据iFind数据,目前海尔智家估值约13.79,处于近10年的30%分位线。

中际旭创跟海尔智家就有点区别。首先,持仓的基金经理对估值的要求并不算高。另外,周雪军在2季度进行了大幅减仓,可见基金经理之间存在分歧。

其实也可以理解,中际旭创估值为43.33,处于近10年的33.87%分位线,但今年股价已经翻过倍。

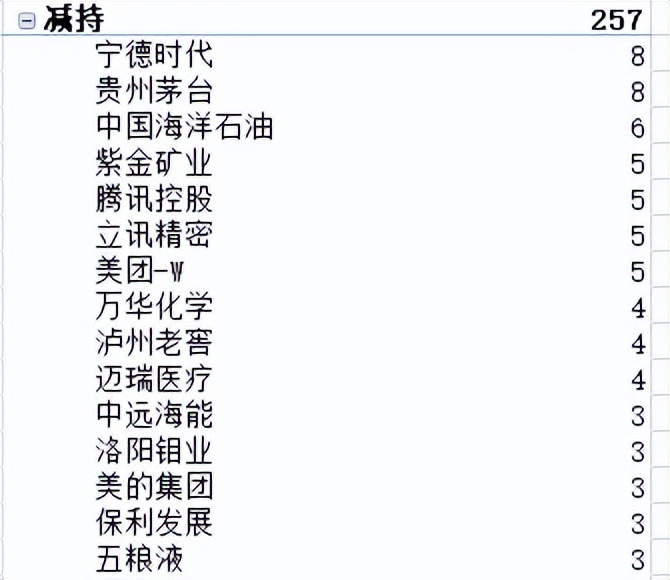

减持

最后来看看减持个股,这应该是需要避险的个股,有意思的是今年最热的红利资产反而成为重点抛售对象。

这里需要注意的是,抛售红利资产的基金经理包括鲍无可、赵晓东等,刚刚说了,他们属于深度价值派基金经理,对估值要求较高。

而且从估值角度看,中国海洋石油、紫金矿业和万华化学等已经不算便宜。

@天天精华君 #基金投资指南##基金经理观点#

本文作者可以追加内容哦 !