关闭亏损餐厅,业绩持续亏损,四年时间股价从26.9港元跌至1.06港元,呷哺呷哺(00520)已经被市场抛弃。

了解到,呷哺呷哺发布半年报预告显示,2024年上半年收入约为24亿元,同比下降15.9%,净亏损2.6-2.8亿元。实际上,该公司业绩波动较大,收入摇摆,且已连续三年亏损,加上此次预亏,累计亏损超过11亿元,该公司市值也从亏损的第一年开始大幅下跌,至今跌幅高达96%。

长持的投资者账面损失惨重,今年已有机构抛售割肉,比如在2月份,贝莱特进行了多次减持,不过控股股东为提高投资者信心低位增持,在5月份,贺光启已自公开市场购买合共2057.5万股公司股份,总代价约为3319.91万港元。然而市场却不买账,对基本面的担忧使得股价不断下探。

那么,呷哺呷哺还有反转的机会吗?

连年亏损原因

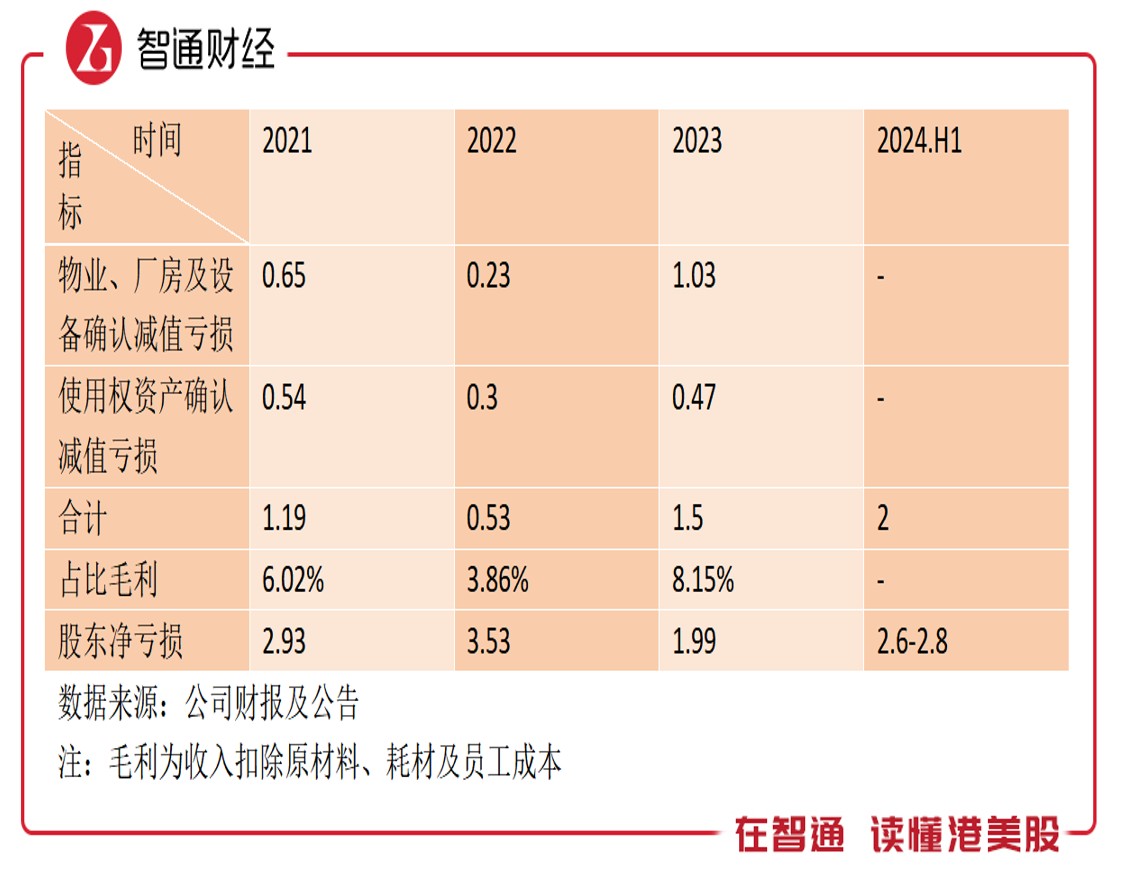

首先看呷哺呷哺为何亏损?按照该公司的说法,主要为大环境消费疲软态势及影响公司收入,以及持续关闭亏损餐厅,计提了减值损失。了解到,于2021-2023年,该公司净亏损分别为2.93亿元、3.53亿元以及1.99亿元,而计提的减值损失分别为1.19亿元、0.53亿元以及1.5亿元。

减值损失主要在物业、厂房及设备以及使用权资产计提,2024年上半年,计提的损失占比预亏额高达71-77%。不过就数字而言,并不算高,减值亏损占比毛利润仅为单位数,主要为其他高昂成本导致。

呷哺呷哺收入波动对毛利率影响较小,毛利在29-32%窄幅区间,需要注意的是,该公司在会计准则上或加速了固定资产折旧,导致折旧摊销额占比非流动资产非常高,平均每年高达35%,占比收入超过15%。另外,包括营销推广等其他开支占比收入超过7%,减值损失+折旧摊销+其他开支构成了该公司连年亏损的三大要素。

就消费大环境而言,整体餐饮行业是复苏的,2022年经过单位数的回调后,于2023年全国餐饮收入 52890 亿元,同比上升 20.4%,2024年上半年继续保持增长7.9%,显然呷哺呷哺业绩落后于行业。以同行表现看,如海底捞,2022年开始盈利大幅扭亏,2023年净利率超过10%,预计今年上半年业绩仍保持增长。

可见,呷哺呷哺业绩波动以及持续亏损,更多的是自身的原因,那么该公司基本面到底发生了哪些变化?

战略成效不大

了解到,呷哺呷哺主要有两大品牌,呷哺呷哺以及凑凑,这也是该公司业绩两大核心变量,2023年两个品牌收入占集团总收入的95.9%。呷哺呷哺品牌由于部分门店经营不善,2021-2023年净关店60家,平均每年关店20家,另凑凑作为中高端品牌,期间虽净开店为正,但一直处于亏损状态。

呷哺呷哺品牌定位大众中端,一二三线城市均有布局,其中一二线城市占比超过70%,该品牌推出“高性价比火锅套餐+茶憩”的双业态组合,以“高品价比”经营优化调整门店布局,重塑品牌优势。而凑凑定位中高端市场,主要在一二线城市布局,深耕华北市场,对价格敏感性较高。2021年以来,两个品牌的翻座率呈现下降趋势,显然门店优化以及扩张对业绩的表现并不理想。

此外,该公司为应对品牌消费下降的问题,推出新式茶饮“茶米茶”及“趁烧”等多种品牌,试图打造新的增长势能,其中趁烧于2022年9月首店开业,对标高端消费人群,以“烧肉+酒茶+欢乐”的商业模式,吸引年轻消费群体。另外,该公司把目光瞄向海外,2023年1月该公司正式成立国际事业部,截至2023年底,在中国香港、中国台湾、新加坡共经营5间呷哺呷哺餐厅、14 家凑凑餐厅。不过多品牌策略以及海外市场战略效果甚微,收入占比均很低对业绩不构成显著影响。

值得一提的是,今年5月份,呷哺呷哺官宣降价,其中原价72元起的锡盟乌珠穆沁羔羊套餐现在64元起,畅吃卡则是62.8元起;呷哺醇香肥牛套餐原价64元起,现价56元起,畅吃卡价格为54.32元起等。降价事件引发投资者关注,部分投资者怀疑公司经营出现问题,其股价也不断走低,现已腰斩。

未来较为悲观

呷哺呷哺业绩承压明显,上半年大幅预亏以及降价举措拉低了市场对公司的业绩预期,下半年并不乐观,呷哺呷哺以及凑凑两个核心品牌门店或有较大的调整,尤其是凑凑品牌,目前仍为亏损。其他品牌效益较低,国内市场饱和及激烈竞争下盈利改善困难,海外市场开拓仍是其探索业绩增长的重点。

需要注意的是,该公司现金流还是不错的,经营活动现金流净额近三年平均有10亿元,可满足投资业务资金净流出需求。该公司的经营活动和持续亏损形成明显反差,主要为上文谈到的加速了固定资产折旧摊销的速度,导致这部分成本占比过高,加上部分亏损门店带来的减值从而影响盈利状况。

截至2023年12月,该公司拥有现金及等价物仅有1.29亿元,抵押存款1.44亿元,以及购买金融产品(按公平值计量)的5.27亿元,合计拥有8亿元。另其一年内的银行贷款有2.49亿元,没有长期银行借款,财务上的优势可为公司品牌海外扩张带来资金保障。不过扩张和经营效益不能划上等号,海外市场成效仍需要时间检验。

综合看来,呷哺呷哺业绩承压,呷哺呷哺门店优化策略失效,减值损失连年吞噬公司利润,凑凑盈利困难,降价举措难以扭转亏损趋势,海外市场是亮点,但需要时间释放,2024年全年较为悲观,大概率将是第四年亏损。由于基本面没有出现拐点,该公司估值也将持续下探,博反弹的风险较高。

本文作者可以追加内容哦 !