“这是价值事务所的第1642篇原创文章”

稳健医疗是《价值事务所》覆盖过多次的企业,一直比较喜欢它,核心在于它是国内少有的具备医疗及消费双重属性且两者能协同发展、相互助力的企业,一边拥有医疗品牌稳健医疗winner,一边还拥有消费品牌全棉时代Purcotton。

全棉时代自然不必多说,随便去一家稍大一点的商场基本都能看得到。截至2023年,全棉时代共有线下门店411家,全年新增84家。公司当下在天猫上拥有1686万粉丝,这个粉丝体量可以说是非常恐怖的,多少网红品牌(如空刻意面、三顿半咖啡)也就一两百万粉丝而已。

截至2023年,全棉时代全域会员人数5242余万,其中私域平台注册会员数量超2600万(门店超1,200万,官网和小程序超1,400万),就粉丝体量而言,全棉时代差不多可以看作国民品牌了。

稳健医疗估计大家更熟悉,毕竟疫情期间火出了圈,口罩、防护服、手消等疫情相关产品在疫情期间几度脱销,受到疾控中心、医院、政府、消费者的高度认可,因此天猫店拥有了超300万粉丝,比很多网红店粉丝都多,作为一个医疗品牌,确实非常不容易。

在公司2023年报&2024Q1的业绩汇报材料中,就将品牌知名度高列为自己最重要的关键词。

不过,今天的文章我们主要讲一个可能压制稳健医疗的逻辑。

01

价值事务所

To 医院端医用耗材业务恐有压力

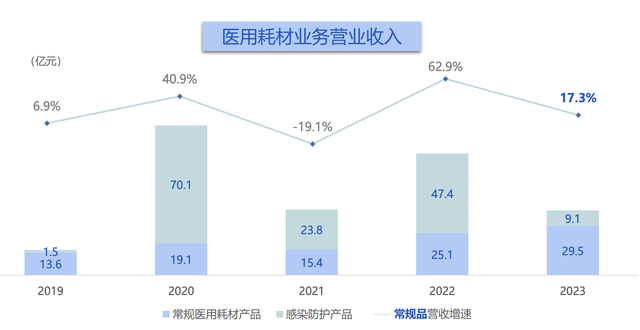

2023年,稳健医疗有38.6亿的营收来自医用耗材业务,占整体营收比达47.16%,不过这里面仍然有不少新冠防疫物资的收入。2024Q1,公司来自医用耗材业务的营收为8.6亿,占整体营收比达45%。换句话说,公司的医用耗材业务正常情况下会在整体营收中占40%-45%。

公司的医用耗材基本就是下图所示的一次性医用手套、口罩、手术服、注射器、医用敷料等产品,基本都是高频率、低单价、同医院强相关的产品。

稳健医疗也有部分产品是家用的,有天猫旗舰店且粉丝数还不少。

但整体而言,这些产品更大的销售出口是医院,看下图大体能清楚,手术室耗材、伤口护理、包扎、敷料是当下公司常规耗材的最主要收入来源。

在此,我们讲一个相应产品在医院端可能面临的压制逻辑。

02

价值事务所

DRG对医用耗材业务的不利影响

在老龄化大趋势下,医保控费是一个长期大趋势,近年来不少城市都陆续开始进行医疗服务价格改革,其中最典型的莫过于DRG。2023下半年启动的医疗反腐,在很多业内人士看来,甚至都是在为DRG铺路。

说到这里,所长给大家科普一下什么是DRG,所长先强调一下,DRG绝对非常重要,所长出去调研时,很多医药圈的专家都讲DRG可能会彻底改变整个中国的医疗生态。

DRG说白了就是按病种付费,把一个人一生可能会患上的所有疾病做个编号,相关专家会参考国内不同地区、不同年龄段、不同情况的患者情况,给不同编号的疾病定一个参考价格(或者现在用大数据可能更合适)。

假设患者去医院查出患了A病,那么医院就会根据数据库查出这个A病的对应编号以及相对应的价格,医院针对患者的治疗费用原则上不能超出这个价格范围内。

因为医保和医院最后结算的时候,只会给医院结算这个参考价,超出部分将由医院自行承担,当然,多余部分医院大可以拿走算作医院的超额利润。

比如医保基于大数据得出A病的合理支付金额应当为一万元,甲医院效率比较高,也比较替患者考虑,最后完成治疗只花了九千;而乙医院比较大手大脚甚至医院文化不太好,医生想多捞钱,最后治疗A病让患者付了一万五。

那最后医保和甲乙医院结算,不论他们具体花多少钱,都只给他们一万元,结果就是甲医院可能能赚1千,乙医院会倒亏五千。

显然,这样的情况乙医院肯定不能接受,医院也不是做慈善的,怎么可能容忍自己亏钱,就倒逼乙医院不得不去复盘整个治疗过程,甚至派小组去甲医院学习,从而提升效率、优化治疗环节,不说赚钱,起码不要让自己亏。

看到这里,其实大家应该清楚了,DRG看似只是一个支付端的改革,但本质是在各个需要花费医保钱的医院之间引入竞争,相应疾病到底应当支付多少钱,是依据各个医院的大数据进行动态调整的,如果大家效率都高了,自然这个支付标准会提得更高,换句话说,就是让原本一潭死水的医院被迫“卷”起来。

当下没有DRG约束,不论医院还是医生,想法都是患者来了要多给他开药、做检查、上手术,好多从他身上钱,这根本不是凭一两个医生的良心可以控制的事情,毕竟医生的收入同科室收入直接挂钩,甚至还有一些来自上游厂家的返钱,你想医生不这样都不行,最后导致的结果就是过度医疗。

而DRG的出现,相当于改变了过去医院的行为模式,从能多开多开变成能少开少开,毕竟以前是赚更多项目的钱,现在是赚省下来的钱,两者逻辑是截然不同的。

最后会出现什么样的结果呢?

我们不妨看一组美国和日本的数据。

在DRG改革前的1965-1975年,美国65岁以上老龄人口(住院的主力人群)增长了23%,同期美国床位数增长了56%,床位数增速大于老龄人口增速。

DRG改革后的1980-2015年,美国65岁以上老龄人口增长了86%,但住院人次却逆势下跌10%,老龄人口迅速放量,住院人次却下滑了。

美国的住院人次下跌,病床周转速度持续加快,与此同时,一些效率低下的医院被迫关门,这个病床使用率下行一直持续了30年,到2010年后才开始企稳回升。

隔壁日本也差不多。

在DRG实施前的1970-1995年,日本每千人床位数增长了23%。

DRG实施后的2000-2015年,虽然老龄人口仍在快速增长,但日本每千人床位数却逆势萎缩10%,病床使用率也从2000年的82%一路下降到2015年的75%,并在2022年进一步下降到69%。

为何会如此?因为过去医院最大的收入大头基本就来自于住院部,一个病人只要住在医院,就会源源不断地花钱,每天的床位费、各种耗材费、检查费用、药品费用,累积起来非常惊人,很多时候病人其实根本不需要住院,但医院为了搞钱也会想方设法让病人住个院。

以前是医院成本越高盈利越多,DRG实施后是医院成本越高,利润越少,因此,成本端自然是能砍就砍,自然是能不住院就不住院的。

参考之前美国、日本的情况,在全面实施DRG后,我国的住院量大概率也会“急剧萎缩”,而这个过程应当会持续较长时间。讲到这里,所长估计大家就会懂为什么所长说稳健医疗的医用耗材业务恐怕会承受一定的压力,一方面,他们更多产品都是与住院相关的,当整个住院市场(包括床位数等)都在收缩时,不可避免地会受影响;另一方面DRG要省钱,自然会先从床位费、护理费、一些低值耗材的基础支出、辅助性支出下手。

不过,虽然有这样的压力,但国内很多场景还没有完全养成使用一次性产品的习惯(典型如手术室,大洋彼岸漂亮国的一次性手术室耗材渗透率为80%- 90%,而国内只有20%-30%),国内的低值耗材市场空间整体还较小,而且市场集中度较低,换句话说就是,市场尚处于早期。

虽然有DRG这个不利因素,但具体后续会如何发展,还得看稳健医疗自己的应对策略。

本文作者可以追加内容哦 !