原创 霞踪影记 霞踪影记 2024年08月12日 19:20 浙江 标题已修改

图片

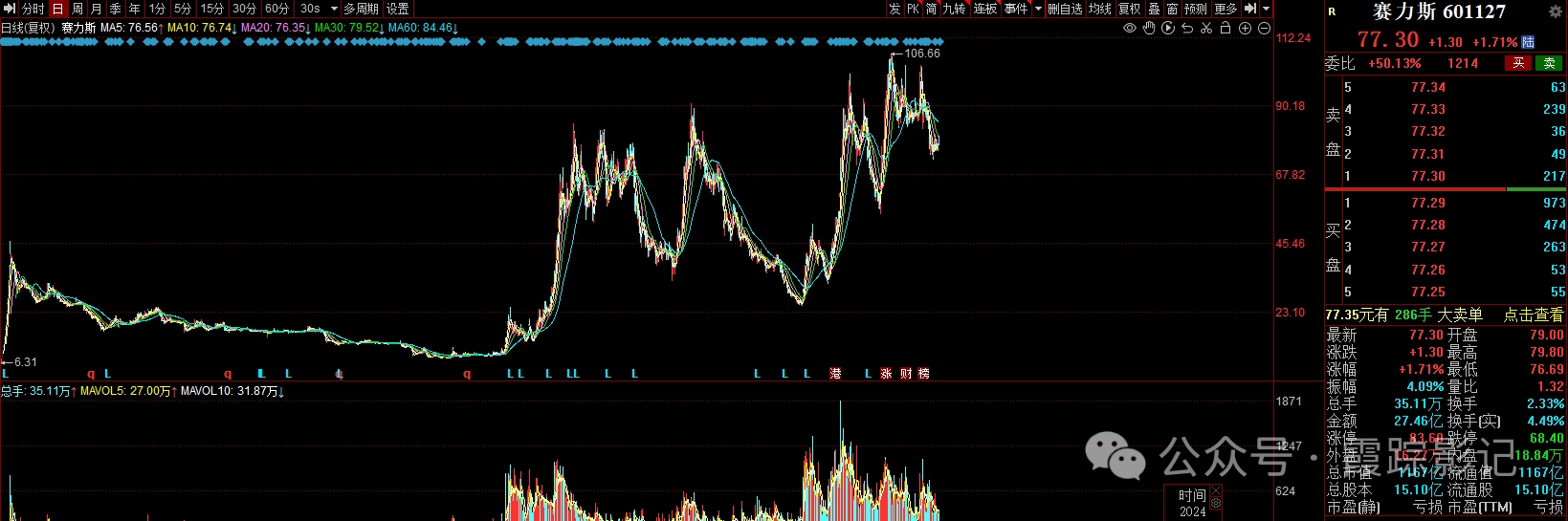

赛力斯,股票代码601127,新能源汽车明星股,前身做弹簧,后做汽车配件,偶然机会涉猎整车制造,变身小康,再傍上华为深度合作后成为国内新能源汽车行业的佼佼者,公司股价自2016年上市以来作为新股短暂拉升至45.88(复权价),随后一直阴跌至2020年4月28日最低的7.58,经过短暂拉升后一直洗盘到20年的11月,之后就开始了新能源明星股的暴力拉升之旅。

股价最高去过106.66,截止今天收盘,股价为77.30,市值1167亿元。

下面进入正题

一、公司概况和核心竞争力

图片

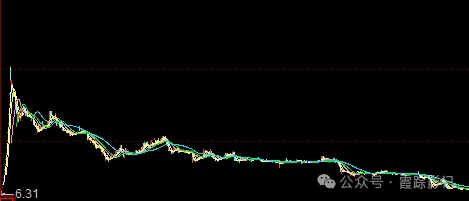

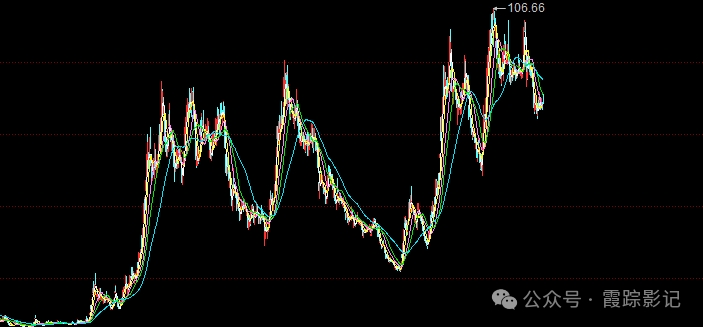

涉猎新能源汽车之前股价走势如上图,与华为合作,涉猎新能源汽车之后股价如下图

图片

一个时间节点很重要,2021年的4月,华为在经过造车与否的纠结之后选择了与赛力斯合作造车,华为负责技术,赛力斯负责造车。聪明的资金都是未卜先知,20年的11月前就已经洗盘完毕,11月就开始奋力拉升,伴随着合作的推进和研发车型的上市,公司股价一路从9元拉升到21年6月份的83元,此时离宣布合作签约也不过过去短短2个月,华为的背书和资本影响力可见一斑。公司的核心竞争力也主要体现在与华为的深度合作这一点上。

公司的核心价值也就在与华为深度合作的新能源汽车业务上,由此,分析公司的股价主要也就在分析公司的新能源车业务。

公司现有3款在售新能源车型m579,23年总销量101631辆,24年1-7月累计销量22.27万辆,公司制定的24年全年目标为40-60w辆,24年4月1-14日,新能源汽车的零售和批发渗透率第一次超过50%,7月最新的数据显示,新能源汽车的零售渗透率首次单月突破50%,达到51.1%。

这里渗透率这个概念要解释一下,51.1%意味着,国内市面上每卖出100辆汽车,其中有51.1辆是新能源汽车。不知不觉间,新能源汽车已经来到了最好的时代。

二、业绩预期

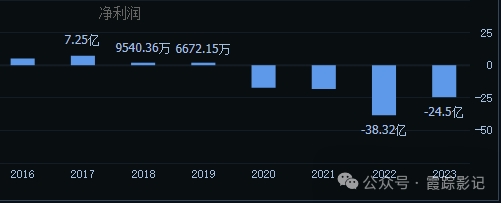

公司的估值最终都是以业绩为支撑的,不管概念多好,未来预期多牛,股价炒到多高,最终还是以利润说话。

图片

16年上市后,公司净利润经过短暂的17年高点7.25亿后迅速萎缩,2020年开始连续大额亏损,这都好理解,转型新能源汽车制造,需要投入大量的人力财力和警力,新的生产线搭建和开模,研发和技术人员的引入,都是需要巨量的资金投入,在经历了2020-2023连续4年的巨额亏损后,2024年一季度,公司业绩开始扭亏为盈,一季度实现盈利2.2亿元,扣非净利润1.14亿元 ,最新的中报预告显示,24年上半年预计盈利13.9亿-17亿元,m579的大卖终于开始对公司业绩形成了正向反馈。

制造业嘛,卖的越多,规模化成本也就越低,特斯拉就是典型的例子。

2024年1-7月塞力斯产销数据(仅统计塞力斯汽车未统计其他车型),31771 30701 24358 23427 35434 40223 41691

一季度86830辆,二季度99084,7月份41691,7月份的数据看,除了m9销量数据还在稳步上升外,m57均出现了下滑,但是环比6月依然实现了上升。24年还剩下5个月,下半年又是汽车销售的旺季,参照理想汽车23年下半年的汽车销量趋势,基于新能源市场没有饱和,销量以每月1500辆递增,未来5月问界汽车在不考虑m8推出的情况下,下半年预计可以最多可以实现23万辆左右的销量,24年全年大概41w辆的销量,刚刚好能达到底线目标。

我们以此来计算24年预期的业绩表现,下半年预计营业收入920亿元,全年营收预计1580亿元,下半年预计利润35亿左右,全年预计盈利52亿元左右。参照目前1167亿元的市值,pe将为22左右。

三、对比竞争对手

m579均为suv,从定价及车型看,新能源车领域主要对标理想的L6789,燃油车领域主要对标从奥迪q5-q7,奔驰glc-gle-gls,宝马x3x5x7等车型。

与传统燃油车比,问界除了没有豪车的百年造车工艺和豪华底蕴外,有其核心竞争力,首先是冰箱彩电大沙发,以往这些东西尤其是多屏彩电,冰箱,hud,座椅通风按摩这些,都是需要在百万左右的豪车上才能配置,国产新能源车从用户需求角度出发,恨不得把一切都配上,再加上相对低廉的价格和智能驾驶的加持,也就有了相当的吸引力,关键是大,国人最喜欢的就是空间大,看着大,再有了华为的背书和盲目的自信,谁也不会在意问界以前是不是叫小康。

与新能源友商比,m79一经推出,迅速侵占和挤压的就是理想L789的市场,致使理想销量在经历过23年12月巅峰的月销突破5w辆后一直不甚理想,直到最近L6的推出,才有重新突破5w月销量。

同样增程式,同样把成本和用料堆在了冰箱彩电大沙发,问界的智能驾驶还有华为在后面背书,相互竞争挤压是必然的,理想没有更为低廉的L6的推出,销量重返5w巅峰感觉都是遥遥无期,毕竟市场空间就这么大。

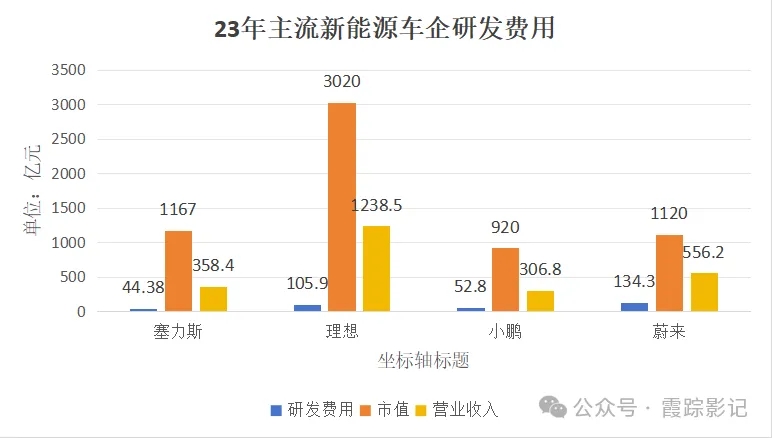

对比研发费用

图片

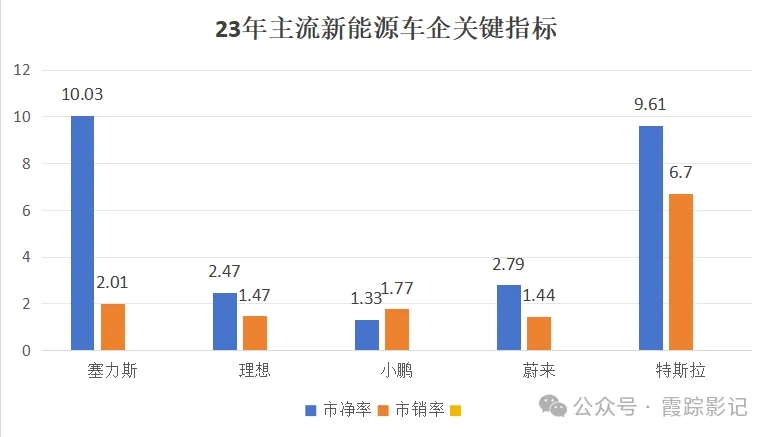

再对比市销率与市净率

图片

这里顺便提一句,汽车行业老大丰田的市净率是1.02,梅赛德斯奔驰集团的市净率是0.62,国内上汽集团的市净率是0.55,大众集团的pb更是低的可怜。

虽然传统汽车制造业因为是一个资本密集型的行业,需要持续高额的投资用于研发和制造设备的更新和扩充产能,但排除这些因素,为什么资本市场愿意给特斯拉高估值,而给明明在疯狂盈利的传统汽车制造企业低的可怜的估值呢?

并不是因为特斯拉是新能源汽车制造企业而给与高估值,更多的是因为特斯本质上不是一个汽车制造企业,而是一个软件公司,人家在人工智能领域,智能驾驶数据积累方面已经实现了真正的,智能驾驶从来都是数据为王,也从来不是嘴上说说就领先的。

这也是为什么特斯拉的FSD可以售卖6.4wrmb,每月租可以收99美元,而我们新能源企业的智能驾驶只能免费赠送。

所以,从这个角度看,赛力斯无论是和国内外传统汽车制造企业比,还是和国内外新能源制造企业比,无论从市净率还是市销率看,都存在一定程度的高估。

四、估值的天花板与潜在的风险

7月份的最新数据显示新能源汽车的零售渗透率为51.1%,我们就预计在不久的将来,新能源汽车的渗透率达到了100%,100辆卖出的新车都是新能源汽车,假设赛力斯能保持现在的竞争力,和市场份额,那么净利润满打满算为100亿rmb,参照目前市值,pe为11.6,对比汽车行业NO1丰田汽车,23年2421亿元净利润,pe为6.94。

这里就有个问题了,塞力斯再NB,新能源汽车的渗透率能达到100%吗?达到100%的时候赛力斯在国内新能源汽车争相围剿和国外bba和丰田等传统车企觉醒下能保持现在的竞争力和市场份额吗?华为能和赛力斯合作到天荒地老吗?以后同样华为的智能驾驶的多个品牌出现大家就只会选sai赛力斯吗?赛力斯能达到丰田汽车的管理和盈利水平吗?就算这一切都能满足,赛 力斯就是第二个丰田,相比丰田几十年积淀到现在的不到7倍pe,塞力斯100亿净利后就算以当前1167亿市值来算得出的11.67倍pe,也是虚高的不行。

塞力斯只是披着新能源外衣的传统汽车制造商,除去华为背书和加持,可以说毫无核心竞争力可言,假设以后出息了能达到丰田的水平,以丰田的估值加上a股天生的溢价,当前价位也难以支撑。

所以从这个角度来看,风险大小和估值高低就不言而喻了。

五、技术层面看

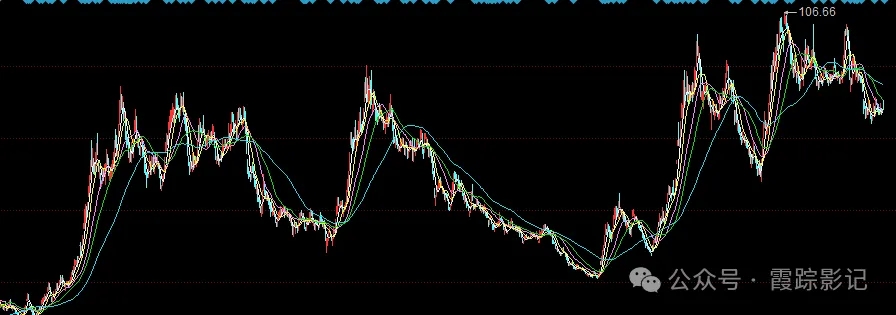

图片

如此明显的头肩顶,100元左右有天量的套牢盘,哪个好心人会去当解放军?

上次形成头肩顶是炒作华为合作造车,股价从84跌倒33左右拉升一波又跌25左右,这次头肩顶股价最高106.6,现价77.3,你觉得会调整到什么时候?

今天裹挟周五的收购利好消息高开低走,就有出货的嫌疑,换做是我,今天高开肯定是要卖了,后面怎么样再看着办呗。

最后看一下赛力斯的股东人数

图片

在A股永远要听一句劝:人多的地方别去,这是首航血的教训。

六、总结

sa赛力斯只是披着新能源外衣的传统汽车制造商,除去华为背书和加持,可以说毫无核心竞争力可言,今年的业绩释放,大概率就是里面炒作资金借利好出货。这个时候无论谁鼓动散户买入sai赛力斯,要么是蠢,要么就是刻在骨子里的坏,务必远离,这就跟22年忽悠你接盘隆基绿能是一模一样的。

你看人家巴菲特,什么时候买入比亚迪,又什么时候卖出比亚迪,紧跟大佬的步伐不吃亏,中国新能源市场这么卷,谁会没点b数?

一句话:观望的别买,套着的借中报年报反弹利好就出,有盈利的果断卖,如果不是为了短线刀尖舔血,77.3的赛力斯不值得博弈,向上有限,向下大坑,实在要买,除非跌到30左右,这就是我的看法。

当然了,以上纯属个人瞎bb,不构成任何的投资建议也不负任何的责任,大家自己看着办。

霞踪影记

个人观点,仅供参考

修改于2024年08月12日

本文作者可以追加内容哦 !