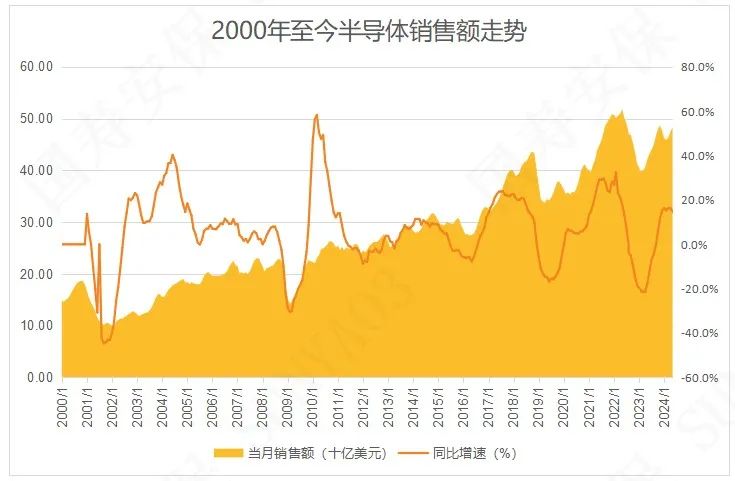

根据SIA最新数据,2024年6月全球半导体月度销售额为464亿美元,同比增长15.8%,已经连续8个月同比为正。WSTS最新预测显示,2024 年全球年销售额将达6112亿美元,同比增速由之前13.1%调整至16.0%,显示当前全球半导体市场回升高于预期。从周期角度看,全球半导体在AI强劲需求增长以及工业、汽车、消费电子等走出库存周期的拉动下,已经迎来了强势回升期。代表全球半导体景气指数的费城半导体指数也是屡创新高,年初以来涨幅高达26.15%(截止到2024年7月22日)。

分项看,占半导体需求较大份额的消费电子复苏明显。智能手机端,2024年二季度全球智能手机出货量同比增长6.5%,达到2.85亿部,已经连续四个季度呈现增长趋势。PC端,2024年二季度全球个人电脑出货量为6490万台,同比增长3%,在AIPC的换机预期下,未来两年PC出货量将持续保持正增长。可穿戴设备、服务器、汽车、工业等也将迎来不同程度的恢复性增长,尤其是在AI算力需求骤增的背景下,云厂商大幅增加资本开支,带来服务器需求大幅增加。

参考上一轮全球半导体周期,本轮半导体周期略有不同。从触发因素上看,上一轮半导体周期(2019-2021年)主要是供给收缩叠加部分需求增加带来的价格上涨,原因是全球疫情影响半导体代工产能、居家办公带来个人电脑的需求增加,以及新能源汽车、光伏等产品需求增加所致。本轮半导体周期从2023年4月开启,主要是消费电子、笔记本、工业等库存下降带来的主动补库存需求,以及AI服务器强劲需求带来的结构性产能不足所致。接下来随着AI相关应用推出,AI手机、AIPC等换机周期开启,以及全球云厂商增加资本开支,全球半导体景气度将持续提升。由于本轮半导体周期是技术进步、需求复苏所致,所以与上一轮的供给冲击带来的价格暴涨不同,我们认为本轮周期的价格上涨将更加温和,而持续性更好、周期跨度更长。

从国内半导体投资逻辑上看,上一轮周期的主旋律是“国产替代”。除封装以外的产业链其他环节,包括设计、代工、半导体设备等均存在极大的国产替代空间,中美“贸易战”为国产半导体公司提供了较好的替代机会。截止当前,国内已经成长出一批较为优质的半导体企业,涵盖模拟IC、功率器件、存储IC、半导体设备、晶圆代工等,中国半导体产业链也日趋完善。从而在本轮全球半导体周期中,中国公司的参与度也更加显著。我们在新能源功率IC、车用半导体、消费类模拟IC、工业类IC、存储等领域市占率持续提升,对全球半导体行业的贡献度也大幅提升。

在过去一个月的中报预告中,多家半导体公司业绩大幅预增,二级市场也给与了一定正面反馈。我们觉得这只是本轮周期的开始,中国半导体公司、中国科技还有巨大的成长空间。

作者:

国寿安保稳吉混合型证券投资基金

国寿安保稳寿混合型证券投资基金

基金经理 张标

免责声明

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。

本文作者可以追加内容哦 !