卖铲子的人,最赚钱。

今年上半年的光伏行业可谓“血雨腥风”,纵览各家财报发现,光伏设备厂商捷佳伟创赚得盆满钵满。根据业绩预告显示,上半年,归属于上市公司股东的净利润为11.65亿元-13.53亿元,比上年同期增长55%—80%。业绩增长的主要原因是,报告期内订单持续验收带来收入增长。

看起来,“卖铲人”的日子比自己的客户舒服很多。财报显示,上半年光伏主产业链全面亏损,目前已公布半年预报的9家企业合计亏损超过155亿元,其中净亏损至少超过10亿元的就有5家。光伏主产业链四大环节全线亏损,一体化企业亏损尤为突出。

业内人士预测,此前得益于客户们之前的大规模扩产,捷佳伟创业绩一枝独秀,但客户的钱包现在也瘪了,它的未来恐怕也不乐观。

从2023年年报看,捷佳伟创有两方面的风险值得关注。

一方面是存货规模较大,2023年底,存货净值约为212.82亿元。其中发出商品占存货的比重为87.42%,占比较高。

年报称,出现这种情况的主要原因是,公司设备产品验收期较长,未验收前该部分产品在存货中反映,对公司的存货余额有较大影响。若下游客户取消订单或延迟验收,公司可能产生存货滞压或跌价的风险,从而可能对公司的经营业绩产生不利影响。

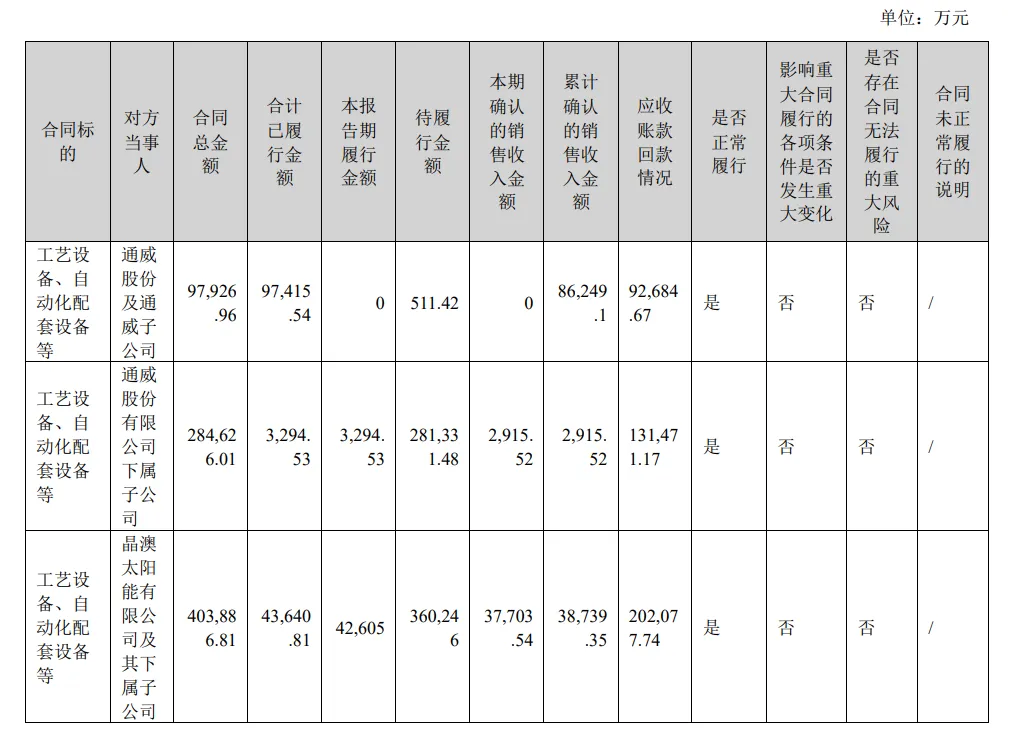

从已签订的重大销售合同截至2023年底的履行情况看,通威和晶澳的订单体量较大。通威股份及其子公司2024年还有待履行合同金额合计约为28.18亿元,晶澳还有待履行合同金额约36.02亿元。

另一方面是应收账款坏账的风险。

2023年年底,捷佳伟创的应收账款余额约为33.95亿元,占当期营业收入的比例为38.88%。由于国内光伏电池片厂商大幅扩产,市场需求旺盛,捷佳伟创的营业收入呈现增长趋势,但应收账款也随之大幅上升。

虽然捷佳伟创的客户主要是下游大型光伏电池片厂商,实力较为雄厚,但目前似乎是“泥菩萨过河自身难保”。今年上半年,它的“金主”通威净亏损30亿元至33亿元左右,排名亏损榜第二,晶澳也预计净亏损8亿元到12亿元。

如果“金主们”因为手头拮据,而回款不到位,捷佳伟创的应收账款有不能按期收回,甚至无法收回的危险。

“明知道下游已经开始大幅亏损了,还在逆势给他们大规模生产设备,就不担心下游破产,贷款要不回来吗?账面的利润是赚到的,钱能安全到手?”对于捷佳伟创的业绩拉不起股价这件事,有分析人士认为,一直有对财务爆雷的担心,“侧面说明很多人觉得账面富贵,烂账钱可能会要不回来”。

捷佳伟创之所以能业绩飘红,和其吃到了TOPCon技术路线的红利也有关联。

虽然捷佳伟创全面布局了TOPCon、HJT、XBC、钙钛矿及钙钛矿叠层等光伏电池技术路线,但目前还是以TOPCon为主流技术路线的主要设备供应商。

2023年度,光伏行业迅猛发展,N型电池加速迭代P型电池,TOPCon电池技术大规模扩产成为市场主流,捷佳伟创的经营业绩再创新高。2023年实现营业收入873,342.72万元,同比增长45.43%;归属于母公司所有者的净利润163,356.27万元,同比增长56.04%。

但接下来光伏领域新一轮的技术路线竞争格局未明,局势仍然混沌。现阶段,太阳能电池技术路线主要为PERC和TOPCon,此外,HJT、XBC、钙钛矿及钙钛矿叠层等技术也在发展过程中。

光伏行业整体技术迭代速度较快,各种技术的发展具有不确定性,如果未来N型电池的其他技术路线或钙钛矿等其他新兴技术出现重大突破,则电池技术将面临主要技术路线变更的风险。如果行业乱战阶段,在技术路线上押错了宝,对于一家设备企业来说,很可能是致命的。

捷佳伟创也在赌未来。

近日,江苏群创光伏技术有限公司成立,经营范围包含:科技推广和应用服务;光伏设备及元器件制造;光伏设备及元器件销售;光伏发电设备租赁等。捷佳伟创是其股东之一,公司的大股东是天合光能,也是捷佳伟创的客户。据悉,天合光能持股57.5%;捷佳伟创持股7.5%,持股比例排名第二,其他股东也大部分是天合的核心供应商。

分析人士认为,这家公司是天合光能布局叠层电池(或为钙钛矿)制造的标志,而捷佳伟创也已经上了战车。

天合光能董事长高纪凡认为,群创光伏的工作方向,应该是为叠层电池做好技术铺垫,在设备端、材料端全面先行,随后推出重要的电池产品,并延伸至组件端,希望可以“弯道超车”。

早在今年3月30日,天合光能牵头的新一代光伏技术与装备制造业创新中心签约,捷佳伟创等8家产业链企业参与出资共建,联合布局新一代光伏产品——晶硅叠层电池。

捷佳伟创在年报中也提到,致力于打造成技术平台型企业,并表示,在钙钛矿及钙钛矿叠层路线上,已具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研发和供应能力,在大尺寸钙钛矿、全钙钛矿叠层、HJT/TOPCon叠层钙钛矿领域的设备持续销售,已向十多家光伏头部企业和行业新兴企业及研究机构提供钙钛矿装备及服务,设备种类涵盖RPD、PVD、PAR、CVD、蒸发镀膜及精密狭缝涂布、晶硅叠层印刷等核心工艺设备。2023年,捷佳伟创的五合一团簇式钙钛矿叠层真空镀膜装备下线。

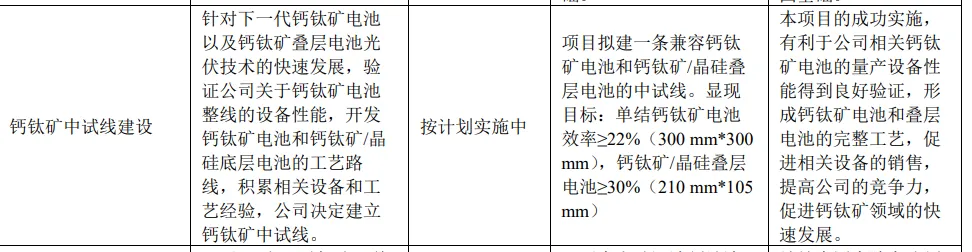

被客户拉上战车的捷佳伟创也下了本钱。捷佳伟创计划建一条兼容钙钛矿电池和钙钛矿/晶硅叠层电池的中试线。建设中试线的目的是“有利于公司相关钙钛矿电池的量产设备性能得到良好验证,形成钙钛矿电池和叠层电池的完整工艺,促进相关设备的销售,提高公司的竞争力,促进钙钛矿领域的快速发展。”

为了不把所有鸡蛋放在一个篮子里,捷佳伟创还向半导体设备领域延伸,进入国产集成电路工艺装备的国际化队伍,还拓展锂电新能源装备领域,希望三面出击。

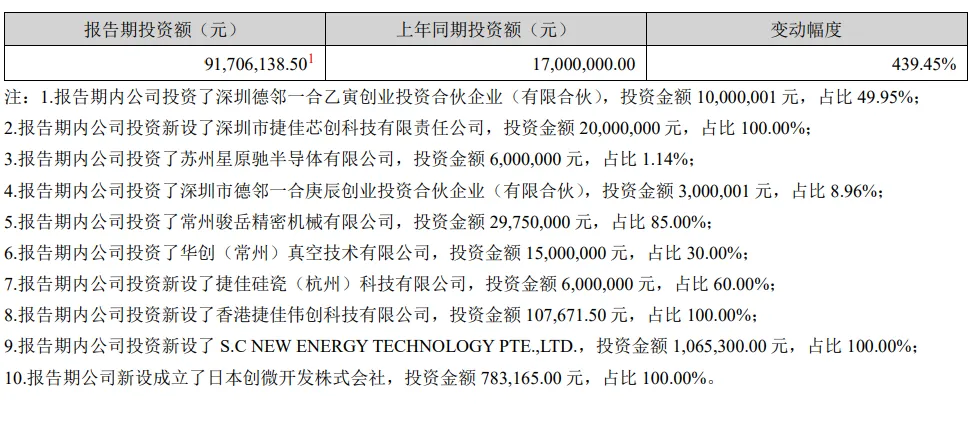

值得注意的是,2023年捷佳伟创的投资额创新高,从上年同期的1700万元增长到9170.61万元,增幅达到439.45%,在境内外投资设立了多家企业。

“行业拐点还不明朗的时候,你的钱会愿意投这个目前产能过剩的行业吗?”分析人士认为,捷佳伟创目前是个好公司,但行业在收缩,如果没有新技术突破,设备公司未来不会成为高成长性公司。

$新能源主题ETF(SH516580)$$隆基绿能(SH601012)$

文章来源:新浪财经

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

看好新能源赛道可以选择ETF分散风险,可关注$科创100指数ETF(SH588030)$ ,该ETF重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

本文作者可以追加内容哦 !