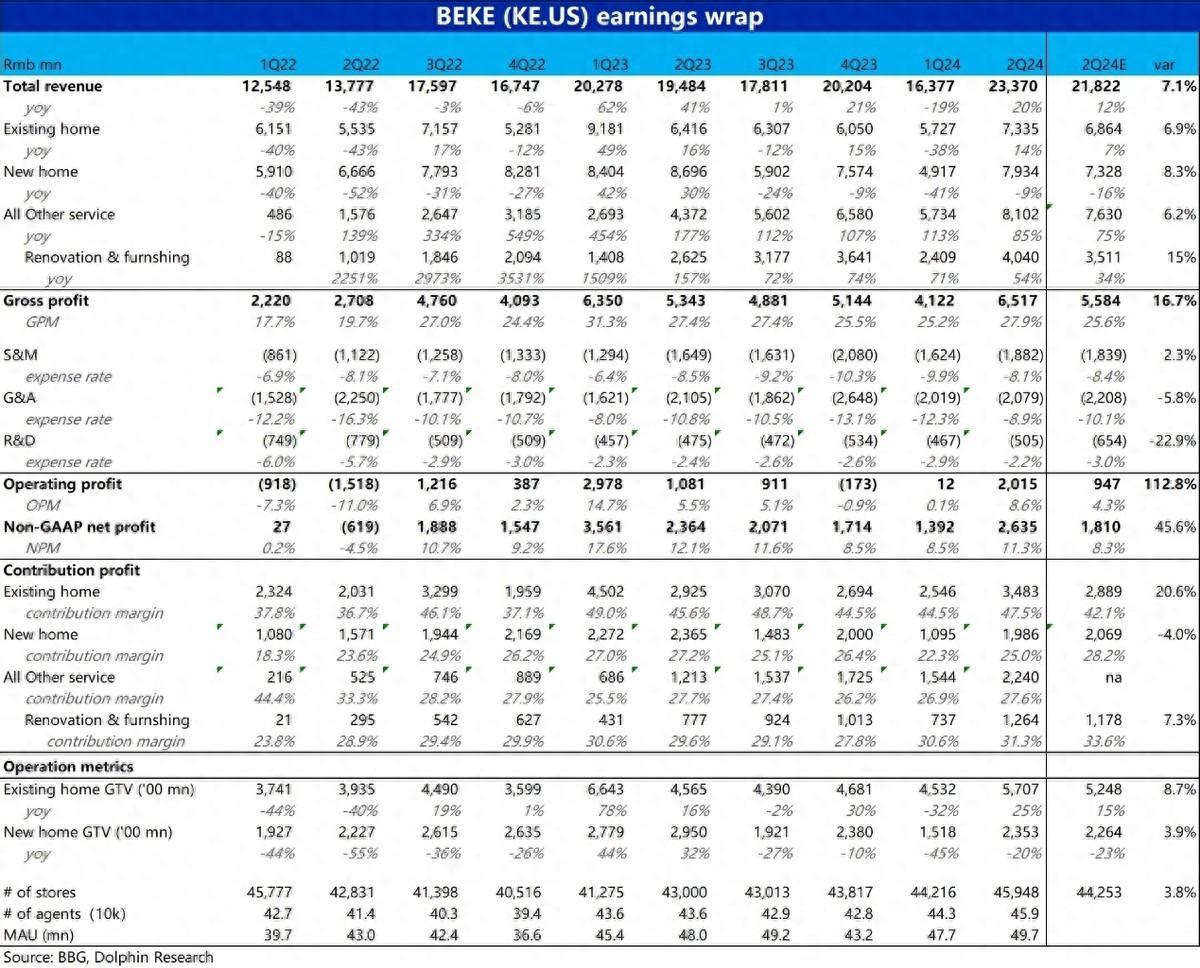

北京时间8月12日晚美股盘前,贝壳找房(KE.US)公布了2024年第二季度财报,在重磅楼市新政的提振下,住房交易业务明显回暖,交出了一份收入、利润双超预期的答卷,具体要点如下:

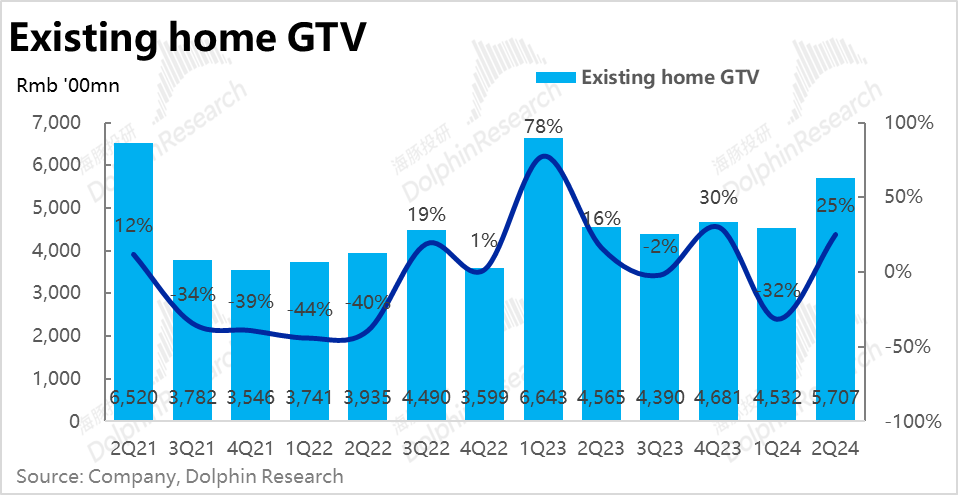

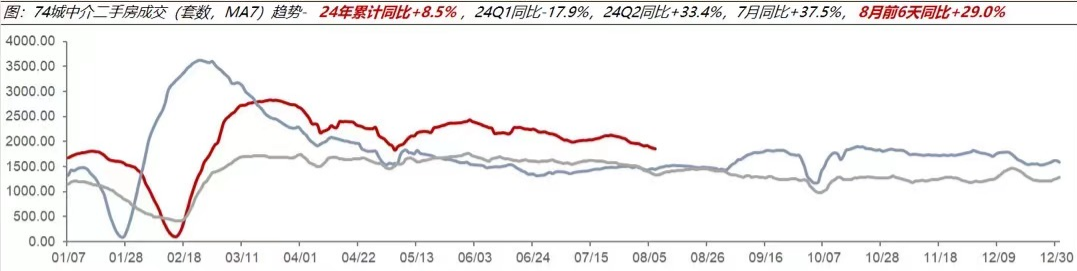

1、在5.17新政的刺激下,存量房交易在二季度内出现了明显的回暖,贝壳的存量房GTV同比增长了25%,大幅高于卖方预期15%的增速。相比74城同期存量房成交面积33.4%的增速虽略低,但考虑到单价下降的应当有大几个点%的拖累,贝壳的存量房业务即便不说市占率提升,至少是不弱于市场整体的。

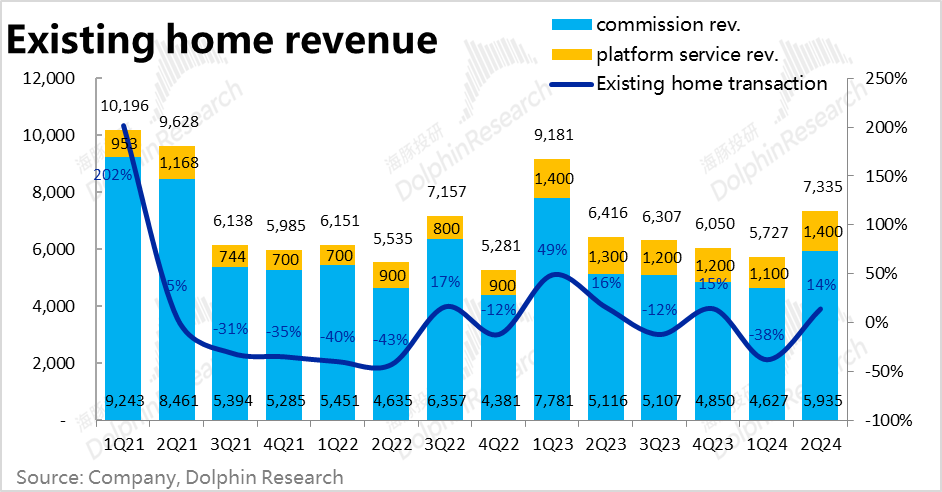

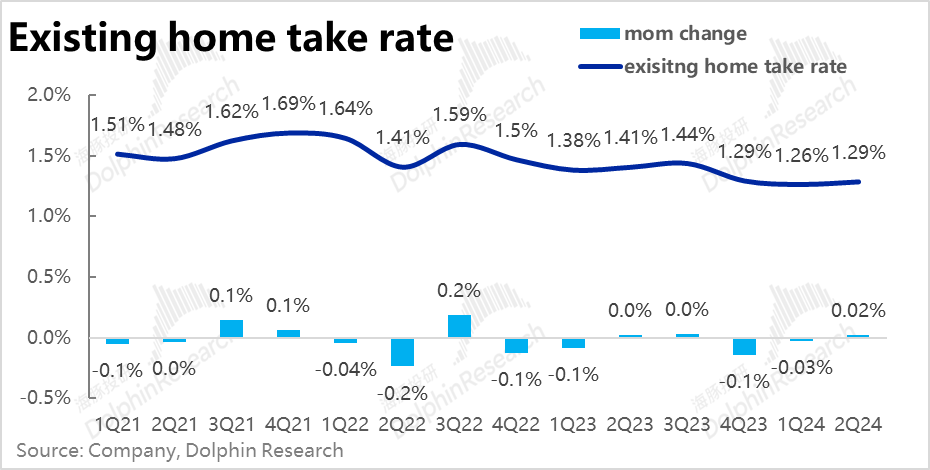

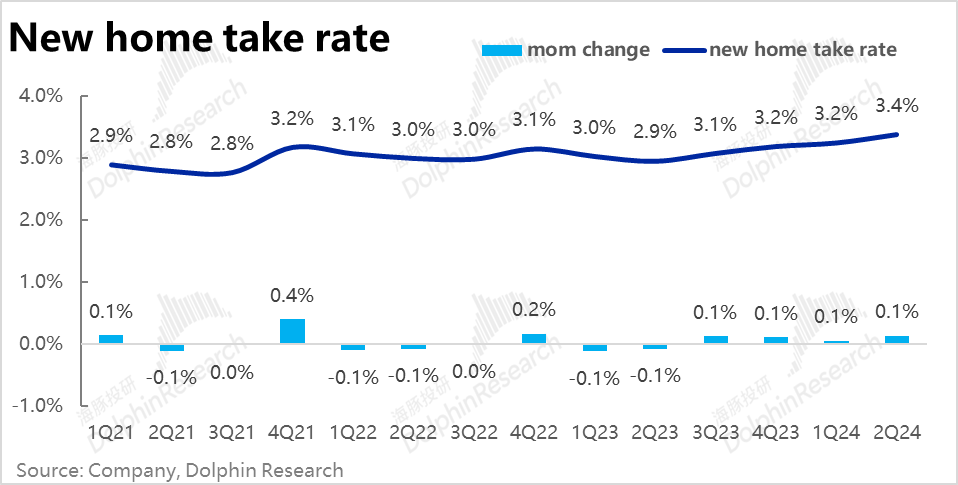

但由于去化压力仍大,贝壳存量房业务的变现率同比仍是走跌的,下降了约0.11pct。导致营收的同比增速为14%,明显低于GTV增速。不过受益于二季度市场好转且高线城市表现更强,环比看变现率触底回升了0.03pct。

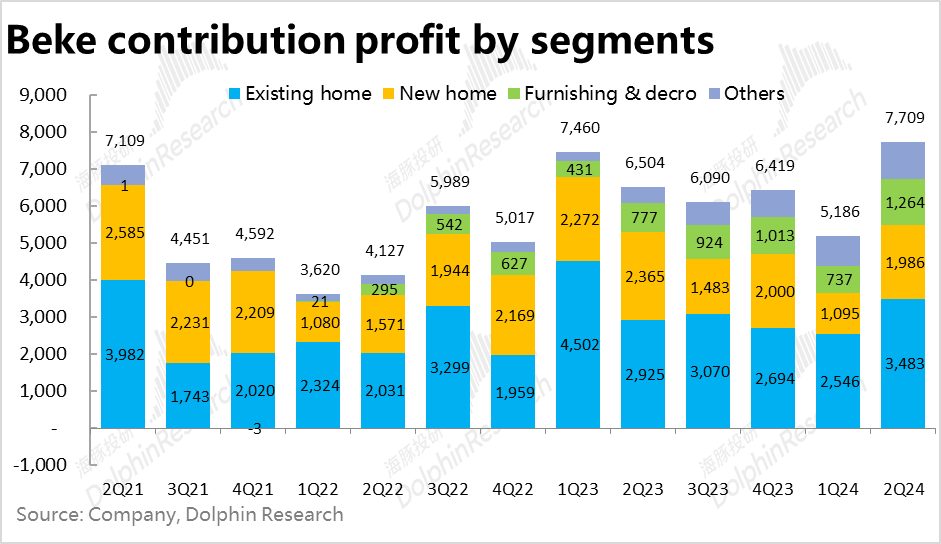

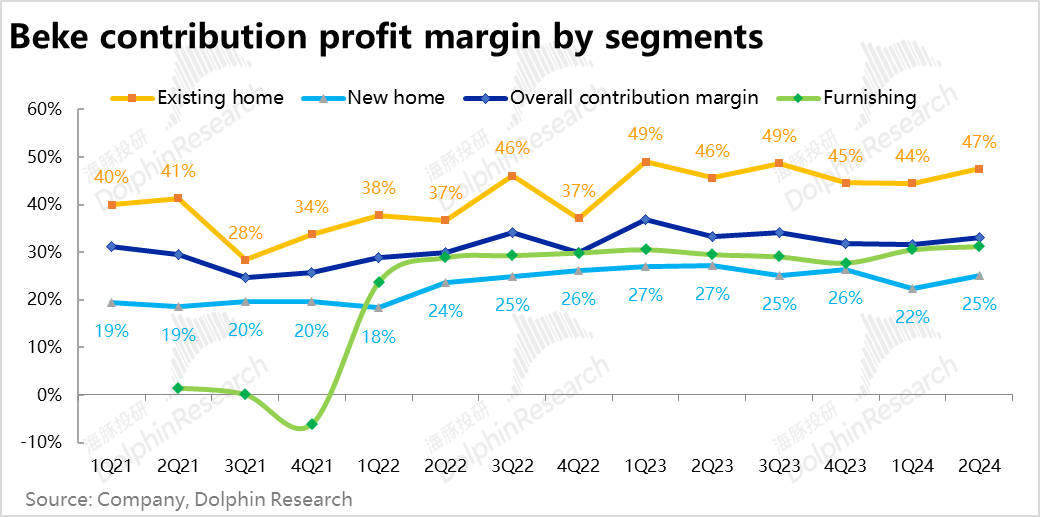

成交的回暖,也带动存量房业务的贡献利润率环比提升约3pct到47.5%,使得本季的贡献利润为34.83亿,高于预期近21%,超预期幅度较收入更为放大。

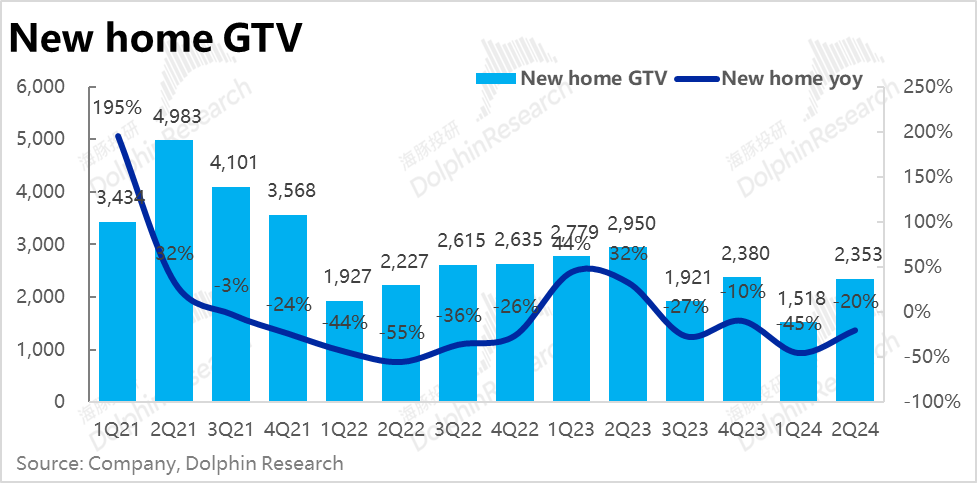

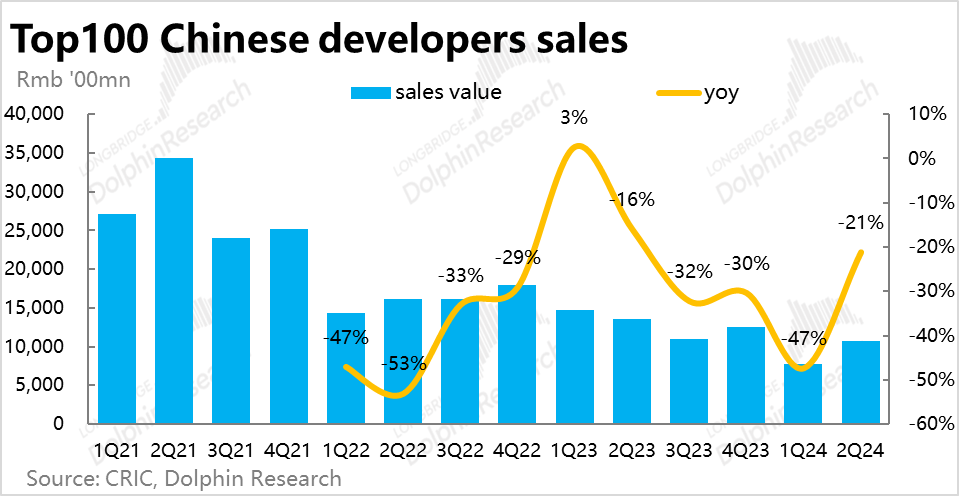

2、新房市场相对而言改善的幅度更小(部分也因为存量房的挤出效应),贝壳本季新房成交额仍是同比下降了约20%,也和百强房企二季度销售金额下降21%的幅度近乎一致。不算跑赢,也没跑输。

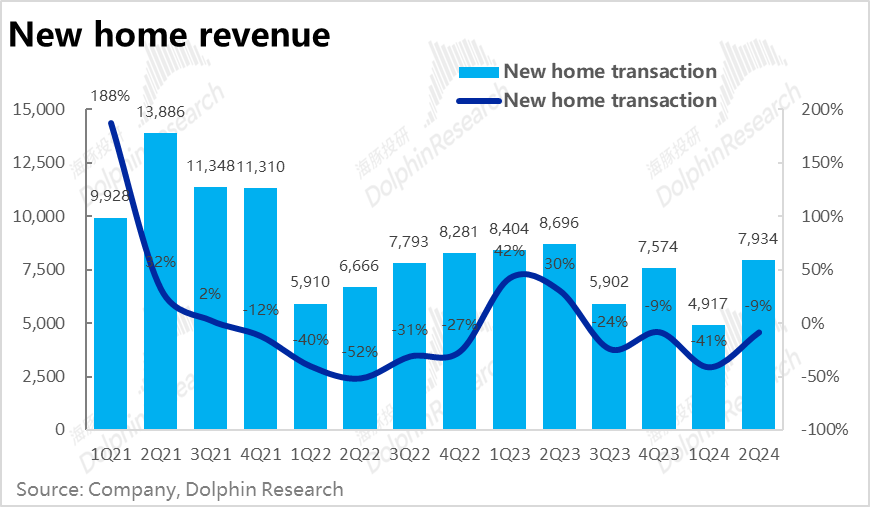

不过,因新房业务的变现率继续环比走高0.2pct(同比累计提升了0.5pct),新房业务收入的同比降幅仅为9%,明显低于市场预期-16%的跌幅,和GTV的降幅。 海豚投研认为,由于重点城市中心区域的土地只会越发稀缺,而远郊项目缺乏自然客流、且大环境去化艰难情况下,渠道商对开发商的议价权中期内是呈现走高趋势的。

但新房的贡献利润率改善幅度低于市场预期约3pct,本季为25%。导致尽管收入比预期高,新房业务的贡献利润却比预期低了4%。

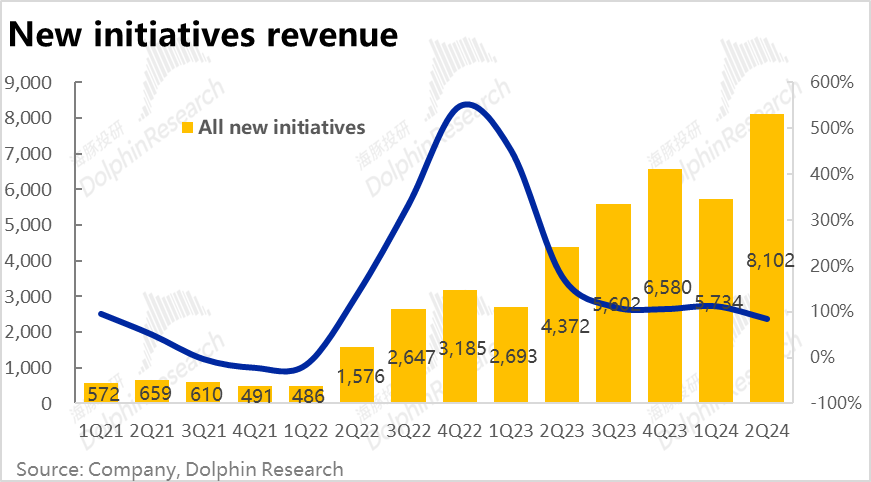

3、中介业务的回暖外,以家装、租赁、家居服务、金融服务为主的贝壳二航道本季总收入已达到81亿,维持着同比85%的高增速。截至本季,二航道业务占贝壳总营收的比重为34.7%,可观体量下仍有接近同比翻倍的增速,二航道无疑已是公司收入增长的主要动力。

不仅收入,二航道本季的贡献利润合计也已达22.4亿,占公司整体的29%,并非只是“吹高”收入,利润端的贡献同样坚实。细分来看,家装业务的贡献利润率已达31.3%,在公司所有细分业务中属于中等偏上。不过,租赁业务的贡献利润率仅为5.8%,是比较“虚胖”的,虽然收入体量已超30亿,贡献利润额只占公司整体的不足3%。

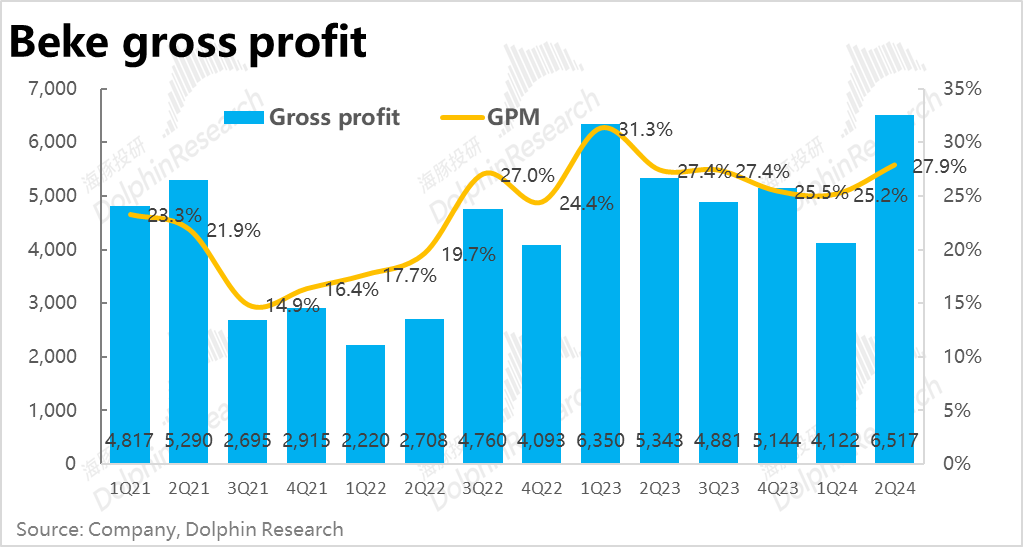

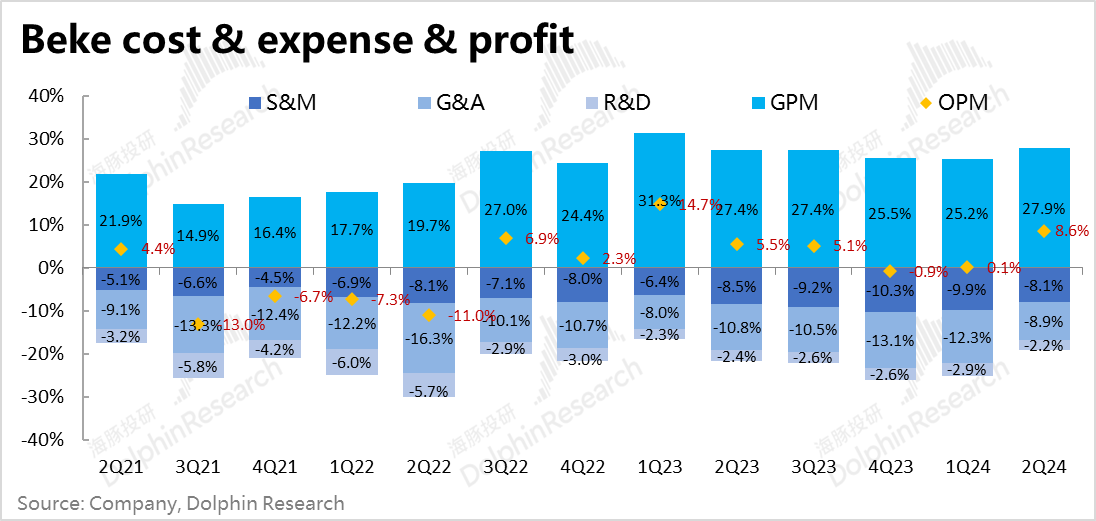

4、费用支出和利润角度, 首先毛利润本季达65.2亿,相比预期高出近10亿。由于收入回暖,本季的毛利率环比走高了2.7pct。 细分来看,家装和租赁两个新业务的毛利率环比提升了不到1pct,主要还是一航道的毛利率改善明显的贡献(受益于市场回暖)。

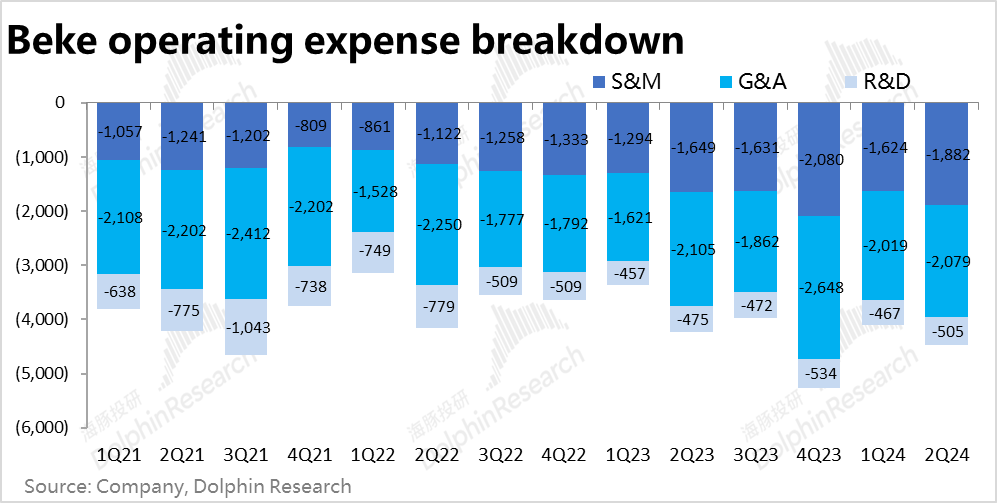

费用层面,随着市场的回暖,贝壳的各项经营费用都环比重回增长,其中营销费用上升最为明显(+16% QoQ),也是唯一支出高于预期的费用项。

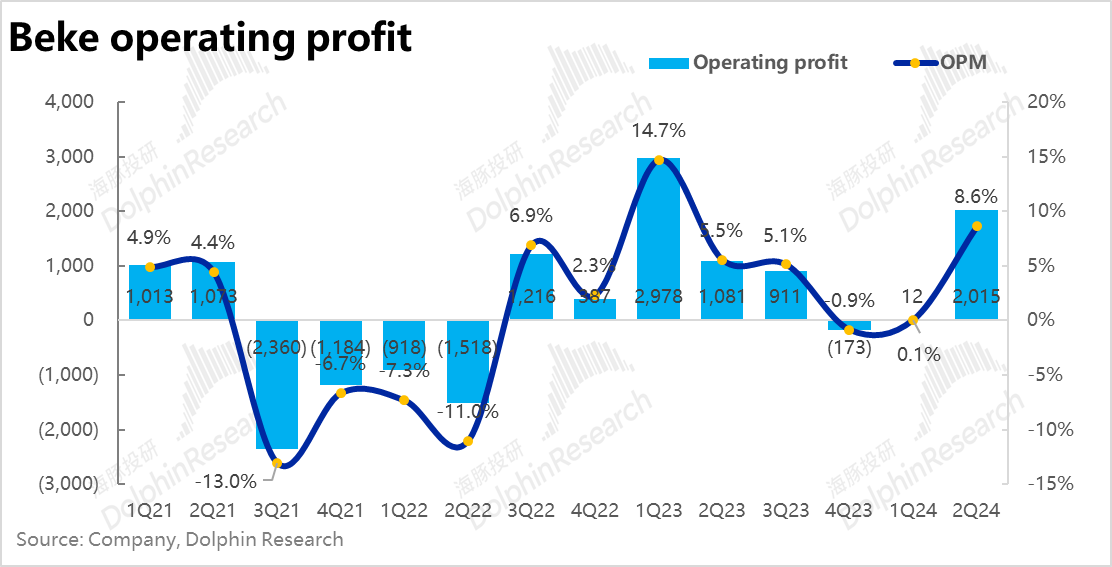

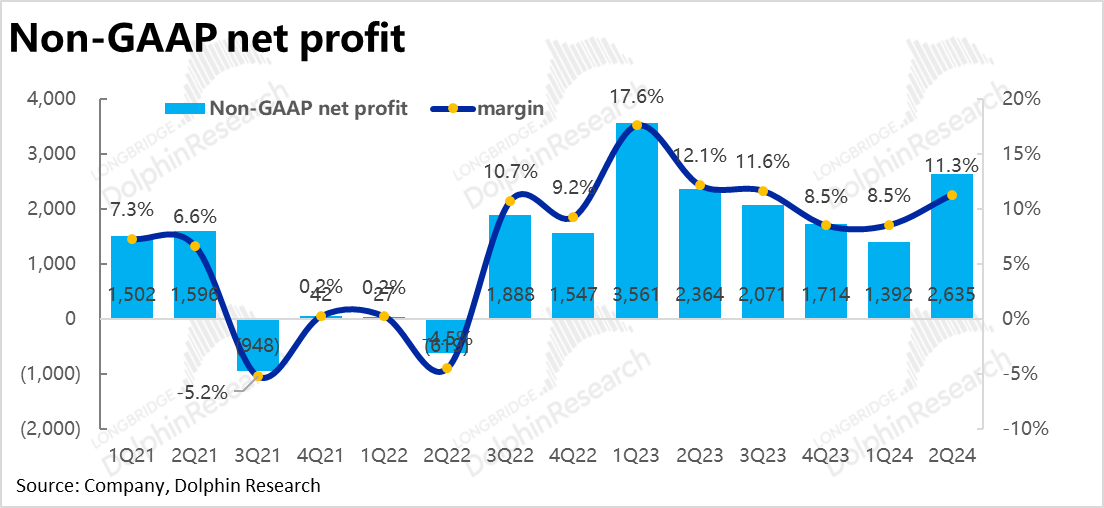

但在收入增长的摊薄下,所有费用率仍是明显下降的,三项费用率合计环比减少了6pct,再叠加毛利率环比走高约2pct,本季度经营利润率直接回升到8.6%。最终本季经营利润为20.2亿,远高于预期的9.5亿。调整后的净利润本季度为26.4亿,同样比预期多出仅8亿。

海豚投研观点:

整体来看,在新政的刺激下,其有部分预期更新不及时,但贝壳二季度的业绩显然是明显比预期强劲的。其中一航道的存量和新房业务都环比明显改善,存量房表现更强,收入利润双超预期。同时,二航道目前收入和利润贡献占比都已在3成上下,已不仅仅是住房中介业务的补充,实际意义上的成为了公司增量收入和利润的主要来源。

短期来看,此次优异的业绩后,大概率会支持公司的股价走强一段时间,但由于进入8月以来,存量房交易出现了明显的环比下滑。随着新政刺激脉冲的走平,中期内市场关注的重点仍会落到后续楼市的走势上。对此可以关注电话会中管理层对下一季的指引。

而长期来看,我们认为尽管楼市总成交面积大概率会缓慢萎缩很长一段时间,但随着存量房交易占比的逐步提高,我们认为贝壳在这消彼长中,长期受到的影响未必是负面的。同时,我们也能看到,为了逐步摆脱严重依赖宏观环境的一航道业务,贝壳的新业务已在收入和利润上占据相当的比例。中长期内对贝壳的业绩和估值影响最大的因素会逐步从一航道转移到二航道上。因此对家装和租赁业务的中长期收入、利润的判断将成为能否长期看多贝壳的关键。

而中短期内,贝壳的在一航道上明确的市场领先地位,已经给公司搭建了一个相对坚实的估值底。即便后续楼市成交再有波动,只要入场点位合理,是个无需担心会“永久损失本金”的标的。

本季度财报详细解读:

一、存量房:重磅政策促市场回暖,龙头贝壳“水暖鸭先知”

在近几年来最重磅的5.17全国性楼市政策,及后续多个头部城市性支持政策出台后,二季度国内存量房市场出现了明显的回暖。反映到公司业绩上,本季存量房GTV为5707亿,同比增长25%,大幅高于市场预期的15%的增速。相比之下,券商统计的74城存量房成交面积同期增长了33.4%。考虑到还有平均单价下降的影响,贝壳的存量房成交的增长应当至少是不弱于市场整体的。

细分来看,由链家主导成交的GTV同比增长30%,平台内3P门店主导GTV则同比增长了21%。可见链家自营的表现相对强于加盟,和此轮政策对核心城市边际放松力度更大的情况相符。

不过,存量房业务本季营收的同比增速为14%,明显低于GTV增速,反映了存量房去化难度增长、周期增长后,贝壳存量房业务的变现率同比仍是走跌的,下降了约0.11pct。不过,随着二季度市场好转,且高线城市表现更强有利于链家自营业务(公司按毛口径计收入),变现率环比触底回升了0.03pct。

二、新房虽未止跌,渠道价值越发明显

相比之下,新房市场一方面因为存量房回暖的挤出效应,另一方面新房供给端恢复的弹性没有需求端那么“收放自如”,贝壳新房本季成交额仍是同比下降了约20%,和百强房企二季度销售金额下降21%的幅度近乎一致。虽或许有些吹毛求疵,但新房上贝壳的表现相比行业并未跑出任何优势。

但收入端,因新房业务的变现率本季继续环比走高0.2pct(同比累计提升了0.5pct),新房业务收入的同比降幅仅为9%,相比预期-16%的跌幅,超预期幅度也比较可观。

海豚投研认为,由于重点城市中心区域的土地只会越发稀缺,远郊项目缺乏自然客流、且大环境本就去化不易的情况下,渠道商对开发商的议价权中期内是呈现走高趋势的。

三、新赛道收入贡献已过3成

一航道的住房交易业务外,贝壳以家装、租赁、家居服务、金融服务为主的二航道本季总收入已达到81亿,维持85%的同比高增速。到本季度,二航道业务占贝壳总营收的比重为34.7%。可观体量下仍有接近同比翻倍的增速,无疑已是公司收入增长的主要动力。

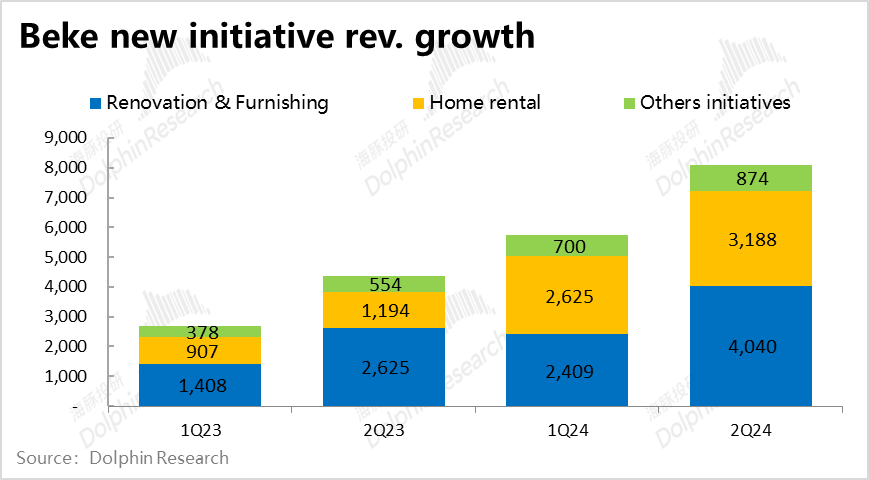

具体来看,家装业务贡献了二航道约一半的收入—40.4亿,是新业务中最重要的。但同比增速放缓到了54%,17pct的增速下滑比较显著。需要关注管理层对此的解释,市场可能会担心家装业务后续的增长趋势。体量稍小的租赁业务则贡献了二航道收入的4成,更低基数下同比增速高达167%。

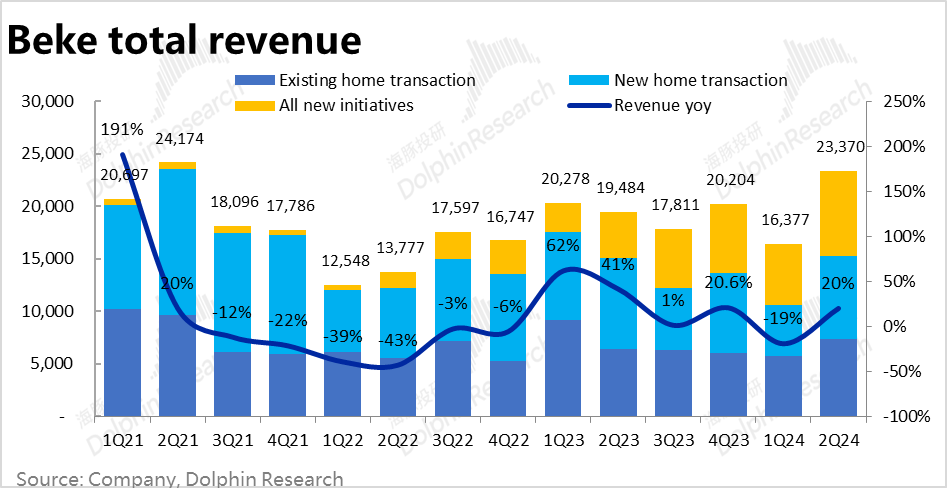

加总所有业务后,贝壳本季的总收入为233.7亿,显著高于市场预期的218亿(虽然其中有市场预期更新不及时的老毛病)。但无论如何,营收同比增速由上季的-19%,直接转正到+20%的表现无疑可圈可点。

四、存量房收入、利润双超,租赁业务仍显“虚胖”

分板块的贡献毛利润上(仅剔除分佣等人力成本,接近毛利率的口径):

1)存量房业务本季的贡献利润为34.83亿,高于预期近21%,超预期幅度较收入更为放大。主要原因是,成交明显回暖的同时,存量房业务的贡献利润率也环比提升约3pct到了47.5%。反映出一旦市场回暖,利润的弹性会显著更高;

2)新房业务则因为成交和收入体量仍在下滑,本季的贡献利润率略低于市场预期约3pct为25%。导致尽管收入比预期高,新房业务的贡献利润却比预期低了4%。

3)二航道全部新业务合计的贡献利润本季也已达22.4亿,占整体的29%。新业务并非只是“吹高”收入,对利润的贡献也已接近3成。细分来看,家装业务的贡献利润率已达31.3%,在公司所有细分业务中属于中等偏上。但租赁业务的贡献利润率仅为5.8%,换言之该业务虽也占二航道总收入的4成,是比较“虚胖”的,其贡献利润额还只占公司整体的不足3%

五、增收多、增费少,利润大幅回升

以上我们分业务探讨了各板块的收入和利润情况,整体的费用支出和利润角度:

1)毛利润上,本季达65.2亿,相比预期高出近10亿。在强劲的增长驱动下,本季的毛利率环比走高了2.7pct,市场预期的毛利率则是环比大体持平。

细分来看,不仅家装和租赁两个新业务的毛利率分别环比提升了不到1pct,主要贡献还是一航道的毛利率改善明显(受益于市场回暖)。

费用层面,随着市场的回暖,贝壳的各项经营费用都环比重回增长,其中营销费用上升最为明显(+16% QoQ)。预期差角度,也仅有营销费用比预期略高2%,其他费用则仍是低于预期的。

不过在更强劲收入增长的摊薄下,所有费用率仍是明显下降的,三项费用率合计环比减少了6pct,再叠加毛利率环比走高约2pct,相比上季度近乎为零的利润,本季度经营利润率直接回升到8.6%。最终本季经营利润为20.2亿,远高于预期的9.5亿。

即便是加回股权激励、信用减值、摊销等,调整后的净利润本季度为26.4亿,同样比预期多出近8亿。

<正文完>

本文作者可以追加内容哦 !