自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,特别是进入2024年又再次加速下跌超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

IVD是典型的高利润率、高周转的行业,是A股最好的商业模式之一。“国产发光五虎”中,迈克生物率先公布了24年中报业绩,今天一起来了解下这家公司,顺便看看IVD行业都有没有新的变化。

老规矩,我们不做未来的判断,而是通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

迈克生物:IVD行业国产龙头

1.业绩情况:

看过我《规律与人性》书的,应该都知道,我们把市场上的全部公司为三类:价值股,周期股,还有成长股。一般人建议从价值股入手研究,周期股赚钱最多但难度最大,我们则更喜欢投成长股。

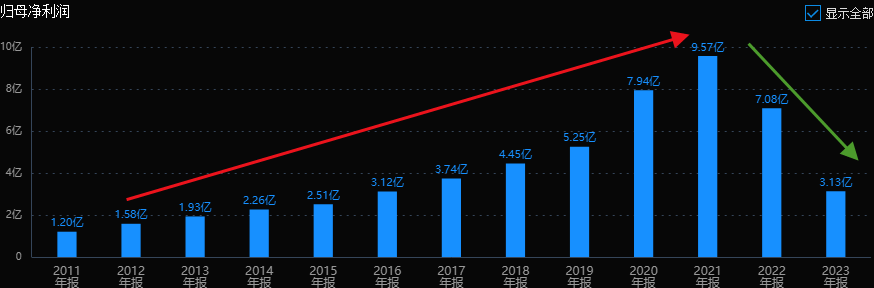

2011年到2021年,迈克生物净利润从1.2亿涨到了9.57亿,净增长了7倍。年化复合增长率23%,增长喜人。像迈克生物这种利润增长曲线,就属于妥妥的成长股。

不过公司利润2022年开始下滑到了7.08亿,2023年下跌幅度更大,下滑56%,剩下3.13亿。相当于2016年的水平。这里就要找原因了,看是短期的波动,还是公司长期盈利能力出了问题。

2020~2021年疫情突发导致检测需求爆发性增长,公司利润大涨。到2022年前后,每个社区都能做核酸检测了,试剂盒从上百降价到十几块,最便宜的混检不到5元。接着,2023年疫情结束,需求大幅萎缩,公司又大幅计提减值,最终业绩大幅下滑。说明公司业绩波动是疫情这个短期因素导致的。

在看24年中报,营收12.8亿元,比上年下降了7.37%;净利润2.02亿元,同比增长15.38%,经营性现金流2.13亿元,同比减少了-48%。单季度看,二季度净利润和扣非利润增速都在40%左右。说明公司业绩有了比较明显的改善。

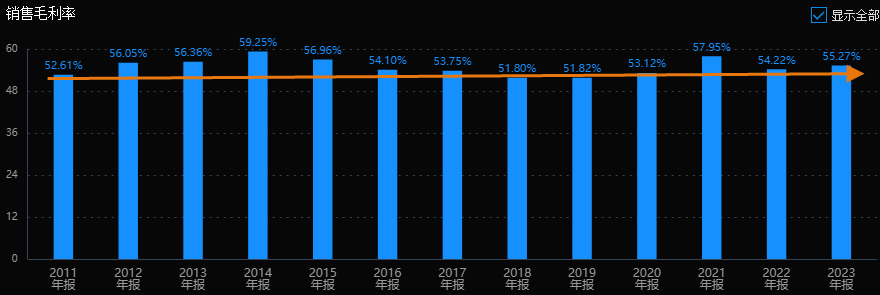

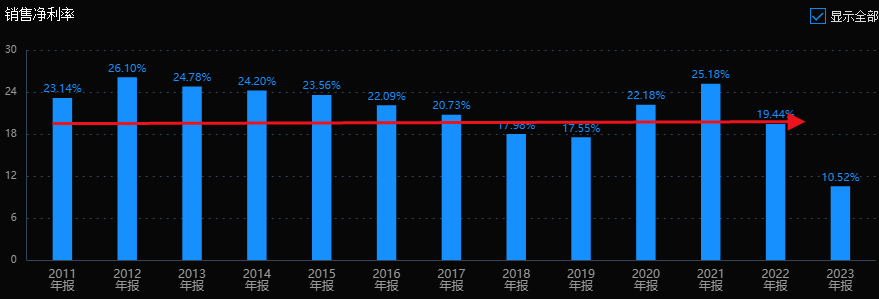

公司毛利率常年保持在50%以上,公司自有产品毛利率更是高达70%以上,净利率基本在20%左右,符合IVD行业高利润率的行业特征。迈克生物ROE也常年在15%之上,说公司赚钱能力还不错,值得进一步研究。

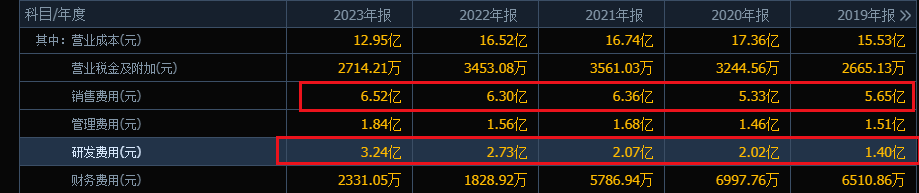

但从费用上看,似乎是一个销售驱动型的公司,不过这几年的研发费用正在不断增加,说明研发力度在加大。

而且从运营能力上看,周转率都在下降,结合现金流大幅下降,说明公司运营效率确实在下降。

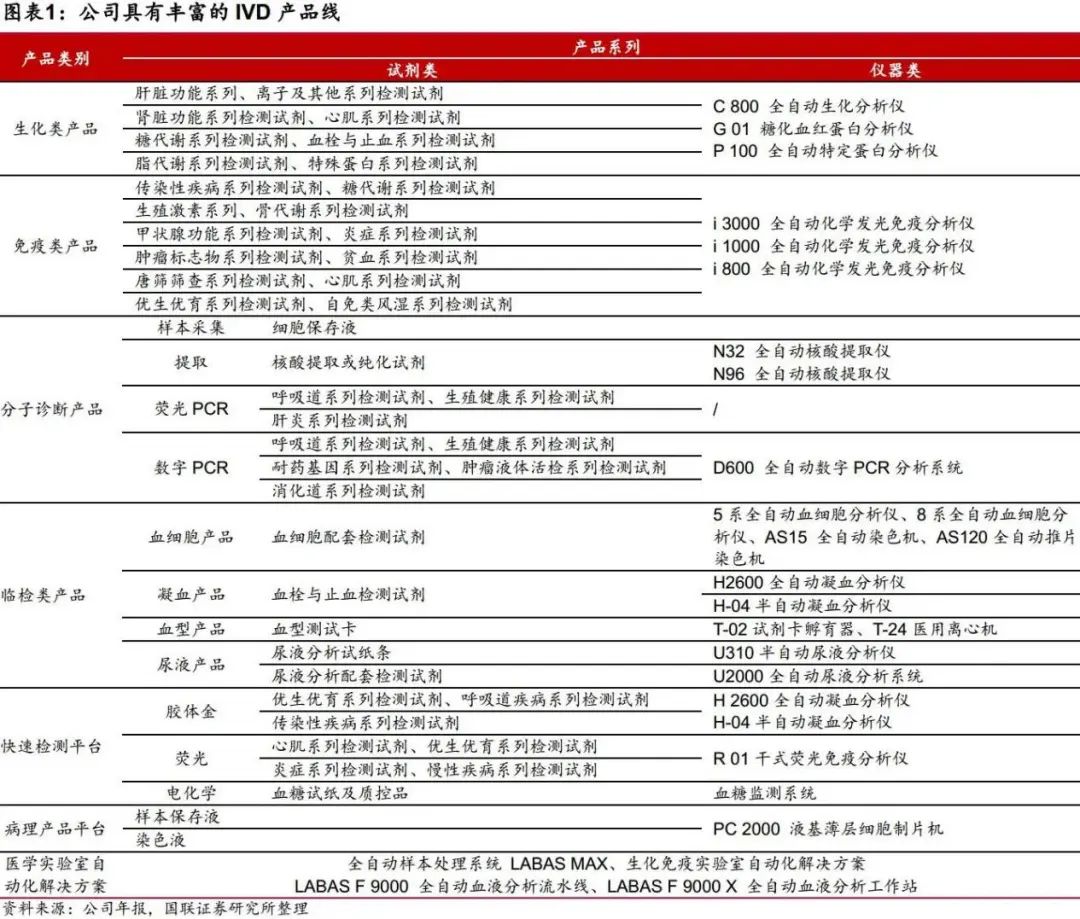

2.主营和产品:

迈克生物主营是体外诊断业务。IVD 是体外诊断英文缩写,是指运用专业科学仪器、试剂,对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息。比如检测新冠,测血糖等。

迈克生物跟国内很多IVD企业走的路子一样,从代理出发,然后逐步研发推出自家的产品。在新冠期间,公司实现了自主产品销售规模对代理产品的反超。

2023年,公司自主产品收入18.8亿,占比65%;代理产品收入9.81亿,占比 34%。24年中报,自主产品占比又上升到了73%。长期来看,公司会以自主产品为主,不过部分战略性代理产品可能会保留。

公司推行的是“全产品线、全产业链”战略布局,拥有生物原料、试剂、仪器,全产业链自研能力,搭建了“8+1”产品技术平台,自主产品涵盖生化、免疫、血液、血型、尿液、分子诊断、POCT、病理、原材料等平台,是产品品种最为丰富的企业之一。目前,公司生化、免疫、血液产品已实现流水线集成,正步入构建智慧化实验室的发展新阶段。

每天装一条流水线!

一条大型TLA(全实验室自动化系统)可以锁定医院检验科70%甚至更多的检验工作量,专机安装后短时间很难拆除,之后的试剂放量就是源源不断的收入。

在之前,外企会免费给医院提供设备,再通过厂家、渠道、医院多方利益绑定,高价卖试剂和检测服务,表面上你好我好大家好,医保和患者却成为唯一的羊。集采则打破了原有利益链条,得流水线得天下已经成为了行业共识。

迈克是去年流水线的装机花魁,23年流水线签约数,装机数国内第一。公司生化试剂水平很好,国产仅次于迈瑞,发光也是五虎之一,试剂全认可度高。

2023年,公司 LABAS MAX 和 MACHI 生免流水线出库189条,F9000血液流水线出库162 条,算下来,平均每天装一条流水线。24年上半年生免流水线 109 条、血液流水线 110 条。而公司2022年生免线仅16条。这真的是暴增了。

迈克生物更是喊出了2030年12000条流水线的规划,以24年1500条为基数,每年保持42%的复合增长,算是全力all in流水线战略了。

为什么迈克的流水线能装的那么多?

简单讲就是用了激进!迈克生物在2023年祭出“三无政策”,对渠道没有保证金、考核量、试剂预付款,零成本!风险全部由迈克生物来承担。你是渠道会怎么样?当然多多益善了。

这个激进的决策确实一下子把渠道商积极性全部调动起来了。有没有后遗症不好说,还要看以后,一切才刚刚开始,流水线的数量不等于质量,也不能和仪器单产挂钩,大量上流水线后服务能不能跟上也很考验公司的运营能力。

当市场反应过来时,各个流水线厂家一定学迈克,再加上集采医保控费和反腐,竞争会非常惨烈,想要轻松赚点钱难度不小。如果行业陷入价格战,那就难上加难了。但可以确定的是,进口流水线基本“大势已去”。

3.实际控制人:

公司实际控制人是:唐勇 、 王登明 、 刘启林,分别持股 11.11、7.43、5.41%。

唐勇出生于1963年7月,毕业于重庆药剂学校检验专业和华西医科大学医学检验专业。早年曾在四川省中医研究所工作,有很丰富的医学和检验专业知识。

1994年,唐勇等五位合伙人从省级单位辞职成立迈克生物,起初挂靠在武侯区科委。创业的动机和时间和万孚创始人李文美很像,万孚最开始依托于华南理工大学的背景。

公司创始人属于典型的老一辈企业家,既有家国情怀,又有技术背景,对体外诊断事业也一如既往的专注。曾说“我知道自己从哪里来,也知道自己要到哪里去。”29年来,从来没有动过沾染其他专业的念头。总体看,创始人对于公司发展起到了很好的引领作用。

4.行业前景

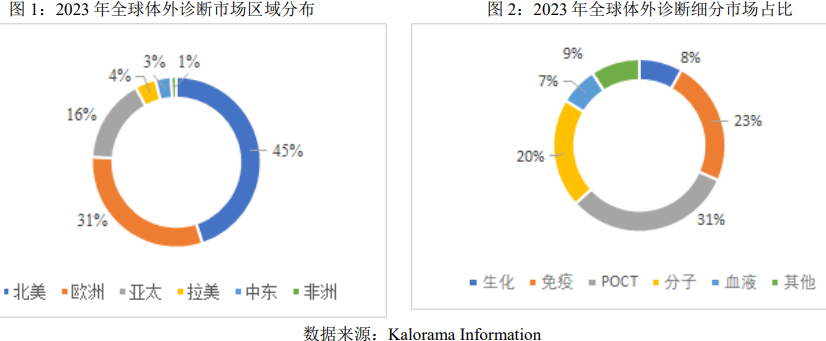

全球体外诊断行业先后经历了“生化、酶、免疫测定、分子诊断”四次革命,形成了一个价值上千亿美元的成熟产业。根据 Kalorama Information 报告,2023 年全球体外诊断市场规模预计达到 1,060 亿美元,未来 5 年,全球体外诊断市场规模将保持 3.8%的复合增长率,至 2028 年,预计将达到 1280 亿美元。

排名前二十的 IVD 企业就占了全球近 80%的市场份额,全球排名前五分别为雅培、罗氏、丹纳赫、西门子和赛默飞世尔。

国产替代

2023 年中国体外诊断市场规模为 1200 亿人民币,是全球增长最快的 IVD 市场之一。国内行业集中度较低,进口高端品牌占据了 60%以上的国内市场份额,进口替代空间巨大。

免疫诊断是最大的细分市场,预测未来几年复合增长率 15%左右,但国内大部分份额被进口品牌厂家占据。预测未来几年国内 POCT 市场将维持 20% 左右增速。生化诊断处于成熟期,增速较慢。分子诊断、血液学市场处于成长阶段,市场集中在进口品牌和头部厂家。

近几年随着国内医疗支付改革、集中带量采购、技耗分离等政策不断推进,驱动国产替代加速。

5.估值情况

公司上市初期,市盈率被炒到100倍,之后3年都在消化估值,2018年最低估值接近20倍市盈率,疫情3年市盈率又被抄上60倍,之后又消化2年,22年最低估值13倍左右市盈率。

决定股价的要素有两个:利润和估值。利润可以持续增长,但是估值不能无限上升。好公司没有好价钱一样不能成为好投资标的。结合迈克生物利润、估值和股价变化,不知道大家能不能不体会到?

目前,公司的PETTM为23倍,处于历史估值的中低位区。结合公司历史20%左右的增速看,这个估值只能算合理。不过公司业绩有拐点迹象,假如公司未来业绩能恢复到疫情前2019年5亿利润水平,目前市值不到80亿,对应估值只有16倍。按市场预期,25年应该可以恢复到这个水平,这么看的话,估值好像也不算高了。至于能不能按预期恢复就需要继续看了。

迈克生物的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !