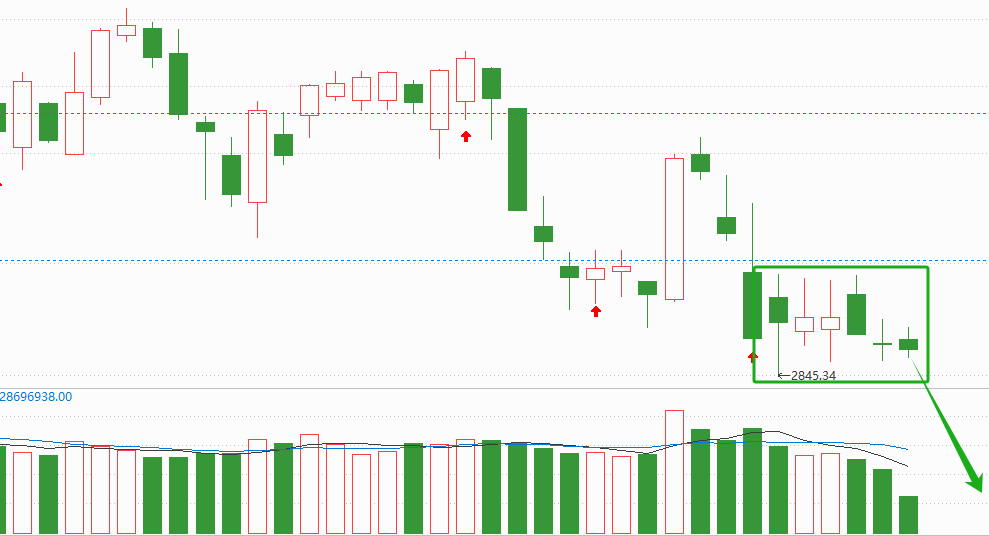

今天市场延续了震荡调整的走势,截至中午收盘时,上证指数下跌了0.07%,而目前上证指数已经连续6天收出小K线,所以在未来指数随时有重心下移的可能性,这点是需要我们注意的。

而今天笔者将继续为大家分析一家逆势上涨的低估大龙头,它就是鸿富瀚。这家公司不仅已经进入苹果公司指定供应商名录,还和亚马逊签订了战略合作协议,并且其还同时具备工业母机和液冷服务器概念。

而凭借着在该领域的强大竞争力,这家企业还被工信部评为了专精特新小巨人,这些都彰显了其强大的竞争力。

下面我们来分析一下公司的短期风险,并判断其在近期是否有爆雷的可能性。

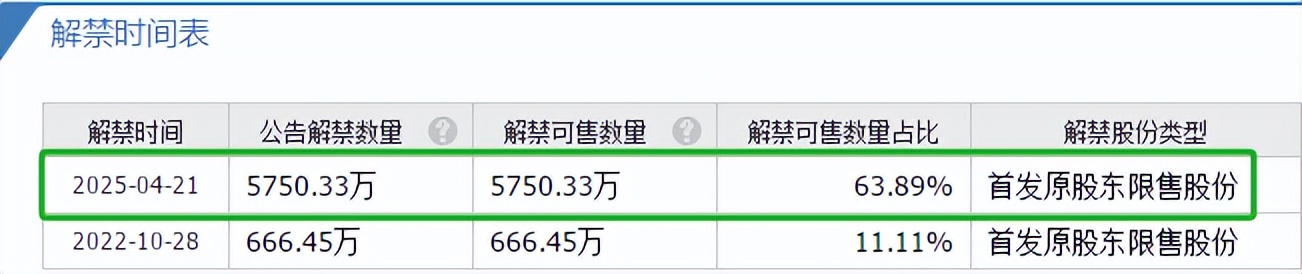

通过分析我们发现,这家企业最近一次解禁时间是2025年的4月21日,解禁数量为5750.33万股,占总股本的比重高达63.89%。

由于解禁事件将在明年发生,所以这家企业在近期并没有解禁风险。上面看过了公司的接近风险,下面我们再来分析一下公司的短期偿债风险。

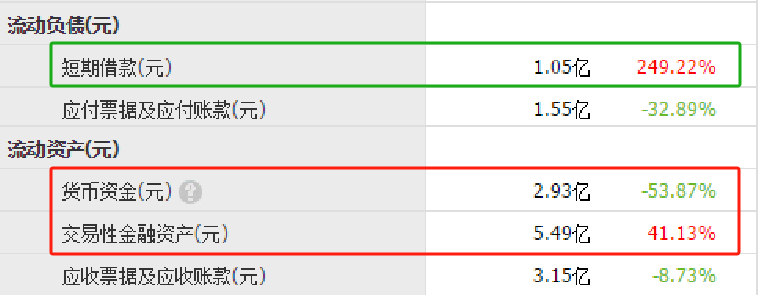

2024年第一季度,这家企业的短期借款只有1.05亿元。而同期公司短期内能拿出来的现金总额,也就是货币资金为2.93亿元;交易性金融资产,也就是用闲置资金购买的理财为5.49亿元。

这说明在这家企业的账户里有超过8亿人民币是可以支配的,所以这家公司并没有短期偿债压力,也没有短期偿债风险。最后,我们再来分析一下这家企业的现金流。

2023年第一季度,公司的净利润还有3,570万元。到了2024年第一季度,这家企业的净利润就降至2,779万元,同比下降了2%。

而虽然公司的净利润出现了下降,但是同期这家企业的现金流能力却还算可以。

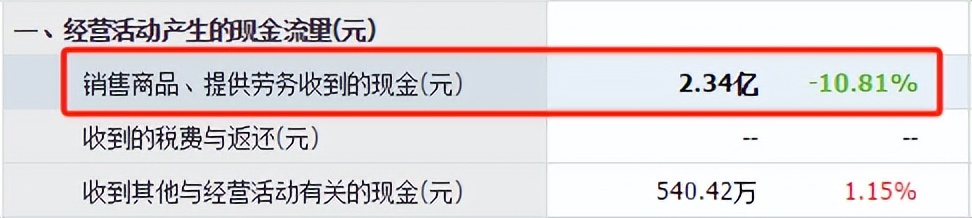

2024年第一季度,公司的营业总收入只有1.3亿元。

而同期这家企业因销售电子产品而实际收到的现金总额却高达2.34亿元。

这说明公司的现金流非常充裕,其账户里的钱也很多,而这对这家企业的生产经营是非常有利的。

因为在今年第一季度,这家企业的生产经营非常健康,所以管理层在报告期内还扩大了产能,提高了生产电子产品的能力。

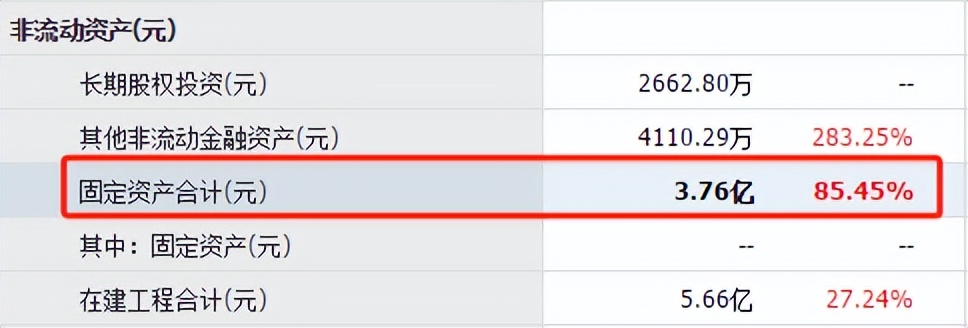

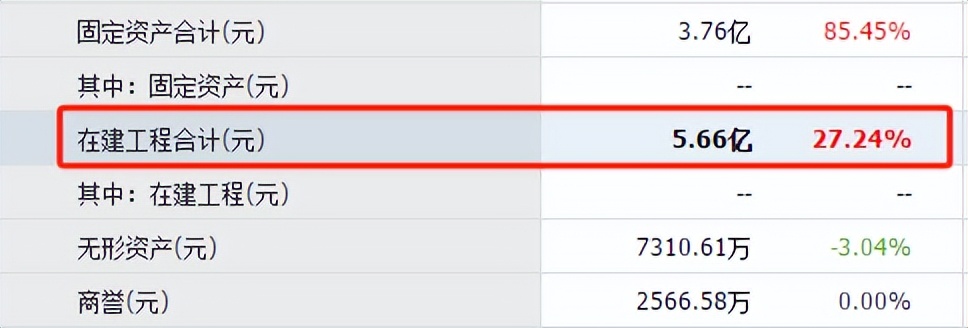

2024年第一季度,这家企业的固定资产为3.76亿元,在固定资产中有90%是公司的产能。

而同期这家企业为在建项目所花的钱,也就是在建工程竟然高达5.66亿元。

如果这些在建项目都能竣工的话,公司的产能,也就是生产电子产品的能力将大幅提高2倍以上。

通过上述分析我们了解到,在今年第一季度,虽然这家企业的净利润出现了下降,但是同期公司并不存在短期风险,而且管理层还逆势扩大了产能。所以笔者认为这家企业的财报非常优质,未来或将起飞。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !