点击下方卡片,关注大橘子事务所

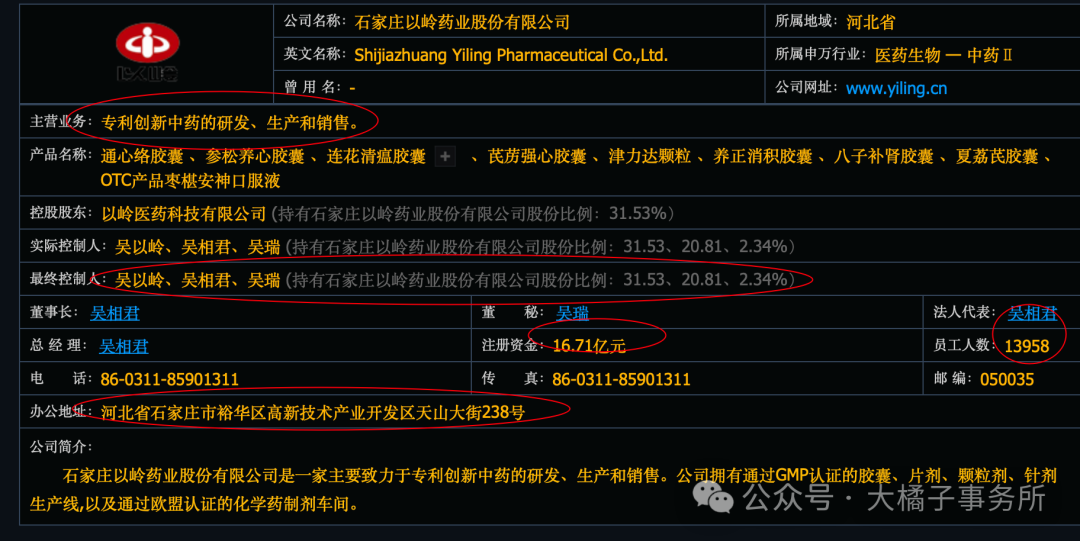

中国中药企业前六强,连花清瘟胶囊(颗粒)被列为 yq 中医治疗医学观察期推荐用药、临床治疗期(确诊病例)轻型和普通型推荐用药。

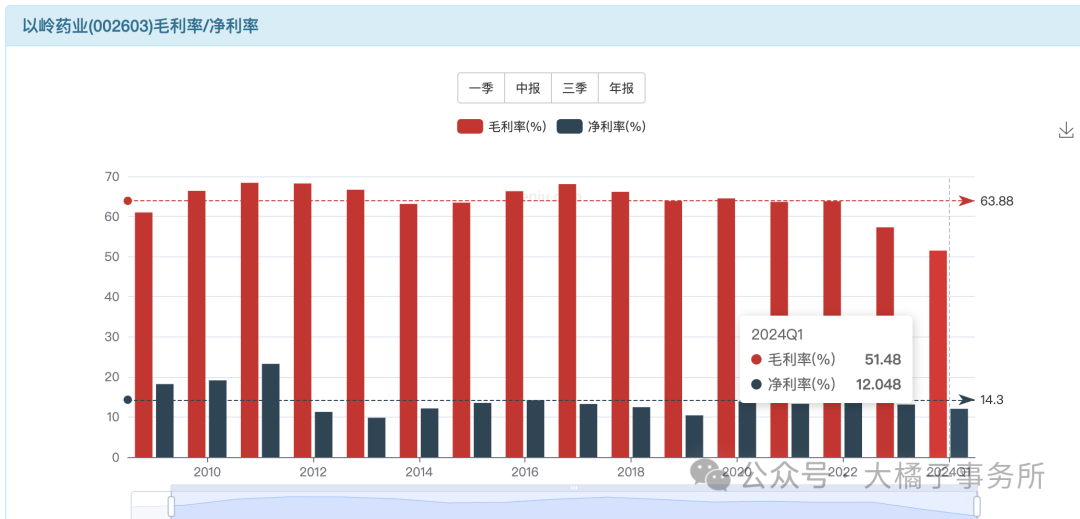

50% 毛利率,12% 净利率。

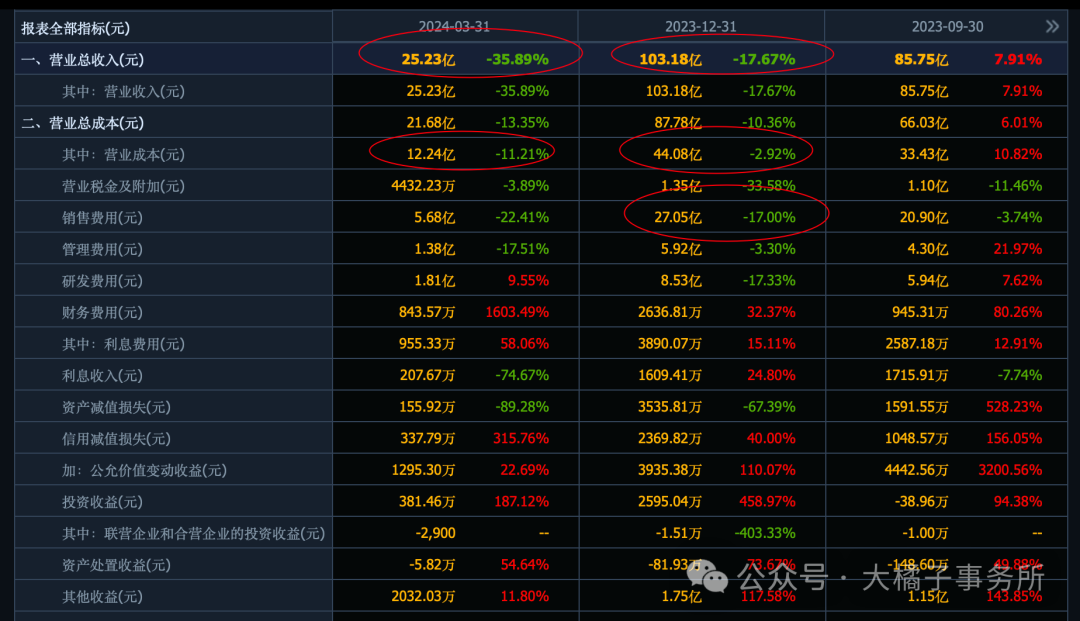

28% 销售费用,10% 研发。销售大于研发。10 亿研发投入。

40%+ 营业成本比例:

400,600,800 亿,曾经 3 次高斜率暴涨,赚钱了容易让公司变得浮躁。

如今还有 20 万股东扎堆,2019 年以前默默无闻的时候才是关注的机会。

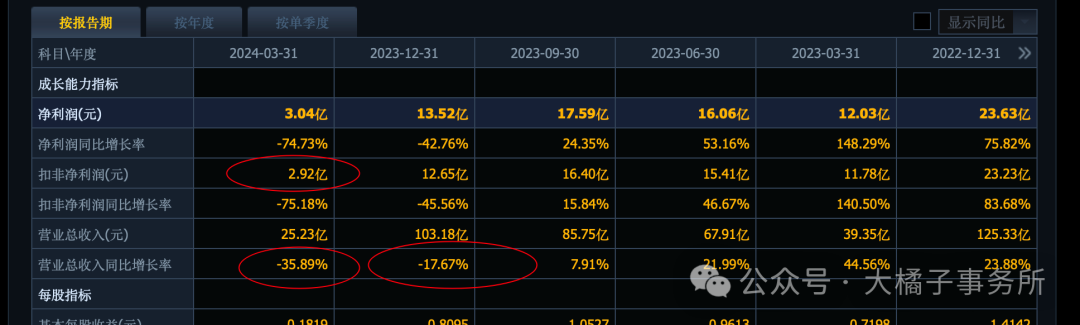

今年 12 亿大概率实现不了,还得下滑,乐观的话 8 亿上下预期:

远期参考性有限,15-21 亿:

10 倍估值,最多 150-210 亿市值。如今接近 300 亿市值,鸡肋。建议远离。

即使是好公司,也不再是好资产了,需要漫长的时间调整重新出发。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

追加内容

本文作者可以追加内容哦 !