港股市场行情低迷,大家打新热情不高,不过有公司招股我们还是要看一眼,实时追踪市场行情。

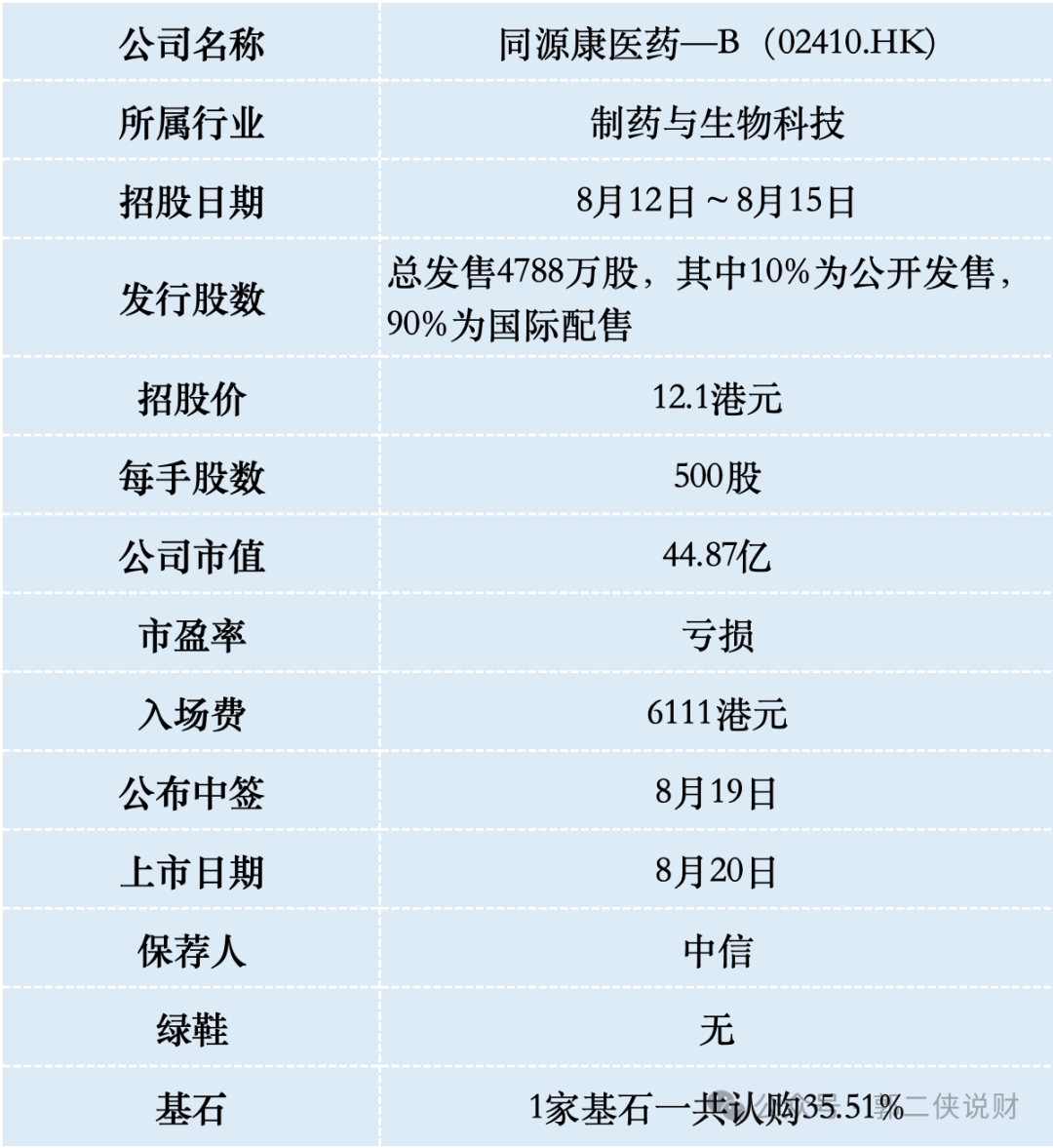

一、招股信息

二、公司概况

同源康医药,成立于2017年,作为一家临床阶段的生物制药公司,致力于发现、开发及商业化差异化靶向疗法,包括通过内部进行小分子药物和其他相关创新药物种类,以解决癌症领域,特别是肺癌领域未满足的医疗需求。

据管线图,公司旗下目前有11款候选药物组成的管线,包括核心产品TY-9591、六款临床阶段产品及四款临床前阶段产品。其中除了TY-9591,同源康医药的其他几款在研药物尚处在较早阶段。

同源康医药的核心产品TY-9591是第三代EGFR-TKI,旨在解决非小细胞肺癌(NSCLC)治疗中亟待满足的医疗需求,与奥西替尼(第三代及最畅销的EGFR-TKI)相比,TY-9591因其安全性提升,预计将可提供更长的治疗窗口,这项改善允许更高的剂量,从而能够对需要增加剂量以改善临床效果的适应症提供卓越的疗效。

作为一家临床阶段的生物制药公司,同源康医药目前尚无产品实现商业化,公司收入仅为2022年与丽珠医药订立独占许可协议出售TY-2136b相关权益所得的0.44亿元。

财务数据显示,在过去的2022年、2023年和2024年前三个月,同源康医药的营业收入分别为人民币4424.2万、0元和0元,相应的研发成本分别人民币为2.30亿、2.49亿和0.65亿元,相应的净亏损分别为人民币3.12亿、3.83亿和1.08亿元,两年多亏损8亿。

招股书显示,截至2024年一季度,同源康医药的现金及现金等价物仅有7720万元,而公司按2023年情况估算,公司单季度营运资金使用需求约6000万元,再不上市融资可能活不过明年。

IOP前,同源康医药曾于2018年-2024年得到了6轮融资,投资方包括毅达资本、浙商创投、中金资本等,融资总额9.55亿元。2023年12月D轮融资的投后估值达到30.84亿(约33.5亿港元),相较本次发行市值,一年半时间估值上涨26%。

三、综合点评

同源康医药表示,无法保证最终能够成功开发和销售任何管线产品,公司业务及财务前景在很大程度上取决于完成临床开发、获得监管批准以及制造和销售候选药物的成功,也就是说最终能不能成还是两码事。

估值方面,对于未盈利的生物医药公司,一般采用市研率作为量化估值指标,以衡量公司估值水平。

以本次发行市值和2023年公司研发成本计,同源康医药市研率16.6倍。据Wind数据显示,目前28家港交所18A生物医药上市公司市研率平均为8.9倍,同源康医药估值水平几乎是同行业的两倍。由此来看,公司即使顺利上市,未来也仍将面临破发风险。

同源康医药本次IPO发行股份占全部股份比例的12.91%,按照招股价12.1港元算,募资约5.79亿,1名基石锁定2.06万,流通盘3.73亿港元,盘子太大。

同源康医药目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各4788手,按照3000人申购算,预估一手中签率100%,不打。

。。。

本文作者可以追加内容哦 !