踏实了,花了半个月终于搞定0岁女宝的保险

很多宝妈说之前买保险,碍于人情,都是在亲戚推荐下,连保障还没搞清楚就M了!

保费几千甚至上万,才发现很多都不保,出了事一点用都没有!真的觉得当了冤大头

.

要知道,想要M对新生儿保险,最重要的是先避开这些坑!

返还型保险:回报率低,保费贵,不如存个定期

捆绑型保险:看似啥都有,实际上啥都保不全

寿险:孩子不养家,不需要寿险!

.

对于宝宝来说,真正有用的保险就这4种:

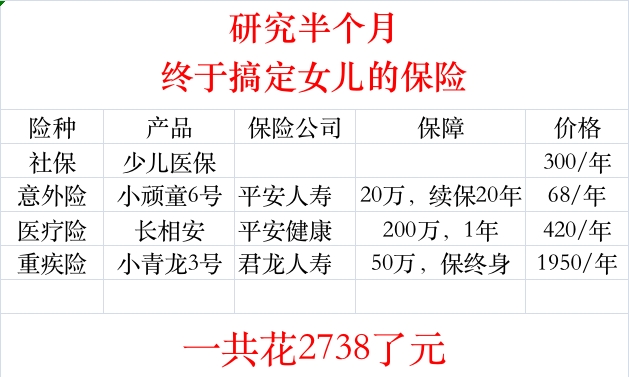

1⃣羊毛保险:少儿医保

每个新生儿的福利,能报销宝宝看病住院的费用,建议人手一份!

办理时间:宝宝出生后3个月内

费用:200-300/年,非常划算!

.

2⃣百万医疗险:长相安

作为医保的补充,可以报销大病产生的医疗费用,解决孩子看病贵的问题

挑选建议:

基础保障齐全,住院医疗、特殊门诊、门诊手术、住院前后门急诊都有

选续保20年的,能直接保到孩子成年,不管身体出了啥毛病,也能正常续保

增值服务要实用,比如就医绿通、费用垫付、质子重离子等

费用:420/年

.

3⃣意外险:小顽童6号

保障大小意外,不管是摔伤烫伤、还是猫狗咬伤等导致的意外医疗都可以报销

挑选建议:

选1年期的,不要选长期意外险

报销最好选0免赔,不限社保范围,报销比例越高越好

费用:68/年

.

4⃣重疾险: 小青龙3号

得了条款约定的疾病,一次性赔付一大笔,弥补家长照顾孩子的收入损失

挑选建议:

保额要够,建议30万起步,最好50万

预算充足尽量保终身,预算不足考虑保定期

除了重/中/轻症,少儿特定疾病最好有额外赔付

费用:1950/年

.

这一套下来,每年只要2000 +就能配齐了!

想要保障全面些,重疾险可以附加疾病关爱金、二次重疾保险金、二次恶性肿瘤-重度保险金等

一般3000左右也能搞定,真的花不了一两万

另外如果健康型保险配置齐全,还有预算的话可以再考虑理财保险。这样既可以让身体有保障,也能让闲钱有去处!

*具体费业务率及保单金额以实际为准

如果你还不知道怎么挑选的话,可以问我

我看到就会马上回复大家~

#新冠概念受追捧!分析人士:注意风险# $新冠药物(BK1060)$ #李大霄:市场转折点正在靠近了# $上证指数(SH000001)$ #维生素价格飙涨,行情空间有多大?# $维生素(BK0895)$ #保险业恢复元气?# #时隔3个月大行再降存款利率#

本文作者可以追加内容哦 !