在经济学意义上的完美世界里,养老是一个伪命题。理性人可通过规划全生命周期的收入与消费路径实现效用最大化,退休后的收支决策也包含其中。

现实世界中,实际寿命与预期寿命之间的偏差,会导致实际消费偏离最优规划,形成经济风险。随着人类预期寿命的不断延长,微观个体和宏观经济的“长寿风险”不断上升:当实际寿命超过预期寿命,居民退休前积累的储蓄不足以支撑退休后的消费的概率持续增加。

为应对“长寿风险”,居民抑制消费、增加储蓄,或是增加劳动时间、减少闲暇,是合乎经济理性的选择。加总至宏观层面,则表现为居民部门总消费长期偏低、总储蓄偏高。在预期寿命延长而退休年龄不变的情况下,社会需供养更多非劳动人口,导致财政负担加剧。

现实中,居民还会因为预防性动机和遗赠动机,而进一步抑制消费、增加储蓄。这在中国表现得尤为明显。与主要发达国家不同,当前中国居民消费水平随年龄增长而走低,全生命周期的消费曲线可能向下倾斜。

自古以来“养儿防老”的实践,事实上是将“长寿风险”从个体分散至家庭。但家庭养老面临制度和“啃老”的双重挑战。一方面,跨越代际的“合约”履行缺乏法治保障和激励机制。另一方面,“啃老”即老年人对年轻人进行“反向补贴”的现象在全球并不鲜见。

由于个体和家庭难以完全对冲“长寿风险”,现代社会中各国金融机构和政府均积极参与养老事业。党的二十届三中全会明确提出“加快发展多层次多支柱养老保险体系”,“积极应对人口老龄化”。让老年人老有所养、老有所为、老有所乐,是中国式现代化的题中应有之义。面对人口变局,金融机构应积极做好养老金融大文章,为推动银发经济高质量发展贡献力量。

正文

“既寿永昌”是人类长久以来的向往。这个愿望被篆刻在我国的传国玉玺之上,也因此成为美剧《星际迷航》(Star Trek)中瓦肯人的见面祝词(Live long and prosper)。长命百岁被各国人民视作福报,在中华传统文化的“五福”之中排名居首。然而,随着人类预期寿命的不断增长,不论对个体、家庭还是组织、国家而言,优雅/体面地老去正成为日趋严峻的经济挑战。

在现代社会中,居民退休后的收支缺口由家庭、金融市场和政府三方共同承担。家庭提供私人转移支付,金融市场提供资产收益,政府构建的公共养老体系提供公共转移支付。

本文基于经济学视角,从理论和实践两个层面探讨了居民养老的本质与影响。我们发现,居民养老之所以成为一个特别的经济问题,根源于个体生命长度的未知。有效应对寿命不确定性所带来“长寿风险”(longevity risk),需要多主体、多层次、多支柱的养老体系。

养老本质:应对寿命不确定性

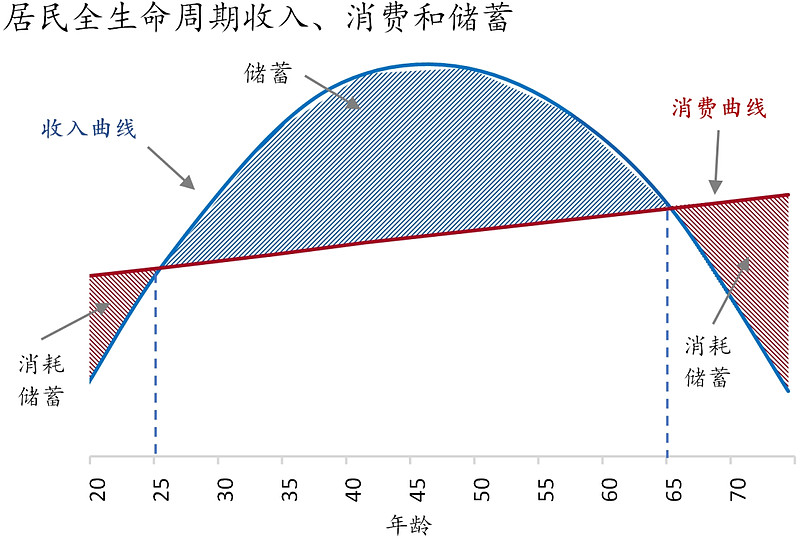

在一个经济学意义上的完美世界里,养老不成其为问题。理论上,当理性人小李拥有完全信息,便可以找到最大化全生命周期效用的最优消费路径,包括退休后的收支决策。

在最优路径上,小李一生的总消费恰好等于总收入,消费曲线也是平滑的。随着年龄增长,个人消费水平有望保持恒定或略有增加,否则小李就可以调整跨期收支决策,通过“削峰填谷”“以丰补歉”获取更多效用(图1)。

图1:居民全生命周期经济行为示例

资料来源:招商银行研究院

一个典型的例子是,小李全生命周期的收入曲线呈倒U型,消费路径则是一条略向上倾斜的直线(图1)。年轻时,小李“入不敷出”,收入水平不及消费,需要依靠借贷弥补收支缺口。此时小李是借款人(borrower)。之后随着收入显著增长,小李的收支日趋宽裕,成为储蓄者(saver),得以偿还之前的贷款。退休后,小李成为老李,收不抵支,需要消耗年轻时所积累的储蓄(dissave)以维持合意的消费水平。在生命的终点,老李刚刚好用完他/她这辈子所赚的每一分钱,从而实现全生命周期效用的最大化。

不难发现,在理想世界里,养老是一个“伪命题”。小李仅仅通过个人收入便完全支持了全生命周期的消费,退休后的收支行为早已在事前被完美规划,老年时的消费曲线与年轻时无异。

然而现实世界并不完美,寿命的未知让养老成为一个重要的经济学命题。

首先是实际寿命与预期寿命大概率存在偏差。由于实际寿命未知,理性人只能根据预期寿命规划全生命周期消费。当实际寿命与预期寿命不符时,消费会偏离预设的最优路径,产生两种经济风险。一是“人走了,钱还在”:当实际寿命短于预期寿命,剩余的储蓄对个体的效用为零,导致实际生命周期消费偏低,钱没花完。二是“人还在,钱没了”:当实际寿命超过预期寿命,积累的储蓄不足以支撑消费,存在财务缺口,钱不够花,形成“长寿风险”。

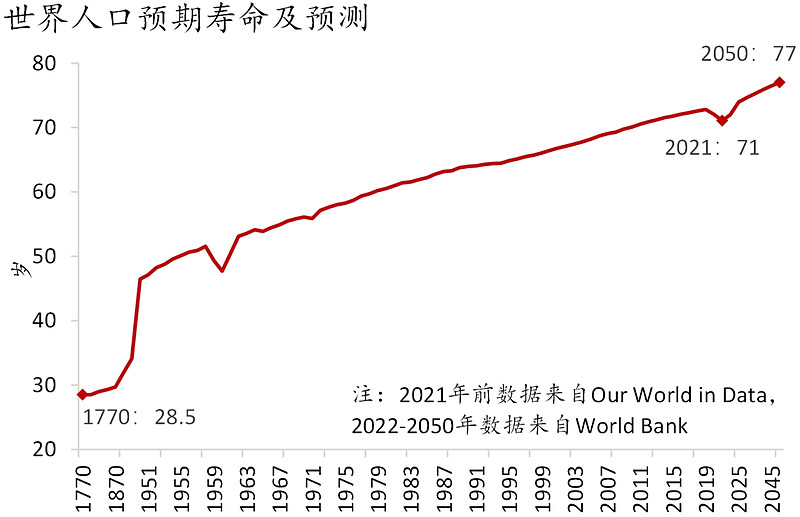

其次是人类预期寿命趋势性延长。数据显示,18世纪中叶至20世纪初的150年间,人类预期寿命长期在30-40岁区间徘徊。随着生活医疗基础设施完善和公共服务水平大幅提升,人类预期寿命在过去100年间翻番,从1913年的34.1岁上升至2019年的72.8岁。世界银行预测,新冠疫情冲击过后,人类预期寿命将继续沿疫前趋势上行(图2)。

图2:人类预期寿命趋势性延长

资料来源:Our World in Data,世界银行,招商银行研究院

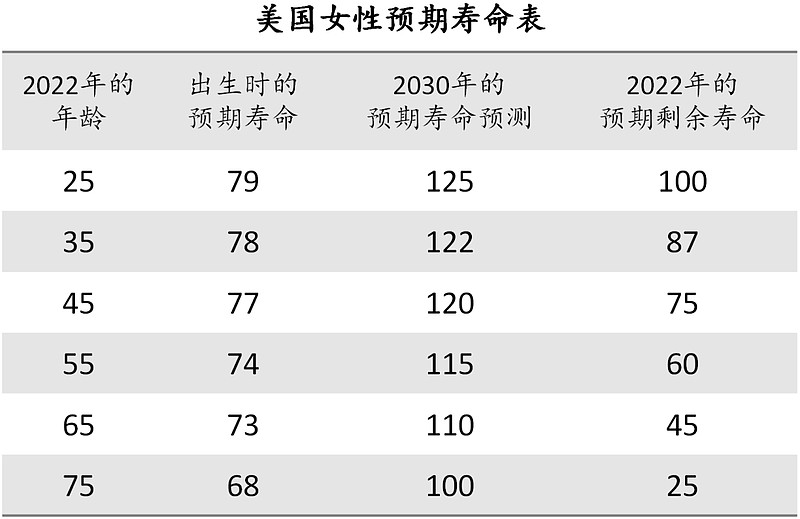

值得注意的是,预期寿命是一个动态概念。随着生命科技的迅速发展,未来人类的预期寿命有可能出现跳跃式增长。人们现在的预期寿命远比出生时要长,未来的预期寿命还将随着年龄的增长而增加。《不老时代》(The Great Age Reboot)【注释1】一书预测,对2022年45岁的美国女性而言,其预期寿命在出生时为77岁,随着科技进步,到2030年时将增长至120岁(图3)。

图3:预期寿命是个动态概念

注:男性预期寿命为女性预期寿命减3岁

资料来源:《不老时代》,招商银行研究院

预期寿命的未知让居民无法完美规划全生命周期的收入、消费和储蓄,使其退休之后的生活面临经济风险。特别是随着人类预期寿命的快速增长,个人和社会所面临的“长寿风险”挑战日趋严峻。

简而言之,居民养老的经济学本质,在于最小化寿命不确定性所带来的全生命周期收支缺口/盈余。

“长寿风险”:经济影响与家庭应对

(一)经济影响:消费下降,工作延长

预期寿命大幅延长所带来的“长寿风险”,将对居民的经济行为产生深远影响。仍以小李为例,给定退休年龄,其预期寿命的延长就等同于无劳动收入时间的延长。在生命周期总消费等于总收入的约束下,小李就需要降低其年均消费水平。若小李希望保持消费水平/生活品质不变,就需要通过延长劳动时间来增加储蓄。

不难推演,对一个经济体而言,假设其他条件不变,预期寿命增长将使得居民倾向于抑制消费、增加储蓄,或是增加劳动时间、减少闲暇,导致其年均效用/福利出现下降。可见,随着预期寿命的不断延长,要从根本上提升居民福利,关键在于可持续的经济增长。

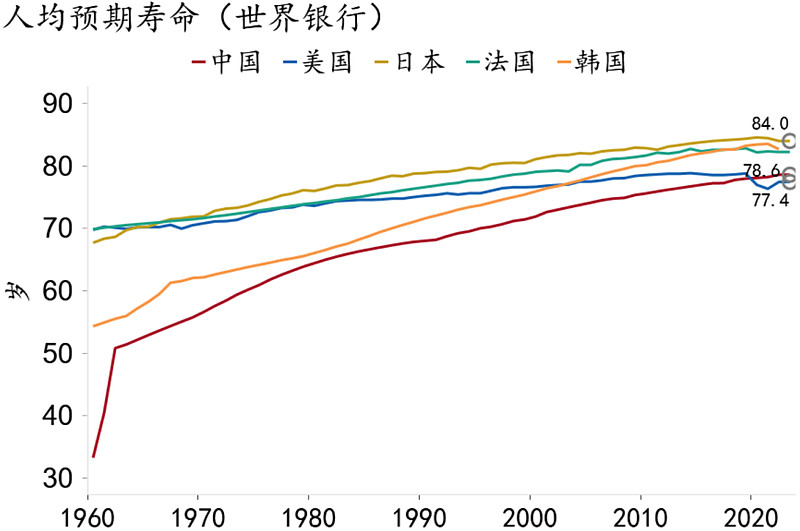

20世纪60年代以来,我国预期寿命快速增长,与美日等发达经济体的差距不断缩小,“长寿风险”相应上升。据世界银行测算,2021年中国平均预期寿命78.2岁,较1970年提升超20岁,与美国疫前水平相当(2019年为78.8岁,图4)。

图4:中国居民的预期寿命快速提升

资料来源:Macrobond,招商银行研究院

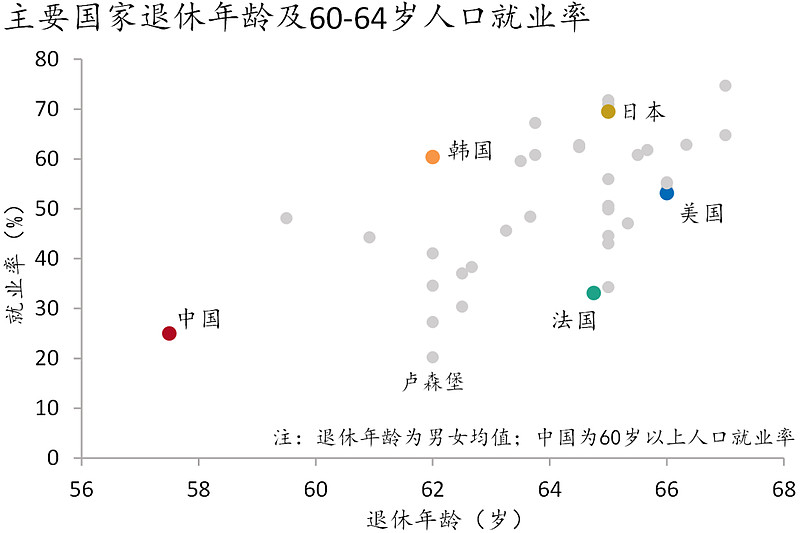

值得注意的是,当前我国法定退休年龄和老年就业率显著低于国际水平,指向我国居民一生中的工作年限偏短(图5)。个人需要在更少的工作年限内完成养老积累,社会则需要供养更大规模的非劳动人口。例如我国养老金待遇在制度设计上的领取年限为15年,那么理论上75岁以上男性和70以上女性,均为潜在“长寿风险”人群,2022年合计占总人口比重升至7.4%。面对预期寿命的持续增长,适当延后退休年龄,总体而言是合乎经济理性的选择。

图5:中国退休年龄和老年就业率低于主要国家

资料来源:OECD,招商银行研究院

(二)行为动机:预防与遗赠

现实中,保障不足引发的预防性动机,与为后代留有遗产的遗赠动机,还会单独或交织在一起,强化居民的储蓄倾向,进而抑制消费。

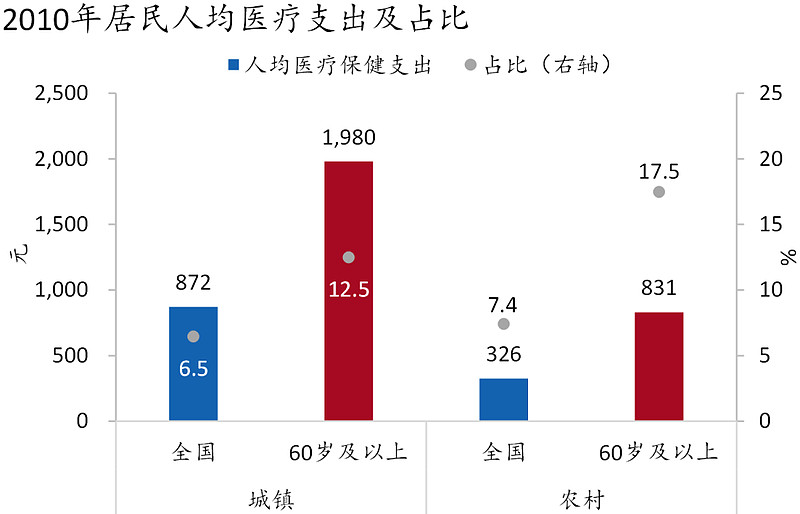

先看预防性动机。突发支出的规模及自付比例决定了居民预防动性动机的强度。老年时期的医疗支出本就高于社会平均水平,其中的自付部分越高,造成财务风险的概率就越高,预防性动机也就越强。

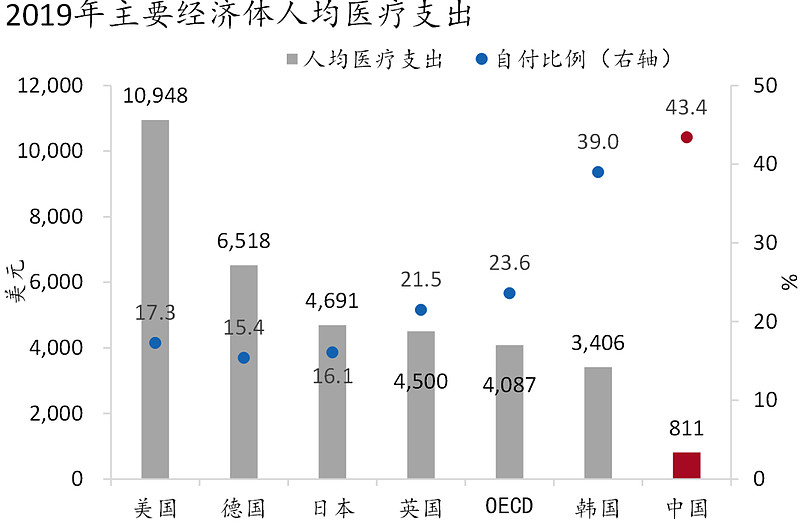

数据显示,我国居民的预防性动机较高。一方面,我国老年人年均医疗保健支出规模及其占总消费的比重均显著高于总体(图6)。另一方面,相较绝大多数OECD国家,我国居民的医疗支出自付比例偏高、受保障程度偏低(图7),需积累更多储蓄应对。

图6:老年人医疗支出显著高于总体

资料来源:国家统计局,招商银行研究院

图7:中国医疗支出的自付比例偏高

资料来源:OECD,招商银行研究院

再看遗赠动机。居民普遍具有向下一代赠与遗产的意愿。理论上,居民的资产规模与收入水平,以及遗产税税率,是决定居民遗赠动机强度的主要因素。一方面,高净值/高收入居民的代际转移意愿相对更高,原因在于其后代的收入可能相对更低、消费的边际效用更高。另一方面,在遗产税率较低或无遗产税的国家中,居民的遗赠动机也会更强。有研究显示【注释2】,遗赠动机可解释40%的退休后储蓄。由于我国当前并未征收遗产税,以及受到中华传统文化中利他主义思想的影响,我国老年居民普遍拥有较强的遗赠动机与储蓄倾向。

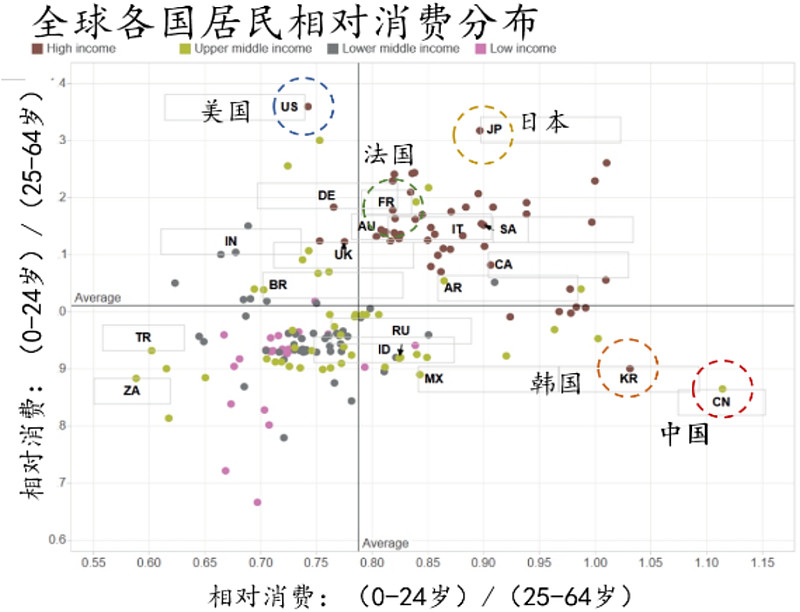

从宏观上看,经济社会发展和历史文化积淀的不同,使得各经济体居民全生命周期消费路径呈现出较大差异。联合国人口署研究显示【注释3】,我国老年人的相对消费(65岁+消费/25-65岁消费)显著低于全球平均(图8),仅相当于工作年龄人口的85%,而美国和日本这一数字则超过130%。有趣的是,我国少年儿童的相对消费(0-24岁消费/25-65岁消费)是全球之最,超过工作年龄人口的110%,远超全球平均(80%),也大幅高于美日(分别为75%和90%左右)。

图8:中国老年人口人均消费低于劳动人口

资料来源:联合国人口署,招商银行研究院

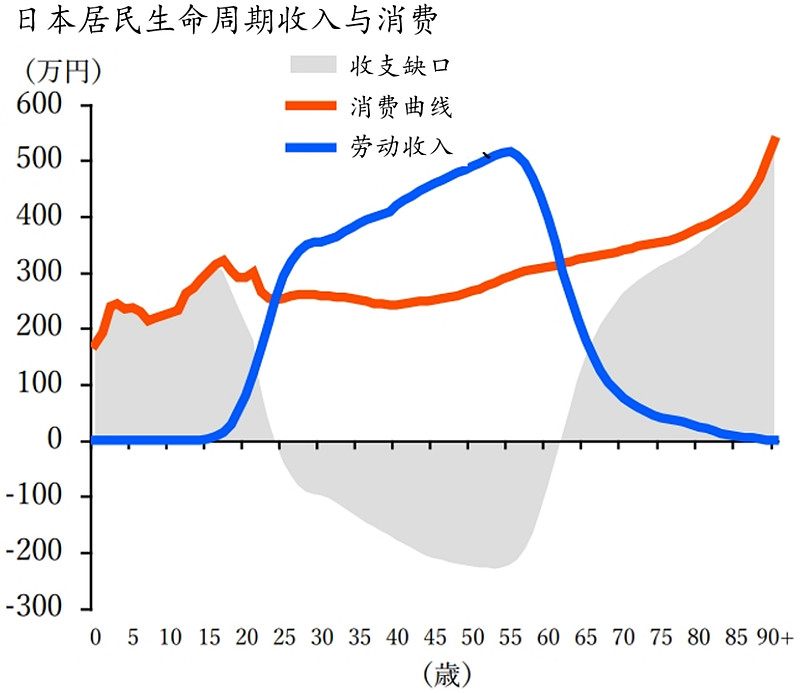

基于上述数据简单推演,美日居民一生的消费曲线应是向上倾斜的,消费水平随年龄增长而上升(图9)。而我国居民一生的消费曲线可能向下倾斜,消费水平随年龄增长而走低,这可能与我国老年居民更强的预防性动机和遗赠动机相关,进而对总体消费产生了一定抑制作用(图10)。

图9:2019年日本居民生命周期消费曲线上翘

资料来源:日本国立社会保障人口研究所,招商银行研究院

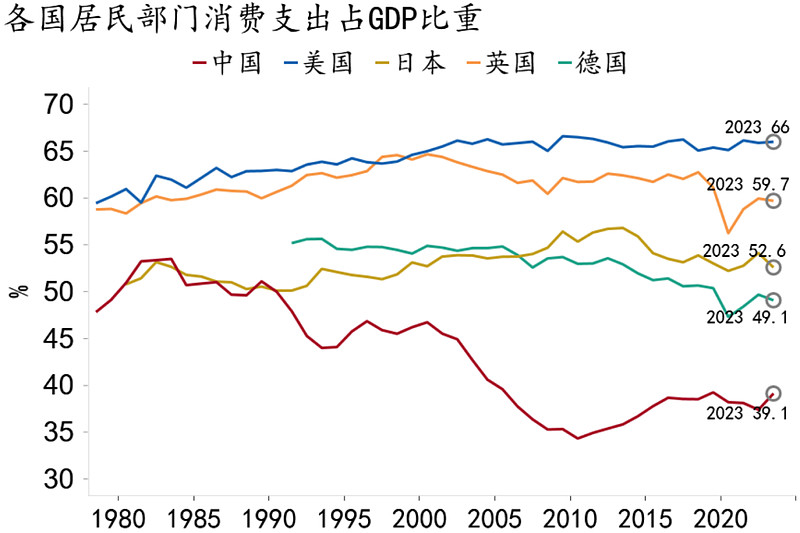

图10:中国居民消费占比长期偏低

资料来源:Macrobond,招商银行研究院

(三)家庭养老:传统理念的现实挑战

回望人类历史长河,养老在绝大多数时期都是个体或家庭责任。我国自古以来就有“养儿防老”的理念和实践,历朝历代也在政策层面予以支持。例如,《荀子·大略篇》中就提到,“八十者,一子不事,九十者,一家不事”。即若家中有80岁老人,则一个儿子可免除徭役;若家中有90岁老人,则全家都可免除徭役。

从经济学上看,“养儿防老”事实上是通过跨代际的借贷安排/资产配置,对冲“长寿风险”的制度安排。这可以从两个角度理解。一是跨代际的借贷安排。长辈先“借出”收入抚养年幼的晚辈,晚辈成年后则用收入“偿还”赡养长辈。二是跨代际的资产配置。长辈通过“投资”晚辈,退休后可从子女处获得稳定现金流直至生命周期结束。

“养儿防老”制度安排下,“长寿风险”从个体分散至家庭共同承担,这也是“早生贵子”“多子多福”的经济学内涵。在现实中,这一制度安排往往遭遇挑战。跨越代际的合约履行完全基于血脉亲情和孝道文化,法治保障和激励机制总体不足。不孝的晚辈并不鲜见,更多晚辈则由于多种约束难尽孝。

国际经验也揭示了家庭养老的困境。有研究将各国老年收支缺口的主要弥补方式标示在三角坐标体系中【注释4】(图11)。一国距离哪个端点更近,则对哪种养老方式的依赖程度更高。该研究显示,全球对家庭养老依赖度最高的是家庭观念浓重的东亚地区。最高的是中国台湾地区,退休后收支缺口近50%由家庭转移支付来弥补。其次为泰国,略高于三分之一。我国居民养老对家庭转移支付的依赖度为20%,日本则接近于零。许多国家家庭转移支付的比例甚至为负,其中,在巴西、瑞典、奥地利等国,老年人几乎完全依赖公共转移支付,并对家庭进行反向补贴,“啃老”现象在全球并不鲜见。

图11:全球各国家和地区家庭养老占比普遍不高

资料来源:R. Lee (2016),招商银行研究院

结语:莫道桑榆晚,为霞尚满天

总结而言,“养老”的经济学本质是最小化寿命不确定性所带来的经济风险。随着预期寿命持续增长,居民需通过延长劳动时间、抑制消费和增加储蓄来应对“人还在,钱没了”的可能困境。预防性动机和遗赠动机会进一步强化上述经济行为,但可能仍然无法补足老年生活的收支缺口。自古以来的“养儿防老”实践,当前仍然面临着制度保障缺失和“防儿啃老”的挑战。

现代社会中,应对“长寿风险”的主体已由个人与家庭,扩展至金融机构和政府。金融机构为居民金融资源的跨期配置提供丰富的金融产品。政府也积极参与养老事业,以有效应对市场失灵。

党的二十届三中全会明确提出“加快发展多层次多支柱养老保险体系”,“积极应对人口老龄化”。让老年人老有所养、老有所为、老有所乐,是中国式现代化的题中应有之义。面对人口变局,我国金融机构应积极做好养老金融大文章,为推动银发经济高质量发展贡献力量。

注释

1、《不老时代:年轻又长寿的科学和方法》,2023年10月中信出版社出版,作者为医学博士迈克尔·罗伊森(Michael F. Roizen)、经济学家彼得·林内曼(Peter Linneman)和阿尔伯特·拉特纳(Albert Ratner)。

2、参见Lee, S, and Kegon T.K. Tan, Bequest motives and the Social Security Notch, Review of Economic Dynamics, Vol. 51,2023, p.888-914.

3、参见Mason, A, R Lee, M Abrigo, and S-H Lee. Support Ratios and Demographic Dividends: Estimates for the World. United Nations Population Division Technical Report, 2017.

4、参见Lee R .Macroeconomics, Aging, and Growth[J].Handbook of the Economics of Population Aging, 2016.

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

本文作者可以追加内容哦 !