今天咱们来聊聊前阵子一只关注度很高的个股领益智造,其实谈到它就不得不提到果链龙头老大哥工业富联了。同样依附于果链,同样和工业富联一样处于上涨后的调整阶段,在我看来,领益智造就是一个成长版的工业富联。

相比公司市值更大、已经比较成熟的富联,在苹果链中小企业中,领益智造接下来的业绩增长潜力无疑比前者更大。因为它不完全依托于苹果,公司的产业链结构与苹果系关联度仅为52%,且拥有相当核心技术竞争力,这或也给领益智造提供了不错的上游议价能力。

大家想想领益智造一个2018年刚刚上市的公司,怎么做到仅用6年时间就和各大龙头站在同一平台?其实,任何公司与行业兴起的背后都有核心逻辑支撑。研究完领益智造的上涨内在逻辑,大家一定就会明白,这只市值仅富联九分之一的公司,为何会如此受到资本的追捧。

其实这些消费电子产业链个股与我目前持有的$机器人ETF(SH562500)$也有着千丝万缕的联系,因为需求决定产能,AI手机和AIPC其实就是人形机器人的雏形,而正是这些高科技产品今年的需求爆发,成就了这几个月消费电子行业的火爆。因此未来消费电子要保持增长,人形机器人的崛起或是一个十分重要的前提条件。

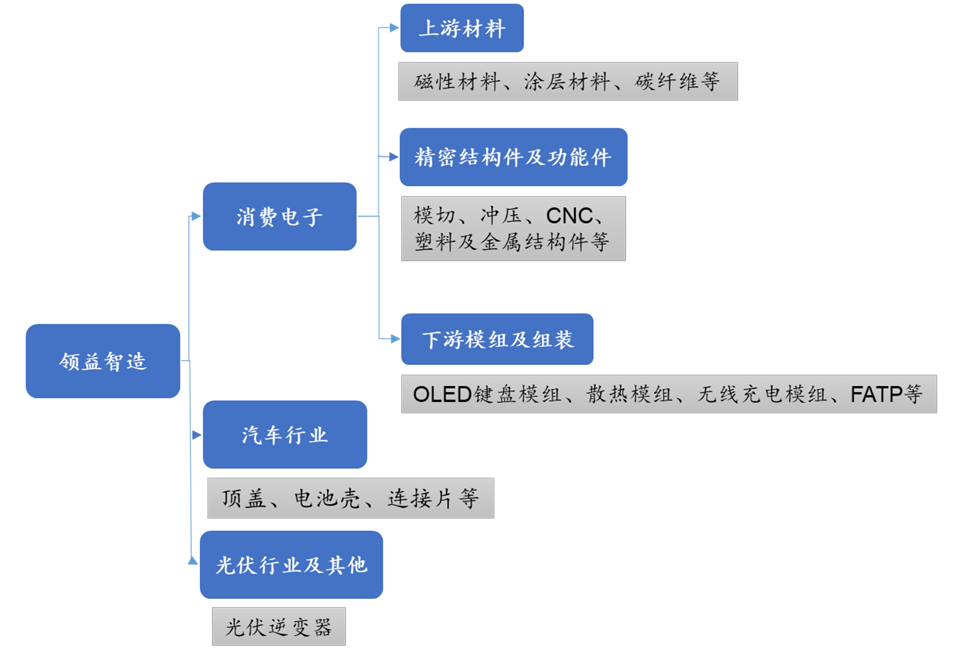

回到领益智造,它的一大竞争力优势就是垂直经营,2020年全球前五大消费电子精密功能件制造商市场份额共计13.5%,光领益智造一家份额就有 7.2%,几乎占领了整个市场的半壁江山。

领益智造不仅做零部件和组装,他还生产零部件的原材料,负责模组组装、整机加工,上中下游全覆盖。这种垂直整合不仅可以延伸产业链,扩大竞争优势,还可以最大程度缩减成本。所以领益智造在这部分的毛利率还是比较高的。所以与苹果链中同样都做零部件和组装的立讯精密、歌尔股份相比,领益智造的盈利能力显然更好。

同时,领益智造近年来也进行了一些新业务的布局。拓展了新能源汽车、光伏、机器人等新方向。目前领益智造已经与奔驰、宝马、保时捷等知名车企的锂电池供应商成为合作伙伴,2020年又进入了特斯拉供应链,成为特斯拉软连接产品的供应商。在果链和特链双buff加持下,公司很难不被市场重点关注。

在光伏、机器人领域,领益智造也已经分别傍上了业内龙头Enphase和Hanson,成长性颇强。其中在人形机器人领域,公司最主要的技术研发聚焦于人形机器人的金属结构件、内外部功能器件和自动化、智能化系统设备上,这或也从侧面反映了人形机器人市场未来的广阔前景。

谈到最后,大家一定会发现,这些底层逻辑足够硬的科技公司或多或少都会和人形机器人行业搭上边,积极投入资源研发和参与其中。这也充分说明了机器人行业未来将是兵家必争之地,值得咱们提前去布局和投入。鉴于目前行业ETF的净值持续走低,已块接近历史最低点,配置它的性价比和胜率也将越来越高。$领益智造(SZ002600)$ $工业富联(SH601138)$ #消费电子全面爆发##AI设备端行情异动,上车机会来了?##iPhone13发售,券商看好果链长期趋势#

本文作者可以追加内容哦 !