当前,全球储能产业进入到周期性深度调整阶段,储能电芯及系统集成环节市场格局尚未明确,储能行业呈现震荡上行的趋势。

近日,海外研究机构相继发布2023年全年、2024年上半年全球储能电芯及系统出货排名情况。电池中国注意到,无论是储能电芯还是系统集成,中国电池厂商均占据举足轻重的地位,在机构发布的2024年上半年全球储能电芯出货量TOP10中,中国电芯厂商更是占据了9个席位。

根据InfoLink Consulting最新发布的数据,今年上半年,全球储能电芯出货量排名TOP10企业分别为宁德时代、亿纬锂能、瑞浦兰钧、海辰储能、比亚迪、中创新航、国轩高科、三星SDI、远景动力、鹏辉能源。其中,除去排在第八位的韩国三星SDI外,其余9家均来自中国。

出货量方面,数据显示,1-6月全球储能电芯出货规模达114.5GWh,同比增长33.6%。其中大储(含工商业)电芯101.9GWh,同比增长44.3%。

01

储能电芯市场份额头部集中度高

电池中国注意到,在储能产业疯狂“内卷”的背景之下,今年上半年行业集中度继续维持在较高水平。排名前十的电芯厂商占据了全球约91%的市场份额,而排在出货量前五位的企业市占率合计达到73.2%。

从具体排名情况看,与去年同期相比,今年上半年虽然前五企业还是那五家,但排名却发生了一定的变化,这也引起了市场的广泛关注。

今年上半年,排在前五的企业分别是宁德时代、亿纬锂能、瑞浦兰钧、海辰储能和比亚迪。其中,比亚迪的名次有所下滑,由去年上半年的第二位降至今年上半年的第五位。根据近期比亚迪发布的数据,其今年7月新能源汽车动力电池及储能电池装机总量约16.5GWh,1-7月累计装机总量约为89.1GWh,据此推算,上半年比亚迪动力+储能电池装机量约为72.6GWh。

宁德时代、亿纬锂能继续领跑全球储能市场。出货量方面,据宁德时代披露,其上半年整体销量超过200GWh,其中第一季度、第二季度动力+储能电池出货量分别约为95GWh、110GWh,储能电池占比约为20%。据此推算,其上半年储能电池出货量在40GWh上下。

数据显示,截至今年第二季度,亿纬锂能储能电池出货总量累计已达60GWh。有分析认为,这主要得益于其稳步实现头部客户全覆盖,订单逐步释放。比如,亿纬锂能曾于2021年、2023年、2024年与美国头部系统集成商Powin分别签署了1GWh、10GWh、15GWh的磷酸铁锂储能电池合作协议。

值得一提的是,今年上半年,全球储能电芯出货量TOP10企业中,中国企业占据九席,仅有三星SDI一家电芯企业来自韩国,去年同期排在前十位的则包含三星SDI和LG新能源。据悉,LG新能源自2022年初上市以来首度出现了季度亏损,财报显示,今年二季度其亏损约240亿韩元(约合人民币1.25亿元)。

此外,大容量储能电芯渗透加速。InfoLink Consulting指出,300Ah+产品在全球大储市场市占率已近30%。今年二季度以来,主流电池厂商300Ah+储能产品陆续出货,部分厂商300Ah+产品出货量占比已超50%。

02

阳光电源/中车株洲所/远景储能跻身2024上半年全球储能系统集成Top5

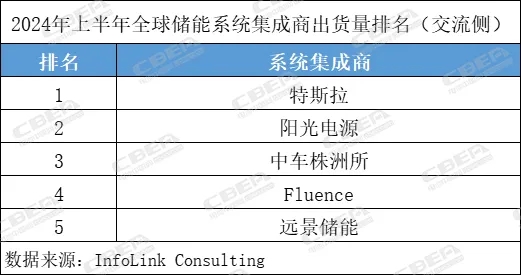

储能系统集成方面,根据InfoLink Consulting的统计数据,今年上半年全球储能系统出货量约90GWh。交流侧Top5系统集成商为特斯拉、阳光电源、中车株洲所、Fluence和远景储能,五家企业出货合计超30GWh。其中,中国企业占据3个席位。

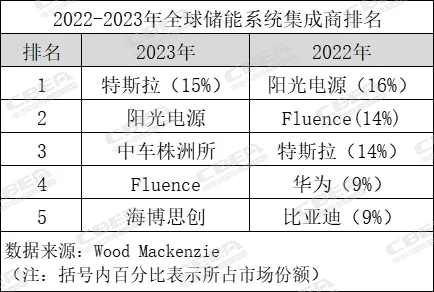

另据Wood Mackenzie的统计,2023年全球范围内,特斯拉以15%的市场份额成为电池储能系统集成商的龙头老大,排在第二到第五位的分别是阳光电源、中车株洲所、Fluence和海博思创,榜单并未提及具体占比。

此前在2022年,阳光电源曾以16%的市占率位列第一,2023年名次虽略有下滑,但其依然稳坐中国储能系统集成商的头把交椅。近期,阳光电源与沙特ALGIHAZ签订7.8GWh的合作协议,引发广泛关注,其将为后者提供1500余套PowerTitan2.0液冷储能系统。据了解,2023年阳光电源全球储能系统出货量为10.5GWh,其将2024年出货目标定为20GWh以上。

机构统计,中车株洲所今年上半年签订储能设备销售合同预计约27.2亿元,以中标36个电化学储能项目领先国内其它系统集成厂商。国际市场方面,其在荷兰、澳大利亚、新加坡、巴基斯坦等地区均斩获多个项目订单。

远景储能今年以来也已先后拿下多个储能订单,近日又中标英国两个储能项目,为阿布扎比马斯达旗下的Masdar Arlington Energy供应电池储能系统(BESS)。资料显示,远景储能已在全球市场参与超200个项目,截至今年5月,其已交付储能电池超15GWh,在手订单25GWh。

值得注意的是,市场份额方面,全球储能市场的集中度在逐步降低。数据显示,全球Top5储能系统集成商的市场份额已由2022年的62%降至2023年的47%。原因或在于储能系统集成进入门槛相对较低,激烈的市场竞争使更多的系统集成厂商分食“蛋糕”,头部企业所占市场份额随之下降。这也意味着,市场格局尚未“定型”,系统集成企业仍存在进一步成长的空间。

分地区看,根据Wood Mackenzie的报告,2023年,在北美地区,特斯拉、阳光电源、Fluence合计占据72%的市场份额,阳光电源位居北美市场集成商出货量排名第二;在欧洲市场,电源解决方案公司Nidec、特斯拉和比亚迪合计占据68%的市场份额;在亚太地区,中国企业占据主导地位,排在前两位的分别是中车株洲所和海博思创,新源智储、远景储能则并列第三。

本文作者可以追加内容哦 !