华夏幸福的14万股东,你们坚持的理由是什么

现在还持有华夏幸福的投资者,你们是还寄希望于华夏幸福能实现经营困境反转么?

除此之外,想不到还有什么坚持的理由!

那么,华夏幸福还有可能实现经营困境反转么?今天从实际和理论来分析一下!

如果对地产稍微了解一点的都知道,现在三四线城市的地产项目,都是大幅亏本甩卖,所以,不看报表都能知道这类地产公司早已资不抵债。不相信的今天一起看看资产数据

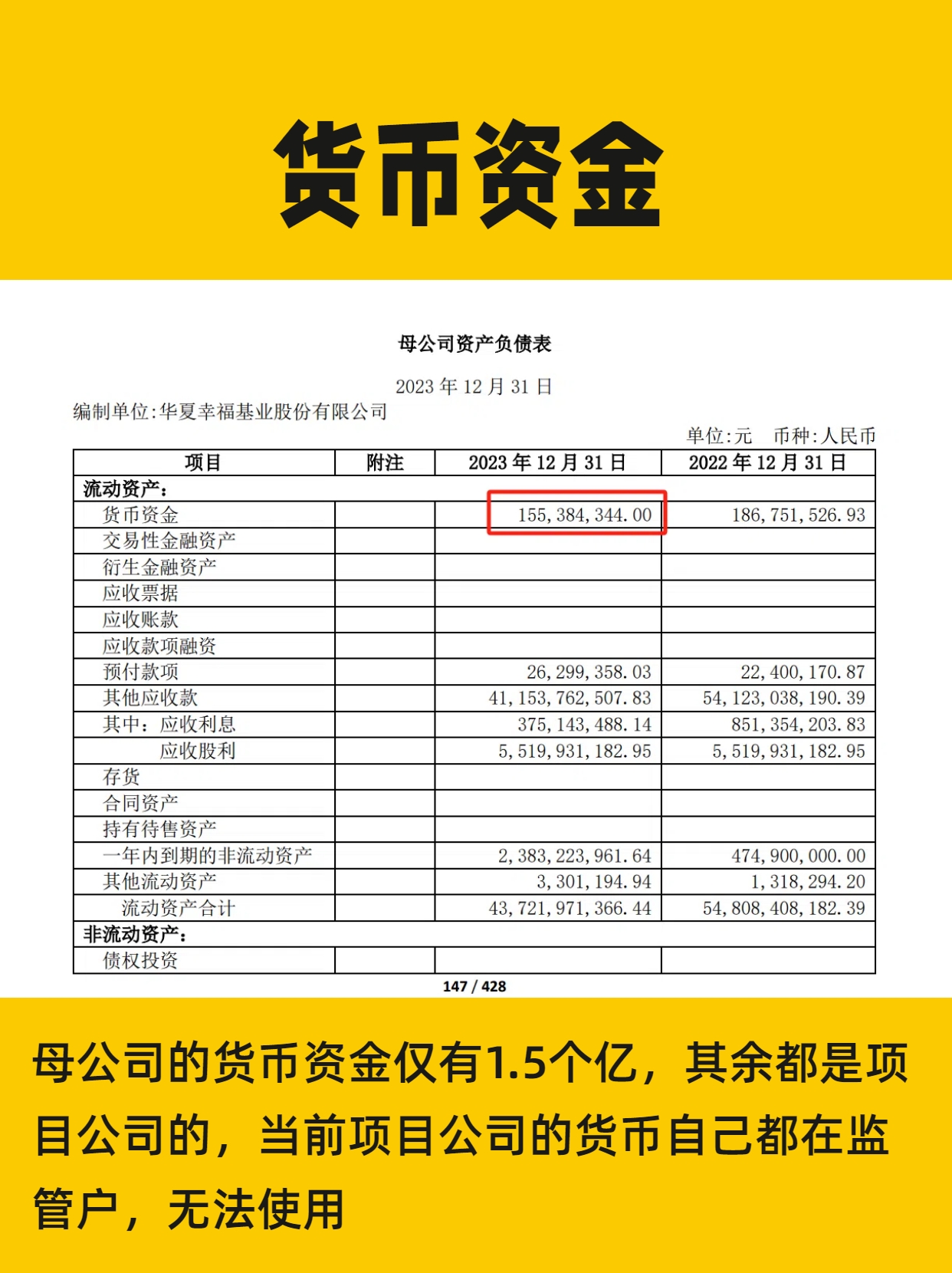

1.货币资金64.78亿,母公司1.5亿,其余都是项目公司的,都在监管户,只能用于保交楼,实际根本用不了;

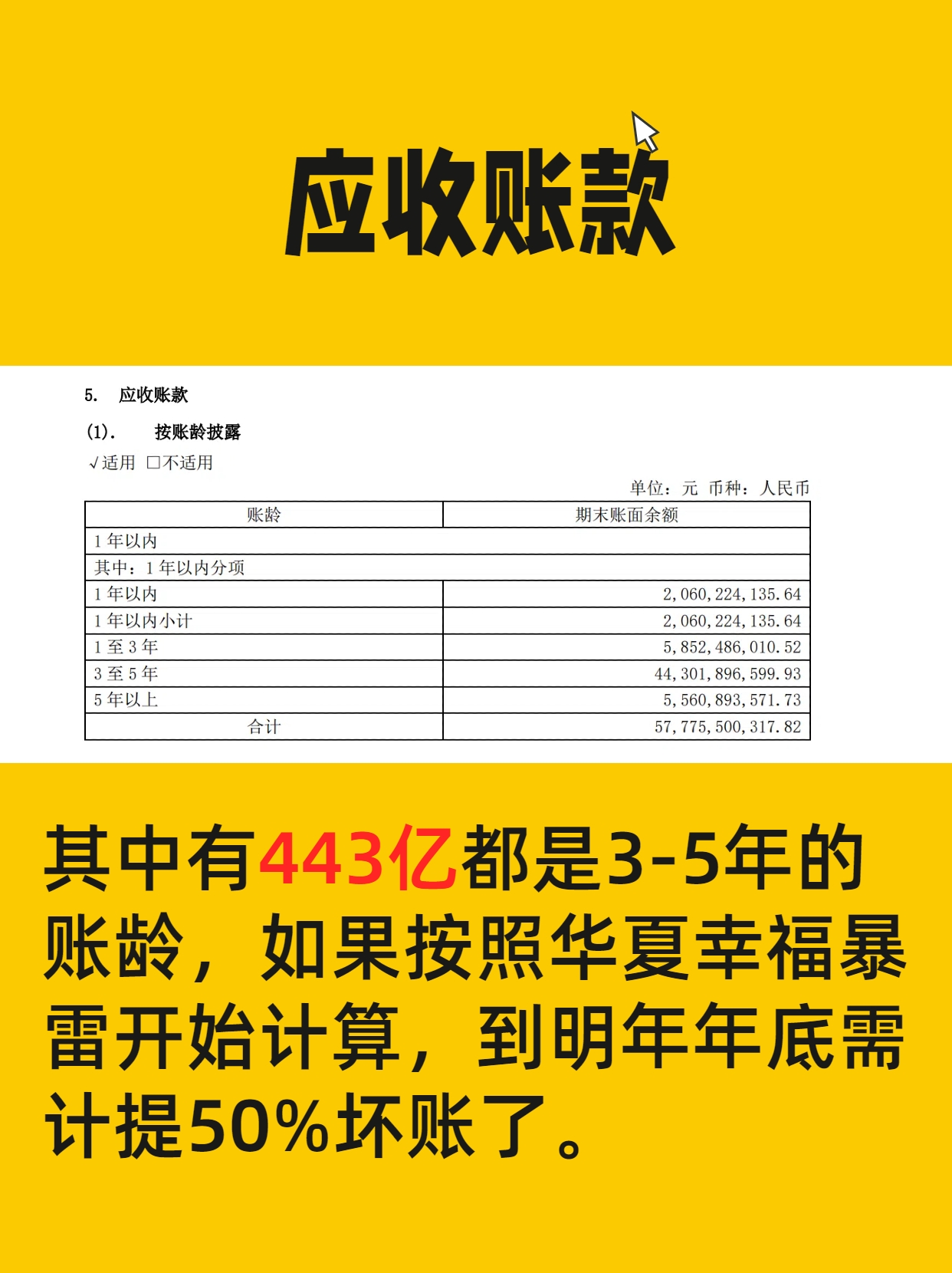

2.应收账款467.9亿,主要为应收政府园区结算款,2023年已经计提了 106.43 亿坏账。其中2023年、2022年营收政府园区结算款为577.76 亿元,为 571.13 亿元;一年才减少6.63亿,证明几乎都没法收回,因为项目处于停滞、或保交楼,原来的园区达不到当时承诺的条件,所以,这个园区结算款大部分都无法收回。

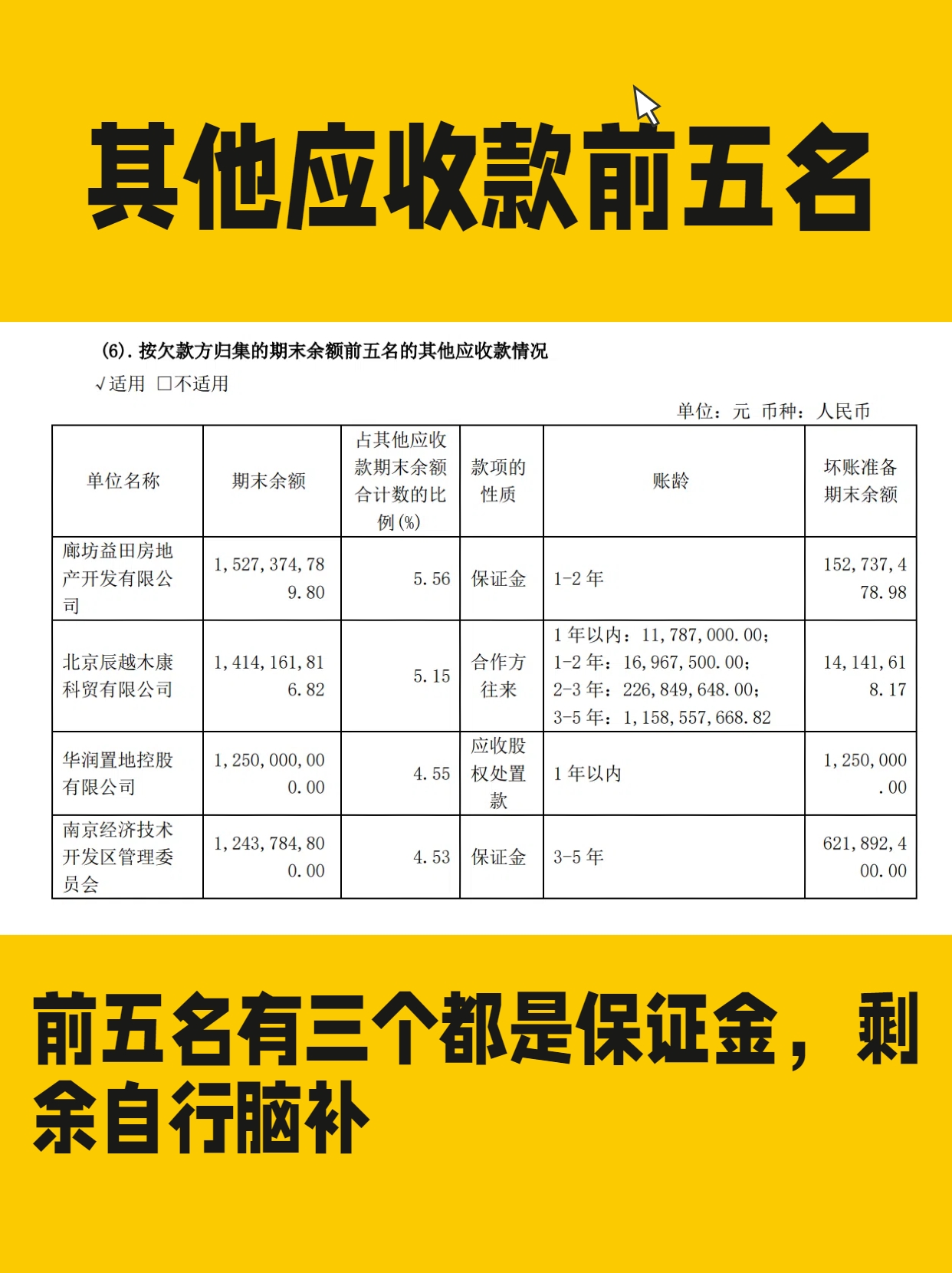

3.其他应收款238.5亿,根据报表主要为保证金、往来款(见图三)。保证金因为无法达成当初的条件,要退也很难。

4.存货826.4亿,主要为可供出售的房子或园区厂房,按取得成本计价,按到今年三四五线城市的降价幅度,这些存货实际可能不值这么多了;

5.合同资产1337亿,主要是答应给政府建的基础设施、或者一级土地开发、或者园区运营。因为没法继续建设、或继续开发,这类资产只能跟政府商谈,寻找具体措施,最终结果肯定很难再拿到钱。

综上,2023年财报中总计报表资产3515亿,实际根据前几个仔细一看,能真正作为资产的,其实很少,可能1/3都不到。

而华夏幸福报表2023年负债还有3296亿。所以,华夏幸福实际净资产应该是负债约2000亿。即是各种债务重组,哪怕最后重组完就剩200亿的债务,看看有可能还上吗。

看公布的公司未来的转型方向,主要是做园区运营、产业招商、代建、销售代理(类似bk卖房)。这些转型的方向,虽然是轻资产,但都是人员密集型业务,所以解决员工就业、养活团队可以,要赚取可观利润是很难的。可以看一个数据,国内最早有一家非常知名地产代理顾问全链条公司世联行,世联行自2009年上市,单算盈利的年份的数据,累计盈利仅45亿。

所以,华夏幸福目前转型的业务,未来年盈利能破亿,已经是天花板了。所以,哪怕是几十亿的债务,要还都需要几十年。

所以,通过以上分析,华夏幸福要实现经营反转,完全没可能,退市基本是板上钉钉的事了,哪怕来了牛市,能多苟延残喘一会,最终也逃不过退市的命运。

本文作者可以追加内容哦 !