原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

开会一次,到手补贴比大多数人月薪还要高;开会一年,到手补贴能在上海买房。

有这种工作吗?当然有,那就是成为广东华兴银行的高管。

最近,华兴银行发布了2023年的年报,吸睛的地方并非是业绩,而是高管的开会补贴。

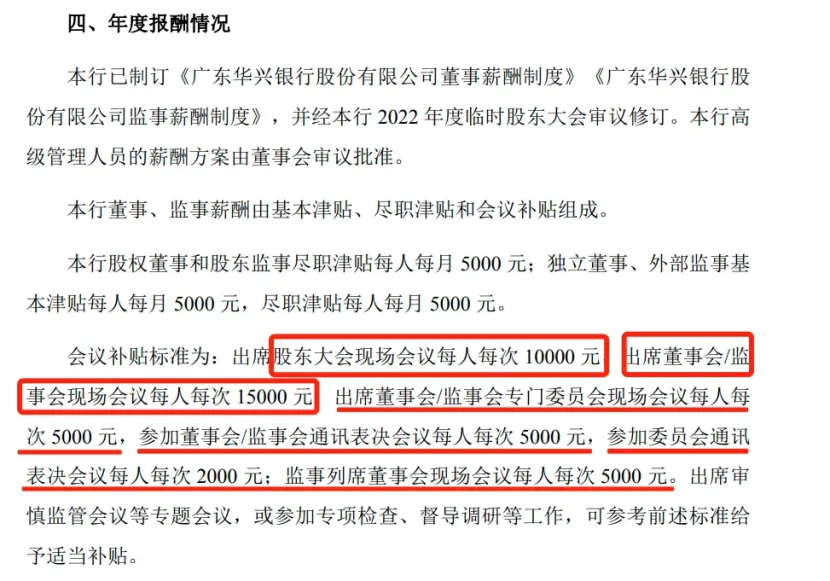

报告显示,华兴银行高管(董事、监事)出席一次董事会/监事会可领1.5万元补贴,出席一次股东大会可以领1万元补贴,还有不少每人每次能拿5000元补贴的会议可供出席。

在这些补贴的吸引下,华兴银行高管自然热衷开会。如独董欧阳辉,合计参加了39次董事会和董事会专门委员会,一共领到32.5万元。去年,光是开会补贴,华兴银行高管们就发了300多万。

最近,在某站有一个热门视频,显示了上海有部分房子大降价。按照他们的说法,华兴银行的高管只要时间足够,仅开会到手的补贴,就能在寸金寸土的上海买房。

那么问题来了,发放如此夸张开会补贴的华兴银行,自身业绩和资本情况真的有底气做这种大手笔花费吗?而拿着这些高额补贴的高管,工作成果又是否对得起这些收入呢?

不久前,华兴银行刚发了一笔债,借了30亿元,揭露了一些答案。

开会补贴发了300多万

“断章取义、偷换概念、歪曲解读”,是华兴银行对开会补贴引发的热议作出的回应。

不过,这不但没有平息风波,反而引来更多疑问。

在补贴引发热议后,华兴银行虽然作出看似强硬的回应,但并未指出具体哪里存在不实情况,指责“歪曲解读”同时,也没有给出“正确”解读的方式,反而是一度把年报删除了(根据凤凰网财经报道)。

类似的无用功还包括,华兴银行在回应媒体时称:“传闻中提及的33次会议,是6个不同的董事会专门委员会召开会议的总数量,将此累加至一名独立董事头上,属于误导。”

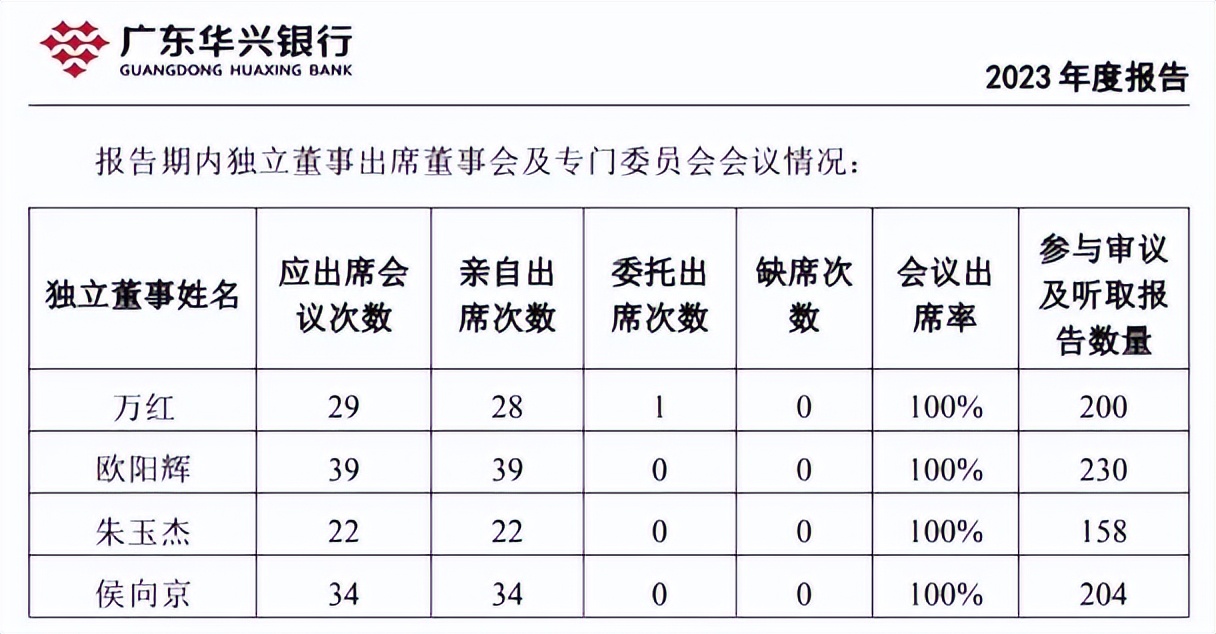

但在该行年报中,清晰地列明每个独立董事出席会议的次数。比如,欧阳辉、侯向京、万红、朱玉杰四位独董出席会议的次数分别为39次、34次、28次和22次。

当然,要华兴银行真的作出有力的解释,恐怕有点强人所难,毕竟大量媒体的报道中,引用的都是华兴银行自己财报中的内容,且有截图佐证。

而根据这份已经成为“绝密”级的年报,华兴银行高管(董事、监事)出席一次董事会/监事会可领1.5万元补贴,出席一次股东大会可以领1万元补贴。

其他级别的会议也有不同程度的补贴,如出席专门委员会现场会议每人每次5000元,参加通讯表决会议每人每次5000元,参加委员会通讯表决会议每人每次2000元;监事列席董事会现场会议每人每次5000元。

在高额开会补贴的刺激下,华兴银行高管热衷开会,收入不菲。

财报显示,华兴银行总计14位董事会成员,共计领到的会议补贴是314.5万元。

其中,有11人领取的会议补贴超过20万元。而领到会议补贴最高的是独董欧阳辉,合计参加了39次董事会和董事会专门委员会,一共可以领到32.5万元会议补贴。

值得注意的是,除了开会补贴令人羡慕,华兴银行的高管薪酬同样不低。2023年,该行10位高管的税后薪酬合计2481.45万元,人均248万。

无论是开会补贴,还是高管薪酬,华兴银行都称得上是一家神仙企业。但待遇如此高的华兴高管,工作又做得怎么样呢?

投诉、罚款、不良

按道理说,拿着如此优厚的待遇,华兴银的业绩理应在行业平均水平之上。但遗憾的是,翻开2023年的成绩单,满眼都是“投诉、罚款、不良”。

据2023年报,华兴银行收到客户投诉共计177笔,投诉的主要业务领域包括:贷款(103笔)、银行卡(24笔)、个人金融信息(7笔)。

同时,据国家金融监督管理总局官网,华兴银行多位高管在2023年因各种管理问题被罚,共罚款95万元。

更大的问题在金融风控上。

7月17日,华兴银行一笔本息合计约5.42亿元的不良资产债权,正式在阿里资产拍卖平台启动打包转让。

竞买公告显示,该笔债权的标的物是广东华兴银行持有的两户债权,其中包括大地影院在该行的4.4亿元贷款本金余额、1.01亿元欠息。

该笔债权的总额约为5.42亿元,但起始价只有3.3亿元,六折拍卖。债权转让在开拍前就吸引了上千次围观,但一直到下午六点都没有人报名。

分析认为,华兴银行转让大地影院的不良债权,估计也是各种手段追偿无果后,不得不将其以债权包的形式转让出去。

此外,这笔不良债权对华兴银行来说,并非小数目。截至今年一季度末,华兴银行的不良贷款余额为35.19亿元,上述涉大地影院的5.42亿元不良贷款,占比约15.4%。

值得注意的是,近年来,华兴银行的资产质量并不算好。

2020-2023年,华兴银行的不良贷款率逐年上升,依次为0.75%、0.89%、1.12%、1.57%;去年甚至上升了45个基点。

今年一季度末虽然略微下降到1.49%,但依然处于较高的水平。而这还是华兴银行在加大不良贷款核销、转让力度后的结果。

2023年,华兴银行的“应收不良资产转让款”为13.88亿元,比2022年多出了697.7%,年内贷款核销额也有10.39亿元。

除了不良贷款,华兴银行的关注类贷款也值得警惕。

2020年末,该行的关注类贷款余额只有6.19亿元,占总贷款的0.38%。后来,关注类贷款余额及占比每年都会上升一些,截至2023年末,该行的关注类贷款余额为67.40亿元,占总贷款的2.96%。

这意味着,华兴银行还有一部分潜在不良贷款,目前尚未暴露出来。

2023年,华兴银行计提了25.16亿元的信用减值损失,包括21.79亿元的贷款减值损失、1.85亿元的债权投资减值损失以及1.52亿元的其他资产减值损失。

这是风控问题对业绩负面影响的最直观体现。

举债输血

高管待遇优厚的同时,华兴银行的业绩不断承压。

2023年,虽然华兴银行资产规模尚能维持扩张趋势,达到4382亿元,同比上涨6.77%,但经营业绩面临明显压力。

其中,该行2023年营业收入84亿元,同比下降5.51%;利润总额29亿元,同比下滑12.3%;净利润30亿元,降速8.82%。

尤其在营业收入的构成中,各收入来源均出现下降,利息净收入下降7.9%,投资收益下降12.98%,手续费及佣金净收入下降25.98%,其他营业净收入下降了50.90%。

在这么惨淡的业绩面前,上述高额的开会补贴和薪酬就显得更加扎眼,高管的钱包鼓了,但是企业体质却是每况愈下,颇有一种被“吸血”的既视感。

值得注意的是,华兴银行业绩承压,既有大环境因素,也有前述风控问题,但自身激进的选择也难辞其咎。

2023年报显示,华兴银行的利息净收入占营业收入69.48%,手续费及佣金净收入占比6.28%,但投资收益占比24.25%。其中,交易性金融资产占投资收益78.7%,债权投资仅占1.3%。

交易性金融资产中,高风险的基金、企业债、证券、资管计划、信托占比合计85%,而相对稳健的金融债、政府债、政策性金融债占比仅为8.8%。

此外,在债权投资中,政府债、金融债占比也只有36%,信托、企业债、证券、资管计划占比却高达64%。

在A股的17家上市城商行中,投资收益营收占超过华兴银行的,只有南京银行的32.8%,与华兴银行资产规模接近的厦门银行、西安银行、兰州银行分别只有8.28%、16.29%、16.13%;A股城商行中位数为15.22%。

这些数据反应出,华兴银行在资产配置中,有着比同类型银行明显要高的风险偏好,甚至可以说是相当激进。

激进的思维,也贯穿了公司的经营管理。除了前述在开会补贴、工资待遇的激进,华兴银行在业务接待上同样如此。

2019-2021年,华兴银行的业务招待费分别为4179万元、6450万元、8313万元;虽然在2022年起,华兴银行开始压降业务招待费,但2022-2023年的业务招待费依然高达7224万元和7057万元。

如果按一年250个工作日换算的话,华兴银行的业务招待费在高峰的2021年达到每天33.25万元,这个数据在去年也有28.23万元。

但高额业务招待费换来的,却是营收各方面下滑,业绩承压。

除了业绩,华兴银行的资本充足率同样不理想。这从另一方面也让其高额开会补贴的“土豪行为”,更具争议。

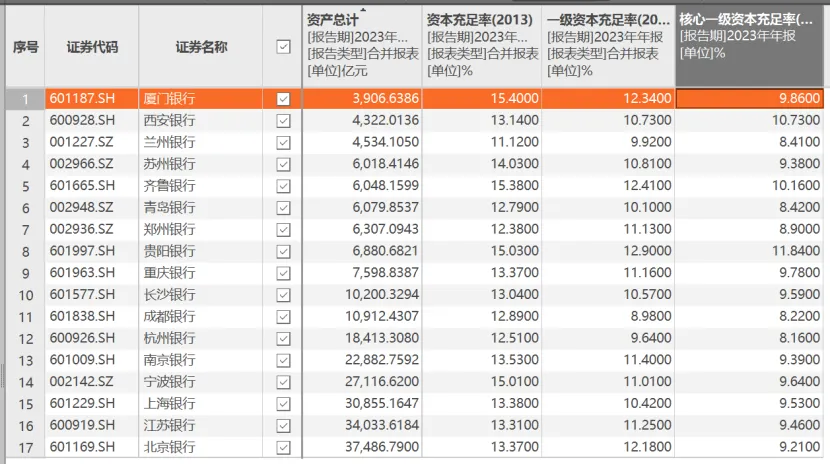

财报显示,2023年,华兴银行的资本充足率11.98%,一级资本充足率9.12%,核心一级资本充足率8.22%。

国家金融监督管理总局公布的数据显示,2023年四季度末银行业平均资本充足率15.06%,一级资本充足率12.12%,核心一级资本充足率10.54%。华兴银行差距明显。

同时,华兴银行的资本充足率也不及A股上市城商行整体情况。2023年,A股17家上市城商行中,前述三项数据的中位数分别为13.37%、11.01%、9.46%。

这足以说明,华兴银行资本方面的压力也不小,甚至要通过发债来输血。

就在不久前的7月30日,华兴银行通过银行间市场,成功簿记发行2024年无固定期限资本债券30亿元,期限为5+N年,票面利率3.18%。

这笔数十亿元的债券,说是用于“补充一级资本,提高资本充足率,增强风险抵御能力,支持业务持续稳健发展”,但愿到最后不要又变成了开会补贴。

参考资料:

风财眼《出席一场董事会补贴1.5万元!华兴银行回应天价“出场费”,官网年报已经删除》

财经野武士《打包转让不良债权背后:华兴银行的股东含“房”量实在有点高》

本文作者可以追加内容哦 !