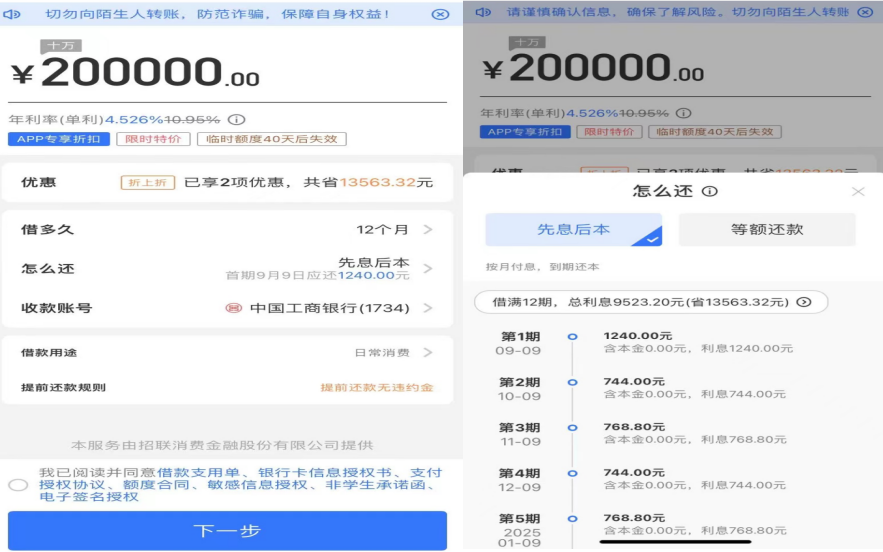

消费金融公司竟然也有做慈善的时候。最近看到“好期贷”APP上的贷款方案有点意思,违背了普罗大众对放贷赚钱的认知。据放款页面显示,其放款利率仅为4.526%。招联消费金融放贷竟然也会被“薅羊毛”。

而据公开信息观察到,2021年末,招联消费金融的平均贷款利率约为17.80%。到了2023年6月末,平均贷款利率已经降至大约16.40%。而到了2023年末,平均贷款利率进一步降至15.94%。

而通过招联金融公布的2023年财务报表测算,大头支出“信用减值损失”约占其放款余额的7.8%,远远高于其官方公布的不良率,(2020-2023年不良率依次为1.78%、1.83%、2.22%、2.46%),可以看到其逾期带来的年化信用减值损失损失约占据了利率收入的一半。

根据平均利息支出除以拆入金额来算,其资金成本平均仅为3%。虽然和绝大多数互联网金融平台做着同样的网络现金贷,但其背靠招商银行和中国联通“输血”,资金成本还是取得较大优势。

然而资金成本和其信用减值损失带来的成本相加,其笔均固定费用都来到了10.8%以上。更不必说还有业务及管理费、税金及附加等其他成本项。这笔交易绝大概率是赔本赚吆喝。

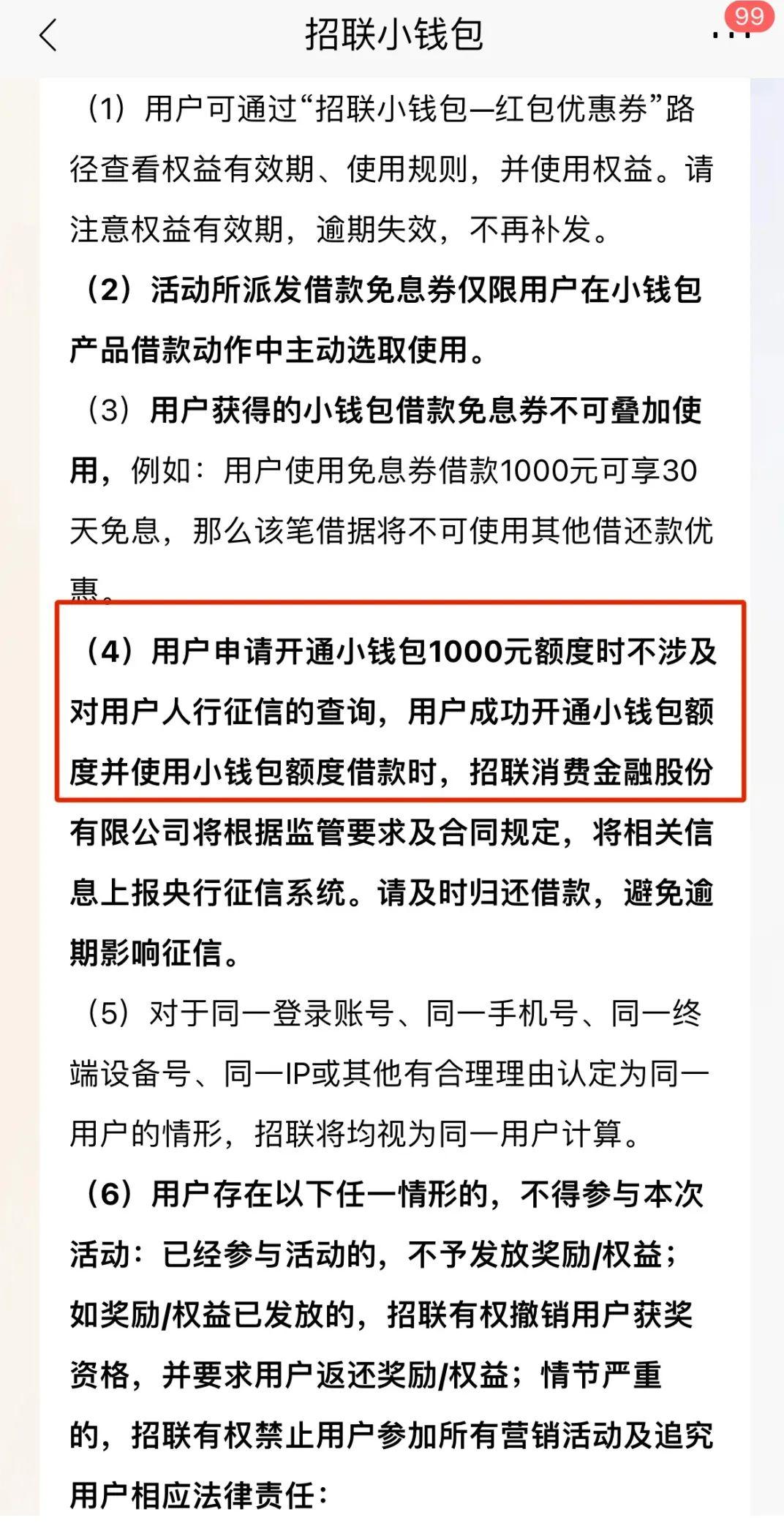

除此之外,笔者还注意到,招商银行的借钱入口里面,提供的招联消费金融的入口中,还有一项慈善放贷项目“招联小钱包”。

12次免息借款30天,可以免费借一年?还是说这是虚假宣传?另外该项目协议中提到的“不查人征信”,放眼整个消费金融和银行业都是较为炸裂的。并且招联还和赠送的肯德基券互相配合,虽然写了不对学生开放,但是其目标客群耐人寻味。

根据招联消费金融、中诚信国际公布资料整理,“好期贷”产品体系中,“信用贷”产品2021-2023年每年的贷款余额在“好期贷”中的占比维持在90%以上,而“大期贷”产品和“白领贷”产品合计的贷款余额占比不足10%,甚至2023年不足1%。不断的尝试后,还是主营业务小额现金贷最赚钱。

从招联消金近年利润情况看,2019-2023年净利润逐年上升,其中2023年达到36亿元,所以可以看出,即便偶尔做做慈善被薅一些羊毛,也是轻松愉快的。

有能力还款者占比不足10%,或可为招行消费贷兜底

根据招联消金披露的方案,消费者平均每期消费者需至少存额款约17430元(本金+当月需支付的利息)。算上消费者的当月花销,假设没有其他贷款、消费者比较节俭,选择此贷款方案的消费者税后年收入需要在24万以上,税前年收入至少在25.5万以上。

据国家统计局及wind公布数据整理,2022年全国居民可支配收入中位数31,370元,中位数是平均数的85.1%。2022年家庭人均可支配收入达90116元就已经是20%高收入群体。

而能选择此贷款方案的借款者凭一己之力就几乎达到高收入家庭的标准。可见即便有意向选择此贷款方案,有能力还款的消费者占比不足10%。可以看到,虽然招联消金的赔本赚吆喝了,但是大多数借款者依然面临不小的偿债压力。

随着和母公司的强强联合,两家主营均为“消费贷”公司再未来也会有更多的灵魂交互。而互博哥经过一番调研后发现,使用过招商银行的信贷产品的人群,更容易“被动”获得招联消费金融的高额度。

此举不仅仅扩大了单一消费者的借款上限,同时也让招联的额度向招商银行的信贷客群补充融资现金流。而这也成为招商银行不断扩大业务的底气。可谓一举两得。

$招商银行(SH600036)$$中国联通(SH600050)$$维信金科(HK|02003)$

本文作者可以追加内容哦 !