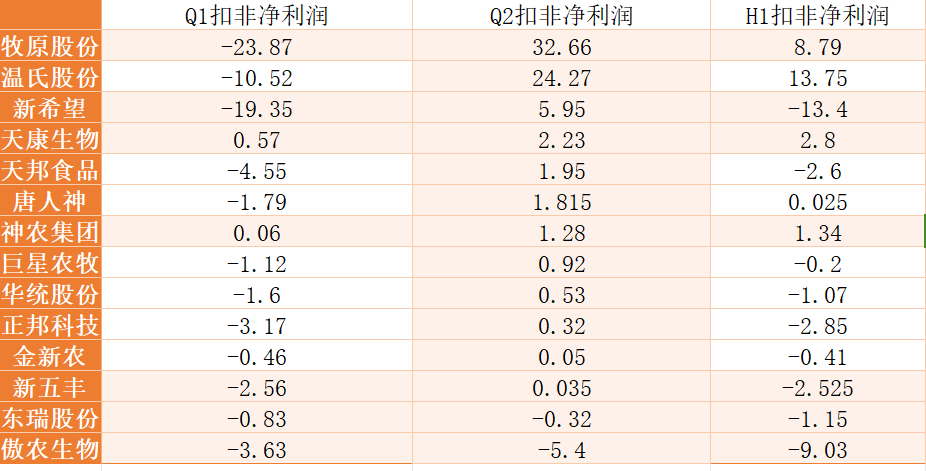

可以看到绝大部分猪企在二季度都是盈利的,二季度仍在亏损的只有东瑞和傲农。

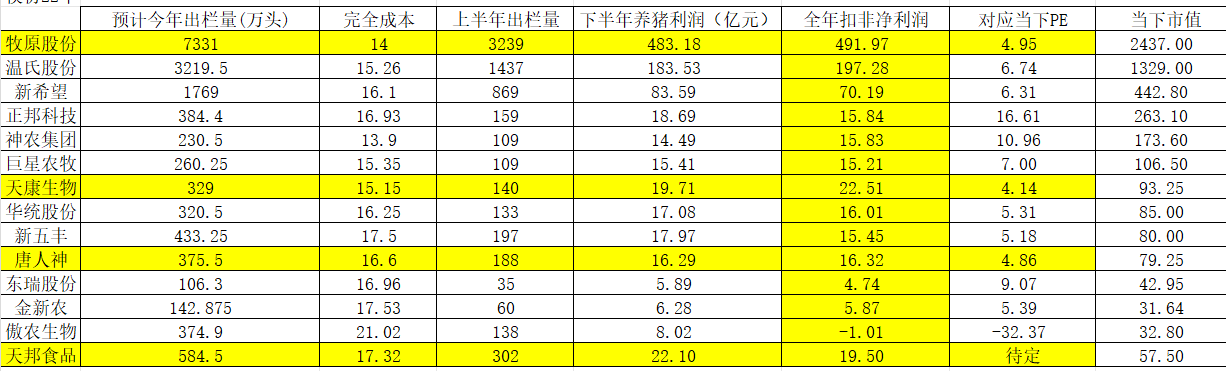

按照今年二月底的能繁母猪存栏量和PSY估算,各猪企的预计出栏量如下,基本接近指引出栏量的上限,甚至略超过一点,但是大差不差就这么多。

要给各猪企拍一个今年的净利润,需要先给这轮猪周期的持续时间和强度做一个定性。

猪周期上行的形式无非就两种情况:

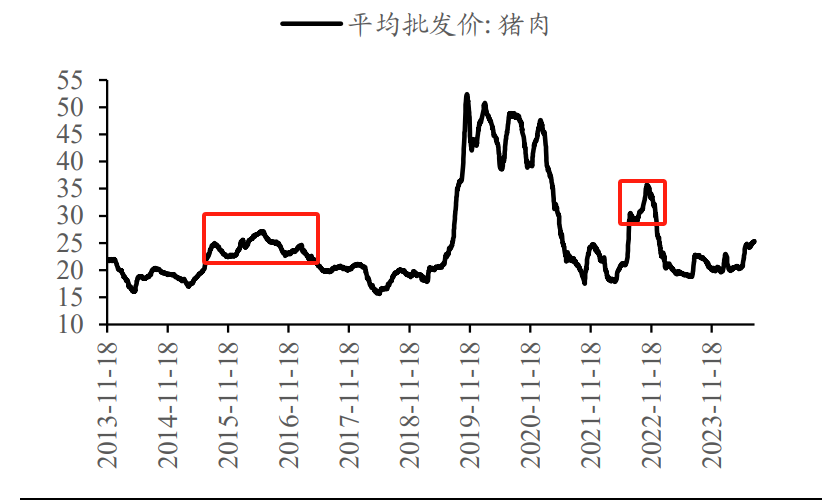

1 是像2022年那样,二次育肥加速猪价上涨,但猪价会快速回落,猪价维持在20元/kg以上的时间只有5个月。如果把这轮周期定性为2022年一样的周期,直接拿22年下半年的平均猪价测算就行。

2 是走和以往的猪周期一样的上行周期,比如15年~16年的上行周期,猪价维持在16元/kg以上的时间将近两年,对应当下就是维持在19.2元/kg以上维持两年。(同样饲料价格水平下,非瘟前行业平均成本为12.9元/kg,非瘟后是16.1元/kg)

各猪企今年的估值:

情况1:此轮猪周期与2022年猪周期演绎时间、强度一致,那么今年下半年的平均猪价就按22年下半年平均猪价23.8元/kg来计算。

得到各猪企今年全年扣非净利润如下,对应的PE:

PE低于5的主要是牧原、天康、唐人神。天邦这里因为要重整涉及到债转股,市值不确定,所以没法算PE

2022年牧原下半年的净利润是224亿元,当时牧原的出栏量是6100万头左右,下半年成本在15.7元/kg左右。而今年如果牧原维持当下的成本14元/kg不变,下半年净利润480亿是没什么问题的。

情况1 的关键点有两个:一是猪价能否达到22年下半年的水平,二是下半年各猪企的完全成本能不能稳住。

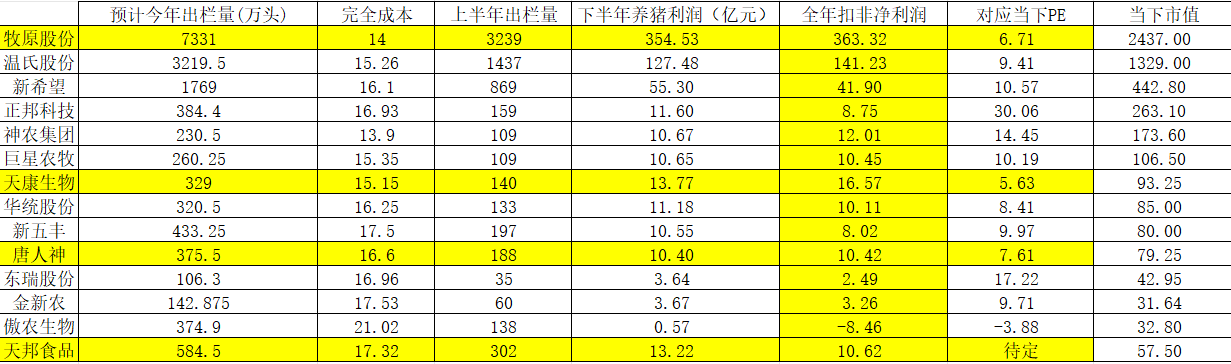

情况2:此轮猪周期演绎与15~17年猪周期演绎规模和时间一致,15年7月~17年2月平均猪价18.02元/kg,那么24年7月~26年2月,此期间猪价平均猪价为21.22元/kg。

如果给与牧原周期顶部10倍PE,那么今年牧原距离当下还有50%左右的涨幅

以上推演的最大前提条件是,各猪企下半年的成本保持与Q2的水平一致。

#牛市旗手尾盘异动,什么信号?#$牧原股份(SZ002714)$$神农集团(SH605296)$$温氏股份(SZ300498)$

本文作者可以追加内容哦 !