暑期以来,深圳、广州、香港、澳门等大湾区核心城市酒店预订量持续走高,港澳双城作为热门旅游目的地,7月第一周两地的酒店预订热度同比增幅均超过了90%,广深两地则基于旺盛的商旅需求迎来了大量客流。区域酒店投资市场也在此背景下得到了迅猛发展,据资料显示,仅2024年广深两地就开业了41家中高端及以上酒店,其中不乏新世界酒店、美高梅酒店等国际大牌的身影;香港、澳门两地也迎来了更多新的投资机会。

迈点注意到,今年是粤港澳大湾区成立的第6年,从核心城市的单打独斗到一体化进程的极速推进,作为大湾区的核心城市,港澳广深四城的酒店市场也迎来了新的变化,区域投资机会也更加多元化,那么基于新的时代背景,粤港澳大湾区的酒店投资机会还有哪些?

成立第6年

大湾区的酒店怎么样了?

事实上,港澳广深向来是酒店投资的热土,其不仅是中国现代酒店业的起源地之一,也推动了中国酒店市场的发展进程,自然也汇聚了大量的标杆项目。根据中国旅游饭店业协会发布的《2024中国酒店业发展规模现状大数据分析报告》显示,截至2023年底,广州市酒店数量共计8645家,深圳市有6212家。香港和澳门的酒店市场发展则更加成熟,大牌林立已成标志,已汇聚了半岛酒店、文华东方酒店等老牌顶奢品牌。

不过,尽管在过去几十年里,香港、澳门、广州、深圳的经济发展水平飞速提升,拉动了城市酒店市场容量的迅猛增加,但这些城市本质上仍是“单兵作战”,并未形成合力,因此区域酒店市场在2019年之前增速趋缓。

而这一颓势伴随着2019年粤港澳大湾区战略构想的落地逐渐消退,政策东风频吹,区域协作日益紧密,市场格局不断优化,酒店投资机会也愈加丰富。迈点总结发现,这几年粤港澳大湾区四大核心城市的酒店投资市场有以下三大变化:

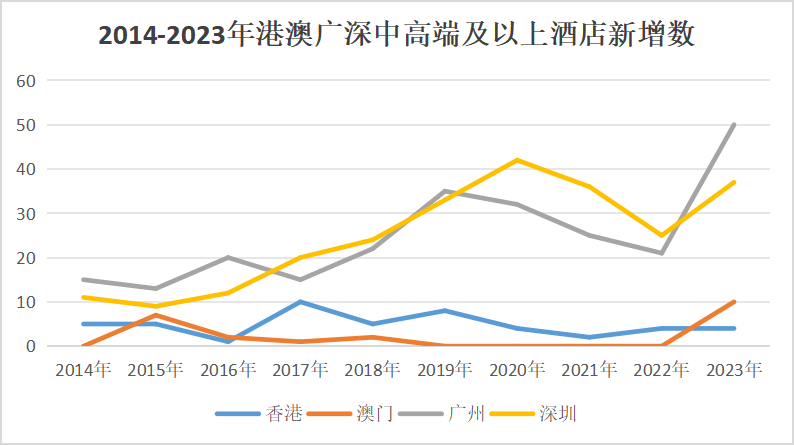

变化之一,广深地区中高端及以上酒店数量激增,港澳发展平稳。

与大湾区成立的前五年相比,广深地区酒店数量增速大幅提升。据迈点不完全统计,大湾区成立至今,广州中高端及以上酒店数量新增189家,深圳新增188家,今年以来广深两地中高端及以上酒店市场保持发展势头,新增数量分别为26家和15家。相较而言,港澳的酒店业发展较早且相对成熟,市场饱和度较高,中高端及以上酒店数量有所增加,但并无明显的爆发性增长。不过国际高端酒店品牌、奢华酒店品牌对这两地依然青睐,据了解,香港待开业酒店中有傲途格精选酒店等、澳门也将迎来大湾区首家嘉佩乐酒店。

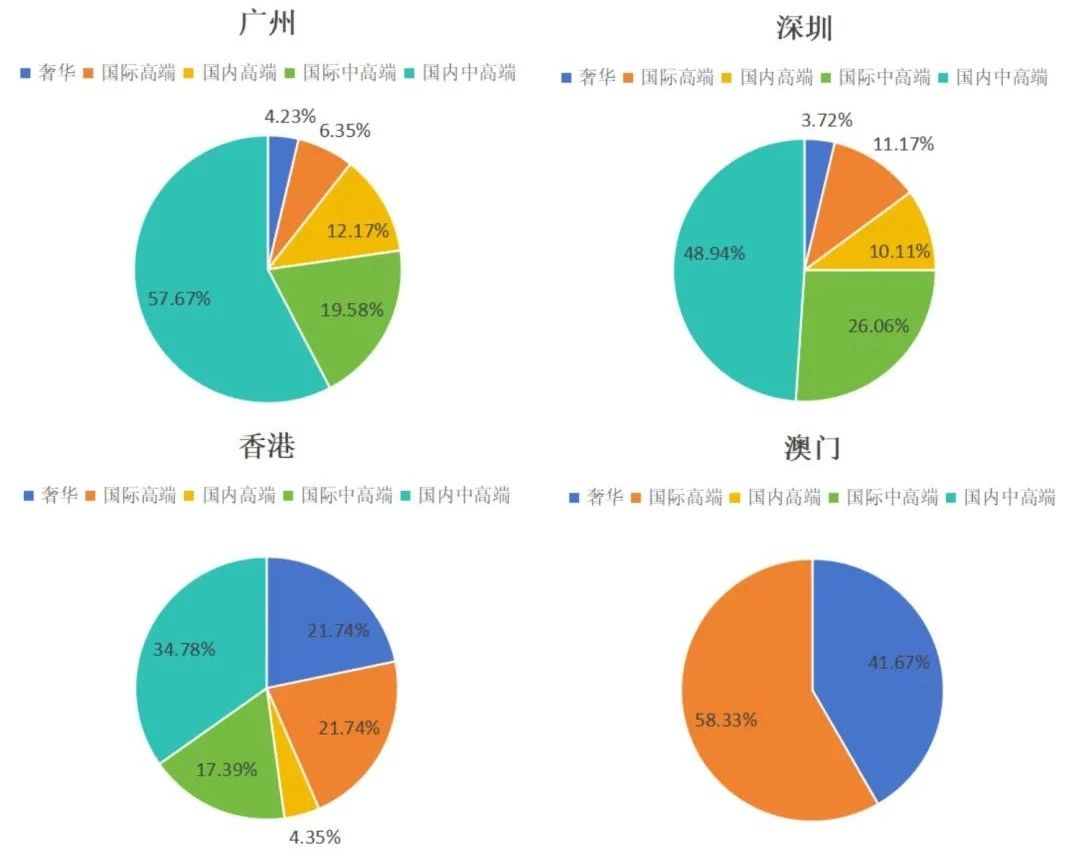

变化之二,本土品牌更青睐广深,港澳国际化程度持续提升。

从新增酒店的类型来看,广深地区新增国内酒店数量多于国际酒店数量,尤其是中高端酒店市场。据迈点研究院不完全统计,从2019年到2024年7月底,广州的奢华酒店数量新增7家,国际和国内高端酒店数量分别增加了13家和23家、国际和国内的中高端酒店数量分别新增37家和109家;深圳的奢华酒店新增7家,国际高端酒店与国内高端酒店新增数不相上下,分别是21家和19家,其中高端酒店新增数量差距明显,国际中高端新增49家,国内中高端则新增92家,近乎是前者的2倍。可以看到,在广深的中高端酒店市场,国内品牌的发展还是占据很大优势。

作为我国最外向的经济体,国际化向来是港澳地区一个显著的标签。可以说,香港和澳门酒店市场的发展是由国际酒店品牌托举起来的,其国际高端酒店数量也一直在稳步增长。粤港澳大湾区成立以来,香港奢华酒店新增5家,国际和国内高端酒店分别新增5家和1家,国际酒店品牌增长较多。澳门新增的高端和奢华酒店品牌共计12家,均为国际酒店品牌,如安达仕、W、范思哲等,缺乏本土高端酒店的身影。囿于市场特点与政策的不同,内地酒店进入港澳市场还是很难。

变化之三,广深新增商旅酒店较多,度假酒店在港澳酒店市场稳步增长。

广州和深圳作为重要的会展中心,大型国际会议、展览和商贸活动频繁举办。近年来广州和深圳新增酒店中,商旅酒店数量也占绝大优势。比如,广州2019年至今新增的146家中高端酒店中,超过40家位于地铁站附近,不少于20家酒店名称中明显标注为机场店,还有11家位于会展中心附近。港澳地区拥有丰富的旅游资源,对于高品质度假体验的需求较大,因此有诸多度假型酒店,如洲至奢选香港WM酒店、香港瑰丽酒店、香港悦品度假酒店等。

热度从未消退

大湾区投资机遇挑战几何?

若要探讨中国酒店业的发展,港澳广深这四大城市是必然无法回避的关键。从 1928 年香港半岛酒店诞生,到 1983 年广州白天鹅宾馆开业,再到大湾区成立后酒店市场的蓬勃态势,这片土地从来不缺少传奇。洲际酒店集团大中华区首席发展官孙健也曾指出,由于国家战略地位、政策利好及交通连接性的改善,未来粤港澳大湾区酒店业将进入渐进式的上升趋势,并将迎来新的发展机遇。

基于政策端、市场端和消费端的利好,粤港澳大湾区核心四城依然有着不小的投资机会。

首先,政策保障与城市规划格局变动为酒店投资开拓新空间。2019年2月18日,《粤港澳大湾区发展规划纲要》正式发布,为区域旅游业与现代服务业协同发展提供坚实政策支撑。在城市规划方面,深圳城市规划西移以及广州城市规划向南拓展的趋势,促使酒店业在新兴区域布局有了更多契机。

其次,港口经济叠加湾区经济,为区域酒店投资带来稳健的客源和人才供给。粤港澳大湾区港口众多,是重要的海上贸易通道,吸引了来自国内外的广泛客源;此外,大湾区拥有完备的产业体系和强大科创能力,有利于旅游住宿业多业态、高质量发展;值得一提的是,港澳地区丰富的国际酒店资源带来了充足的酒店人才供应。大湾区成立以来,其经济增长也有目共睹,2023年粤港澳大湾区经济总量突破14万亿元,以不到全国0.6%的国土面积,创造了全国1/9的经济总量。

最后是存量市场庞大,老旧酒店改造需求旺盛。港澳广深酒店起步早,经过多年发展目前拥有大量的存量酒店。根据酒店之家发布的《2024中国酒店投资白皮书》显示,截至2023年12月底,广东省酒店存量达35892家。众多开业较早的老酒店存在改造需求。

不过,投资机会多和投资难度大并不冲突,有投资人向迈点透露,虽有意进军大湾区酒店市场,但经深入市场考察后,因竞争激烈、成本高企及需求细分化等挑战显著,最终决定暂缓投资计划。

一方面,市场趋于饱和,酒店品牌竞争早已白热化。随着酒店数量的急剧增加,连锁化程度逐年提升,品牌与产品之间的竞争已白热化,同质化现象严重。2023年广东省四星级和五星级酒店的连锁化率分别达到了42.73%和61.21%,这两项数据均位于全国前列。如何在众多酒店中打造差异化竞争优势,成为亟需破解的难题。

另一方面,存量市场虽大,但开发新项目的难度不小。尽管粤港澳大湾区拥有庞大的存量市场,但高昂的物业成本、复杂的物业条件以及早期布局酒店对优质物业的占据,加之新型产业用地(M0)政策的实施,进一步提高了用地门槛和监管要求,增加了土地出让过程中的企业筛选难度,使得新进入者面临重重困难。

大湾区核心四城

酒店投资还有哪些方向?

展望未来,粤港澳大湾区核心城市的酒店投资机遇,不仅限于传统范畴,更在于创新与融合之中。

一是中高端酒店市场依然是未来投资高地。近日国务院发布的《关于促进服务消费高质量发展的意见》中,明确提出要培育高质量的中高端酒店品牌,证明了中高端酒店投资市场的广阔前景。此外,粤港澳大湾区中产人群基数大、消费力强。有数据显示,广深两地的新世代占比均超过65%,其对高质量住宿的需求旺盛,为中高端酒店的发展提供了坚实的市场基础。

事实上,近年来已有众多酒店集团看到大湾区中高端酒店市场的投资机会。例如,自 2019 年以来,亚朵酒店在广深两地的新增门店数量已近 50 家;2021年,华住集团在深圳设立华住南方公司,其旗下的城际酒店等中高端品牌在广深市场积极布局;而壹隅生活集团则深耕华南,聚焦大湾区核心城市,其旗下迎商酒店与希诺酒店品牌在大湾区已开设40余家门店,客房总数突破2500间。

二是湾区发展与城市规划驱动的酒店集群新机遇。从深圳的城市规划来看,其发展格局呈现出向西延伸的态势,与此同时,广州也在大力推进南沙区的建设。未来,这些新兴区域极有可能成为孕育新酒店集群的肥沃土壤,将吸引高端酒店入驻,随后更多的中高端以及低星级酒店也将相继进入,从而带动整个酒店市场的活跃。酒店投资应敏锐地捕捉政策导向,在新兴区域进行布局,以便抢占市场先机。

三是“一小时生活圈”拉动投资机会多元化。粤港澳大湾区越来越“小”了,“一小时生活圈”正在成为现实。一方面,广深和港澳的协同日益紧密,近期,一到周末,深圳的商场就挤满了香港人——港人北上深圳度假购物已成为潮流。

另一方面,核心城市与非核心城市的距离也越来越“近”。深中通道开通后,日均车流量超10万车次,为中山的酒店带来巨大客流。这对于寻求酒店投资和酒店加盟的企业家来说,无疑是巨大的商业契机。此外,2023年,佛山新增酒店至少多达34家,其中不乏逸扉、温德姆、万豪等豪华酒店品牌。珠海、惠州、江门等城市近年来也迎来了多家国内外知名酒店品牌的青睐。

四是湾区的优势为投资人提供了更多出海的选择。酒店出海近期再度成为热门话题,与其他区域相比,粤港澳大湾区的酒店占据了出海的有利条件。依托大湾区经济的深度融合与港澳外向型经济的优势,酒店投资或许可以跳出本土市场,将港澳作为国际化的起点与跳板,迈向世界舞台。

此前,内地连锁酒店品牌已在香港酒店市场做出尝试,例如华住集团旗下的海友酒店于2017年在香港九龙弥敦道正式开业,然而,此次尝试为经济型酒店,香港和澳门的高端酒店市场仍有待本土酒店品牌突破。

写在最后

粤港澳大湾区不仅承载着蓬勃的经济发展活力和巨大的旅游住宿市场潜力,同时也面临复杂多变的市场环境和多重因素的考验。酒店投资者不仅要捕捉政策红利的窗口期,积极拥抱市场变革,还要深刻理解市场特点,才能在这片热土上书写属于自己的篇章。

本文作者可以追加内容哦 !