引言:药明康德这次又被爆出“惊天丑闻”了。

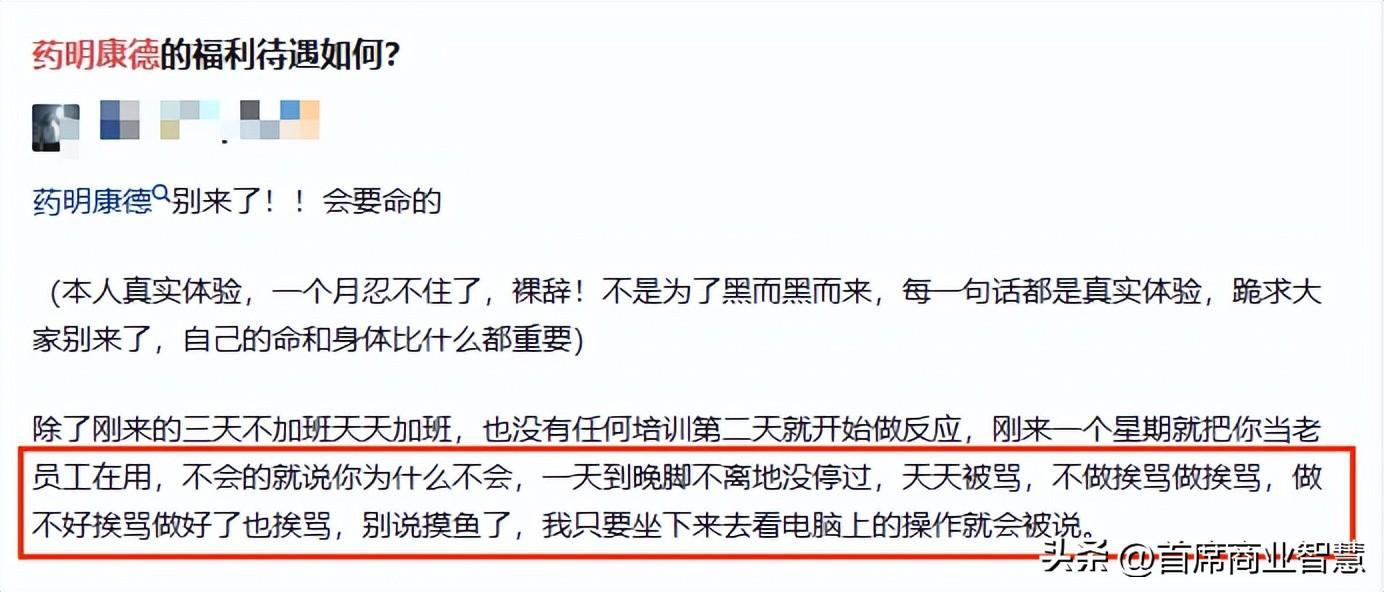

在千亿药企巨头$药明康德(SH603259)$干了一年的网友说“晚上过了11点半还在街上游荡的只有两种人,一种是小偷,还有一种是药明人”。

还有网友说“一天到晚脚不离地没停过,天天被骂,不做挨骂做挨骂,做不好挨骂做好了也挨骂”。

甚至连工作的竞争环境都被网友吐槽“要命康德——铁打的营盘(博士)流水的兵(博士以下),每年的离职率极高(大多数是本科,硕士也有),入职率也极高(面试很少不通过)”

但实话实说,先不管在药明康德上班的打工人是不是“牛马”先,单看作为cxo(药品研发代工模式的简称)行业的龙头企业,药明康德凭借着自己出色的业务能力,绝对称得上是一匹典型的“白马”。

但从上市到现在,这批白马貌似更爱惜自己的羽毛,直接把“傻白甜”的小散全当韭菜地和自动提款机了。

不仅如此,这片菜地更是越长越茂盛,从刚上市时不久的5.6万户,仅仅用了6年时间,“地里”的户数已经涨了740%,超过了47万户。

更重要的是,包括创始人兼董事长的李革在内,几乎整个管理层全都在减持套现,连CEO、副总裁等高管都有份。

不懂就问,这玩得又是哪一出?

一、冰火两重天!市值3年蒸发3800亿,董事长5年拿超1.6亿年薪

当初药明康德“这匹马”更是凭着一己之力跑遍“股圈”,不仅在A股通过直接融资就超过100亿,在H股更是融资接近150亿港元。

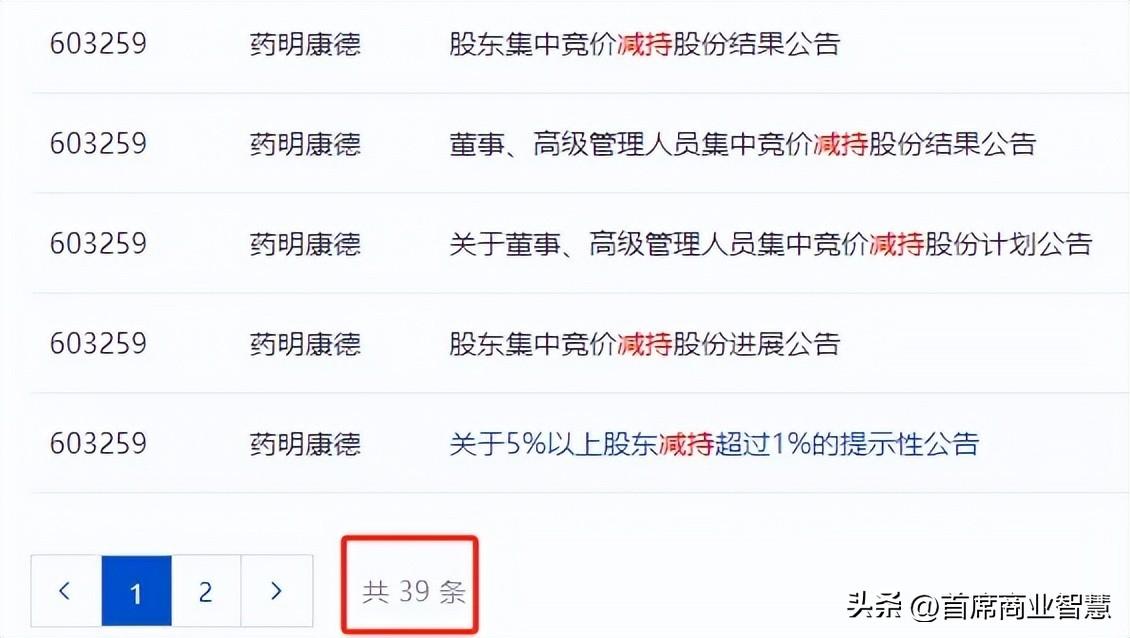

然而这还不是最刺激的,更刺激的是还有股东宁愿被罚也套现,算上正常套现的,自上市以来,已经产生过39次减持。

除此之外,当药明康德的业绩和股票双双下跌的时候,更是大搞开源节流。

但貌似开源的是董事长5年总计1.6亿元的年薪。成为2023年上市公司董事长薪酬排行榜的“大哥大”。

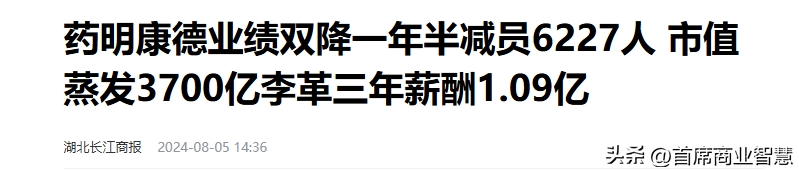

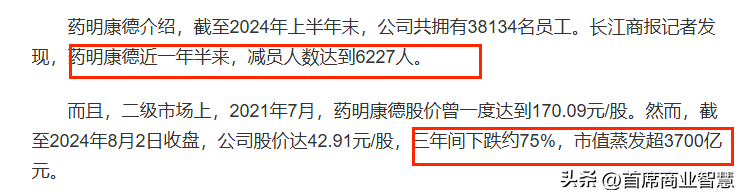

另一边节流的是从2022年底开始,仅用一年半的时间,裁掉了6200多人。到了今年,更是半年裁走了2982个,平均每天都有16个人失去工作。

而同样被“节流”的还有药明康德的股价,在这3年里,股价至少下跌了74%,约3200亿市值打水漂。

除此之外,连业绩都被“节流”了。

根据药明康德发布的今年上半年营收情况来看,净利润和营收状况都开始双双下滑,前者下滑了8.64%,后者下滑了20.2%。

更离谱的是,这些员工的裁员,貌似都是“被动”的。

有药明康德的前员工在社交平台透露, 药明康德不会明面上的裁员,而是通过降薪扣绩效等手段 “逼迫”新老员工离职,这样既不用赔偿经济补偿......

不得不说,药明康德确实是一位“很爱惜”自己羽毛的“白马”级选手。

同时药明康德这只股貌似也变成了“一片巨大的韭菜地”。因为随着药明康德的股价从2023年就开始一路下行的状况来看。

早两年进入韭菜地的,少说也亏了近7成,而这7成是怎么没的,咱也不好说。

二、小散主动“送钱”养活大户?公司7年赚了348亿,股东套现总额超1000亿

很多网友可能不太理解药明康德的赚钱模式,其实作为一个“外包公司”,药明康德的经手的所有产品基本都是没有自己的知识产权,面对的客户大多数都是国内外各大知名制药公司。

这也是为什么,药明康德会被各大媒体称为“医药圈富士康”的其中一个原因。

图为药明生物工厂在使用一次性反应器

所以这就造成了一个很现实的问题。

那就是这些制药公司无论这款药将来爆发卖多少钱,那跟药明康德是一点关系没有,不管是月卖一亿,还是年卖百亿,药明康德只能得到一笔已经谈好的“代工费用”。

所以,如何将利益最大化貌似就成为了药明康德的最主要的考虑因素了。

按这样的逻辑来说,这是否就可以猜想,在2007年在美国上市后,为何会在2015年就开始“转身”回到国内上市呢?

当时这项决定会不会是因为药明康德的产业局限,在美股上市之后,导致股市一直不温不火,直到当时的财务报告出错损失了部分投资者信任,所以索性“壮士断臂”回国另寻出路呢?

毕竟从2023年的产业布局来看,在药明康德的营业收入里,有70%的收入主要来自老美,总体收入高达261亿,而反观国内的收入只有73亿。

按照这样的收入占比,当初在上市美股的举动,反而才更像是正确的商业决定,所以转身回国上市的举动,其实也难怪外界会猜测,这是否是药明康德计划换了一种“捞钱”的伎俩。

而外界对于这件事情的猜测,貌似也从药明康德的大股东们无论是在股价高位亦或是低位,都十分乐衷于减持的行为中,好像倒也可以看出一点“司马昭之心”。

因为反观在国内上市之后,大股东们的不断减持,真是仿佛“减”出一种不想要公司的既视感。

图为药明康德股东减持的部分截图

而根据更直观的数据来看,这点猜测也不能算是空穴来风。

据《大猫财经》的数据统计,当药明康德上市以来净利润,只有348亿的时候,整个药明系公司,各个股东的套现总金额,加起来能达到1000亿。

试问在2018年上市,就“迫不及待”的就在2019年锁定期刚过的时候,就开始了自己的“玩命套现”之路的药明康德,难道还不算将自己的野心凸显得“路人皆知”吗?

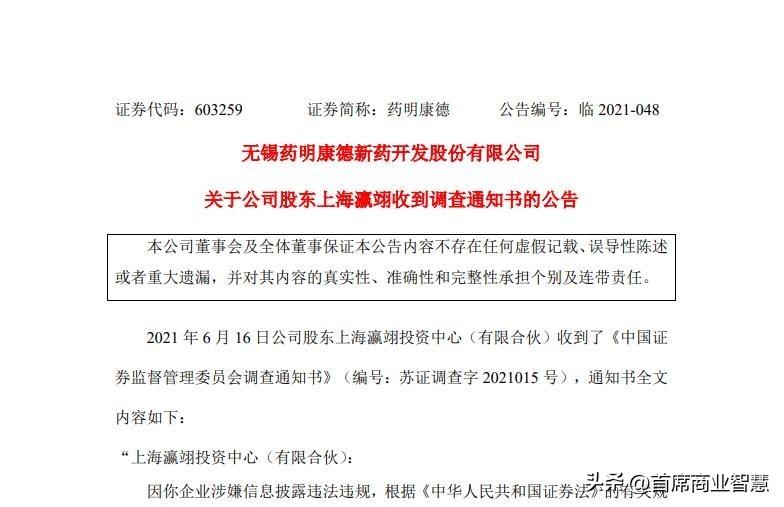

而到了2022年,作为药明康德股东的上海瀛翊的违规减持,在那段时间里更是直接对外宣告“我就是要卖,说什么都要卖”的决心了。

当然,这样的决定也迎来了2亿的罚金,成功刷新了A股的记录。但还真就是印证了股市那句“高风险高回报”的俗话了。

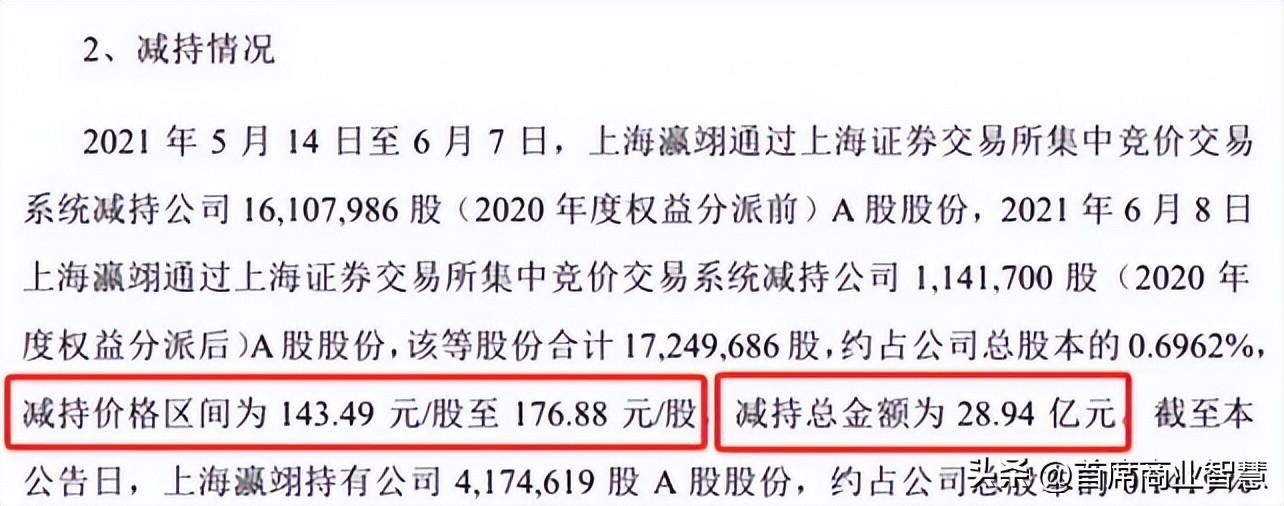

因为当上海瀛翊的减持的时候,巧的是这也是药明康德股价的高点,1700多万股卖了28.94亿,均价为170元/股,按照成本和利润的算法,上海瀛翊净赚18亿。

这怕是巴菲特看了都得“点头”的操作了吧。

图源:公司公告

最离谱的是,不仅是盘里的股东,连最大股东——三位实控人也加入了“减持大军”。

最疯狂的还要数2022年至2023年年间,据业界媒体统计,在这期间,三位实控人已累计套现超过160亿,并且几乎都能准确的将自己的减持行为,把控在阶段最高点的时候。

图为财经杂志根据财报整理的减持排行榜

虽说股东一直在减持,但作为cxo代工产业龙头的药明康德赚钱的能力还是杠杠的,而且菜地里的韭菜又要开始冒尖尖了。

三、药明康德魅力不减,手握431亿订单,韭菜们甘愿被“收割”

药明康德未来可期的发展前景,其实可以从药明康德同比增长33%的订单数量,数额高达431亿的金额中体现。

这大概是为什么“韭菜地的韭菜”们心甘情愿的扎堆“入坑”的部分原因吧,纯粹就是一个愿打一个愿挨了。

而也很有可能药明康德在2023年的时候,拿出28.8亿用于分红的事情,稍微温暖了韭菜地脆弱的心灵,自此获得一批追随者?

因为在面对业绩暴雷,成为自上市后第一次业绩和营收双双下跌的“差生答卷”后,药明康德的股价反而出现了涨幅,甚至出现了一条缓慢爬坡的曲线。

不难看出,这大概是双向奔赴的最高境界了,看来韭菜们都希望自己是第一批吃到肥料的幸存者。

图源:百度股市通

但说句实话,谁家农户收割的时候,会通知一声韭菜呢?

而药明康德在1月下旬受到老美《生物安全法案》的影响,对其后续的经营确实产生了很大的不确定性,是趋向和缓还是加剧跌落,没有人能说得清楚。

只希望韭菜地里的小韭菜们,看好自己那三瓜两枣,毕竟股票有风险,投资需谨慎啊。

而作为拥有多家上市公司的药明系实控人的北大学霸李革,凭借他的“药明系”医药帝国,以415亿人民币财富,位列“2024胡润全球富豪榜”的第536位。

这些都是在2000年,他与2名好友一同创立了药明康德后产生的结果,当年他凭借着自己先前对美国药厂运作模式的了解。

成功的将药明康德的业务模式从“研发新药”转为“新药研发服务”开始说起。

趁着加入世贸组织的东风,药明康德名正言顺的成为了“风口上的猪”,在2007年在纽交所上市,成为国内首批在美上市的生物制药企业。

而后一年,为了避免2008年的金融危机余波的影响,“医药大佬”李老板直接将原公司一分为三,变成合全药业,药明生物,药明康德后分别上市。

美股、港股、A股、新三板全被他跑了一圈。

以大分子生物药业务为主的药明康德大当时更是被誉为“A股首只独角兽公司”,上市一个月就成功进入“千亿市值俱乐部”。

而李老板的新子公司药明巨诺,更是在2020年就完成了港交所的上市。

就这样,李老板,用自己完整的产业链和商业闭环,成功将自己的业务遍布全球,打造出了一个极具商业价值的“药明系”医药帝国。

五、写在最后

但人无千日好,花无百样红。李老板的药明康德未来要走的路貌似更加艰难了。

而外界的猜测,行业周期,来自老美的《生物安全法案》等不利因素,随时都有可能变成一颗隐形炸弹,稍有不慎就会“暴雷”。

大家觉得呢?欢迎大家在评论区留言分享自己的看法。

来源:首席商业智慧

本文作者可以追加内容哦 !