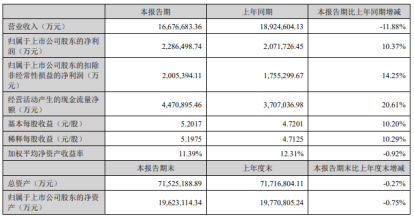

2024年上半年,宁德时代交出了一份稳健增长的成绩单。最新披露的半年报显示,公司实现营收1667.7亿元,净利润228.6亿元,同比增长10.4%,毛利率则录得26.5%。

宁德时代方面表示:二季度公司的盈利能力保持稳定,随着碳酸锂等资源及原材料价格下降,联动影响公司产品单位销售价格下降,因此毛利率随之提升。

总的来说,宁德处于“增利不增收”的状态,在整个产业中处于食物链的顶端。

反观产业其他环节,中上游企业净利润出现下滑,甚至有部分企业出现亏损。

和宁德深度绑定的天华新能,上半年实现营业收入37.13亿元,同比下降44.09%;实现归母净利润8.35亿元,同比下降39.26%;实现扣非归母净利润5.23亿元,同比下降55.92%。其与宁德时代合资成立天宜锂业(天华新能股权占比75%)。

容百科技利润更是大幅缩水,2024上半年实现营业收入68.88亿元,同比下降46.58%;实现归母净利润1027.79万元,同比下降97.29%;扣非归母净利润亏损380.90万元,同比下降101.17%。

从两家锂电材料企业的半年报来看,锂电材料环节利润稀薄是不争的事实,甚至出现“规模与亏损成正比”的局面。对于业绩大幅下滑,天华新能在半年报中表示,主要原因系报告期主要产品氢氧化锂售价大幅下降所致。容百科技则表示,“主要由于公司产品售价随原材料价格下降而调整。”

无一例外,两家公司都将业绩下滑的矛头指向了“售价”。过去一年整个动力与储能电池核心产业链价格暴跌。其中,动力电池价格下跌超44%,部分正极材料价格下跌超70%,电池级碳酸锂的价格更是下跌超80%,几乎跌回起点。

而为了不失去和下游的长期合作关系,上游只能让利于电芯厂。

中国锂电行业处于高速发展期。常规逻辑上,需求的增长会使得锂电材料售价可能出现暴涨情况,而事实上,锂电材料售价已然踏上暴跌之路,价格一降再降,又是如何走到这一步?

锂电材料影响着锂电池的制造,而各类锂产品的售价则会影响到中游制造环节的成本。

从中游环节角度来看,上游材料的售价越低,成本对中游厂商越有利;从上游环节角度来看,售价越低,利润越低,但售价过高又会导致客户流失。与中游厂商不同的是,售价无论是过高或过低,都会对上游企业形成不利影响。

在激烈内卷的锂电池市场中,原材料价格的下跌,促使中游制造商盈利能力回升,但身处上游的锂电材料企业则不得不接受利润转移的事实。

原材料下行更多表现的是产业结构的调整,整体产业近两年都是处在从产业链利润全面下降,到各环节利润重新分配的过程。产品售价的下行并不意味着所有企业利润都将收缩,优势的企业仍在扩大市场份额,例如宁德时代市占率达37.8%,同比增长29.5%。

利润分配遵循周期规律,当下利润集中于下游,从侧面反映出锂电行业产能过剩的现状。但只要周期存在,行业出清后,下一轮又会是利润向上游集中的过程。

本文作者可以追加内容哦 !