涅槃之后,便是重生!

今年上半年,云南白药经历了很多。

管理层进行了大变动,带来了新的活力;云南国资也在陆续增持云南白药,拟增持金额不低于5亿元,不超过10亿元,这很有可能结束云南白药的无实控人状态。

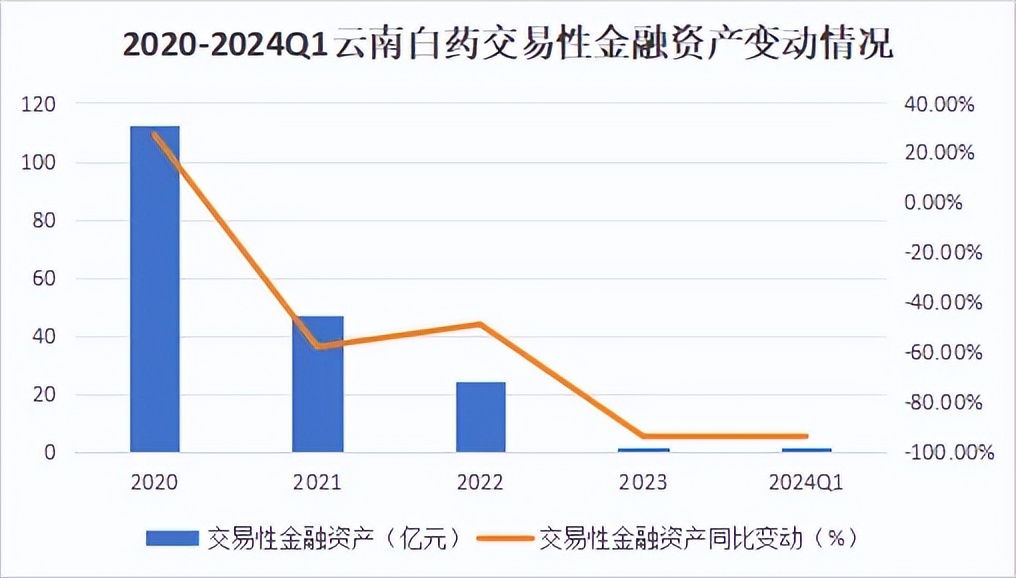

此外,公司也在处置手中的投资项目。根据一季报,公司目前的交易性金融资产已经降到了1.34亿元,公允价值变动损失为1952万元,对于投资项目的处理已接近尾声。

一切都预示着云南白药正逐步回归发展的正轨。

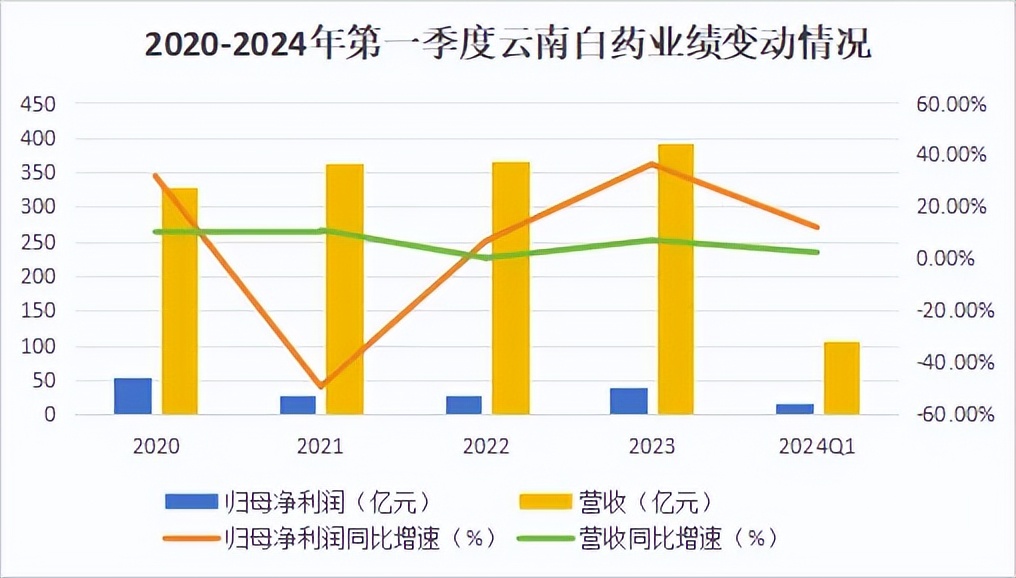

实际上,从2023年开始公司业绩就有了不小的回温。

这一年,云南白药营收同比增长7.2%达391.1亿元,归母净利润同比增长36.4%达40.9亿元。

其中公司的核心业务——药品业务保持着稳定增长,2023年实现营收64.8亿元,同比增长8.2%。

白药核心系列产品凭借绝密级配方优势依旧保持着较强的竞争力,像白药气雾剂2023年的营收就超过了17亿元,同比增长15.3%,并以91%的市场份额占据行业第一;白药膏和白药胶囊营收也分别超过了9亿元和6亿元。

其他产品的增速也很快,像藿香正气水和宫血宁胶囊的增速分别达到了124%和47%。

除此之外,公司的健康品业务依靠云南白药牙膏继续稳步推进,2023年实现营收64.2亿元,同比增长6.5%。

在防脱洗护领域,公司的养元青产品在2023年的销售额突破了3亿元,同比增长36%。

数据显示,我国脱发人群已达2.5亿人,所以公司的养元青面对的市场是很广阔的,未来有望持续增长并成为健康品业务中的第二大单品。

但云南白药发展最快的业务,要数中药资源业务。

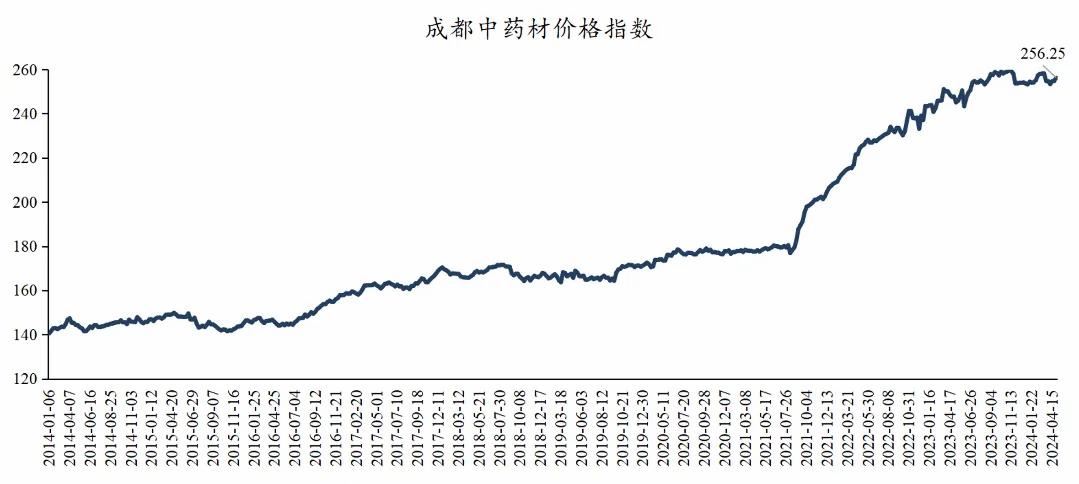

2023年公司中药资源业务对外实现收入17.1亿元,同比增长22%,其中三七中药材外销收入同比大增81%,辣素的销售额更是翻了两番。

在中药材价格普涨的情况下,该项业务有效保障了公司主要原材料的稳定供应,同时对原材料成本也构成了有效控制,也可以创造新的营收点,可谓是一举多得。

在医药流通领域,2023年省医药公司实现营收244.9亿元,同比增长5.6%,并且运营效率也有所提升,订单综合满足率提高7.4%,商品交付速度提升19%。

除了围绕中药相关的业务,公司还切入了医美赛道。2021年云南白药向下属子公司云臻增资5亿用来开设高端医疗门诊机构。

不过目前公司仅有两家医美诊所进入试营业阶段,据了解价格是市面价格的1.5倍左右,盈利能力目前还未得到显现。

2023年,公司继续坚持“1+4+1”的战略,布局口腔科学、皮肤科学、女性关怀、骨伤科学四大业务,谋求多元化发展,至于能发展到何种程度,还需要时间来验证。

焕发新生机的云南白药,在财务数据上的表现又如何呢?

1、资产负债表角度

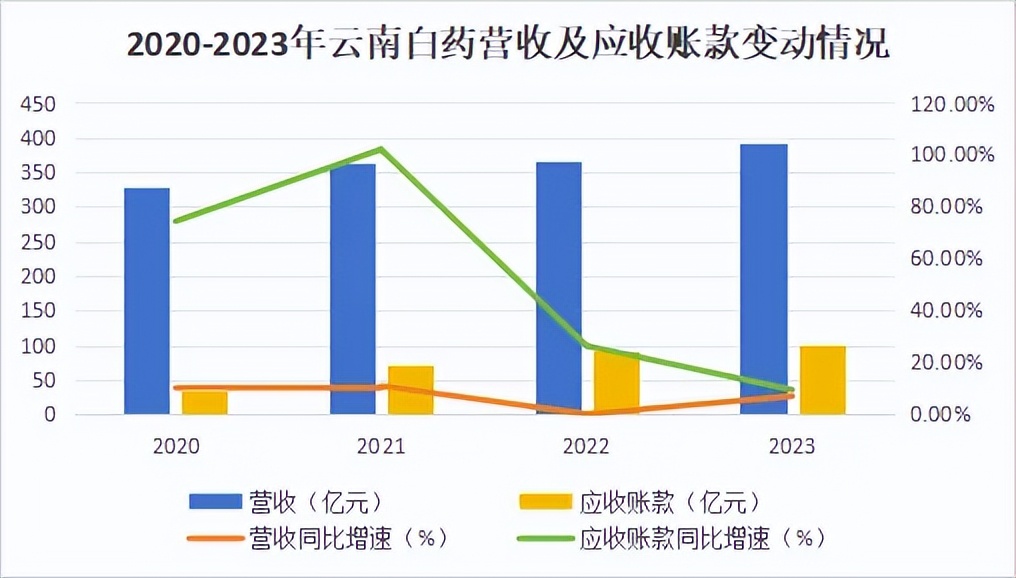

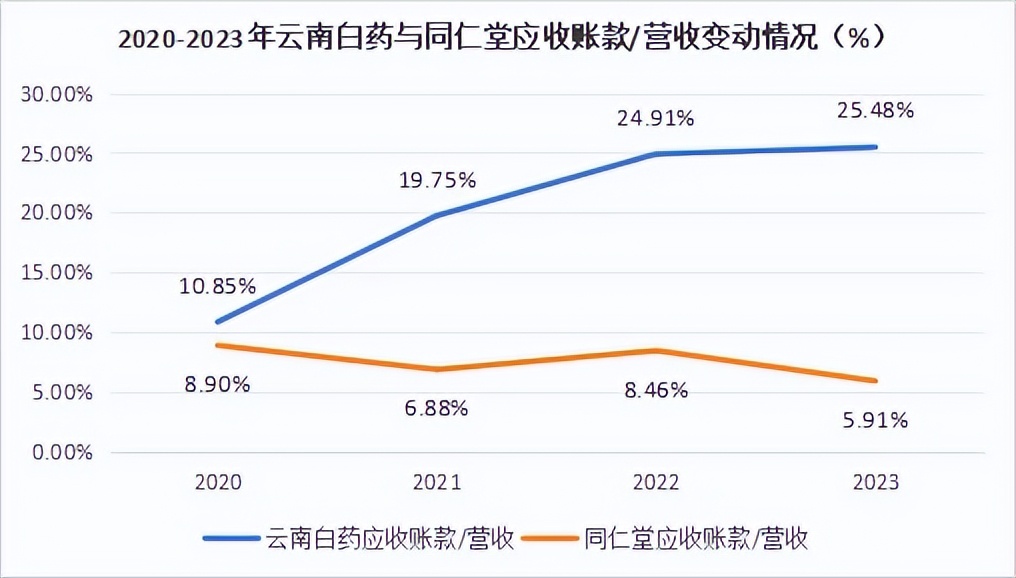

近几年,公司赊销的程度在加深。2020-2023年,公司应收账款占总营收的比重从10.9%增长至25.5%。

并且应收账款的增速远高于营收的增速,这体现出市场竞争不断加剧,尤其对于云南白药牙膏来说,竞争优势可能在削弱。

对比同样“多元化”发展的同仁堂来说,云南白药的应收账款占总营收的比例依旧过高。

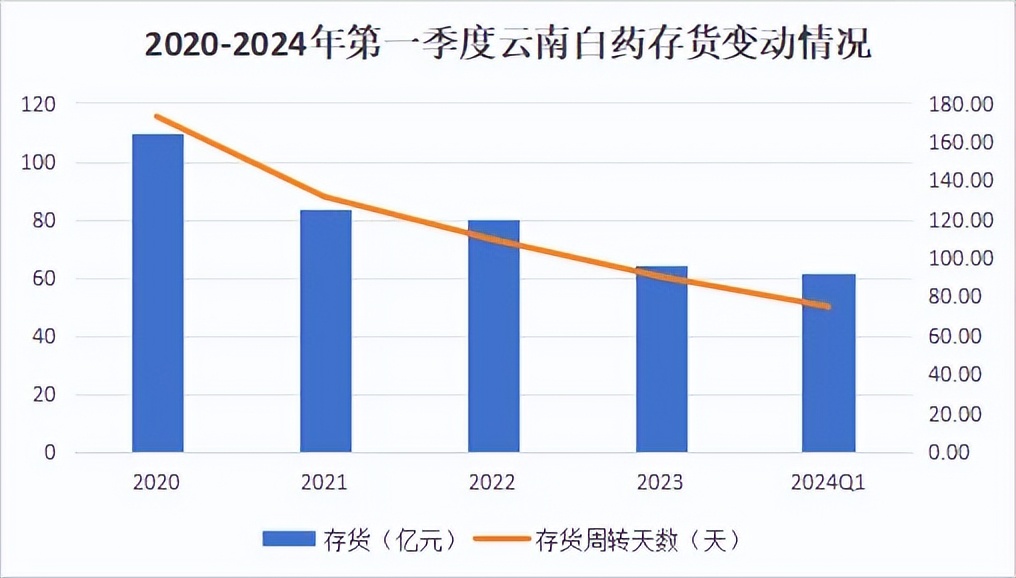

不过公司对存货的管理能力一直在提升,运营效率在提高。2020-2023年,云南白药的存货金额从109.9亿元下降到64.42亿元,存货周转天数降幅达到47.7%。

负债端上,公司的偿债能力还是很良性的。短期来看,公司的流动比率常年维持在2.5以上;长期来看,公司期末现金及现金等价物余额可以完全覆盖有息负债,经营安全性可以得到保障。

2、利润表角度

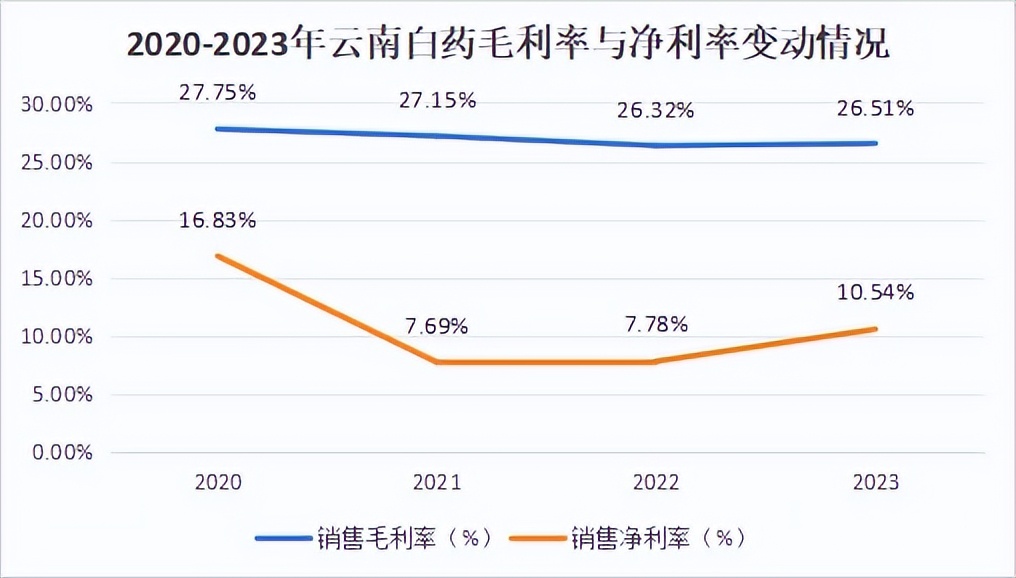

2020-2023年,公司的毛利率受新业务盈利还未得到完全释放的影响,呈现缓慢下降趋势,但总体变动还算平稳,能维持在26%的水平。

比起毛利率,公司的净利率变动较大。2023年公司净利率同比增长了2.8个百分点达10.5%,但尚处于公司调整后的恢复阶段。

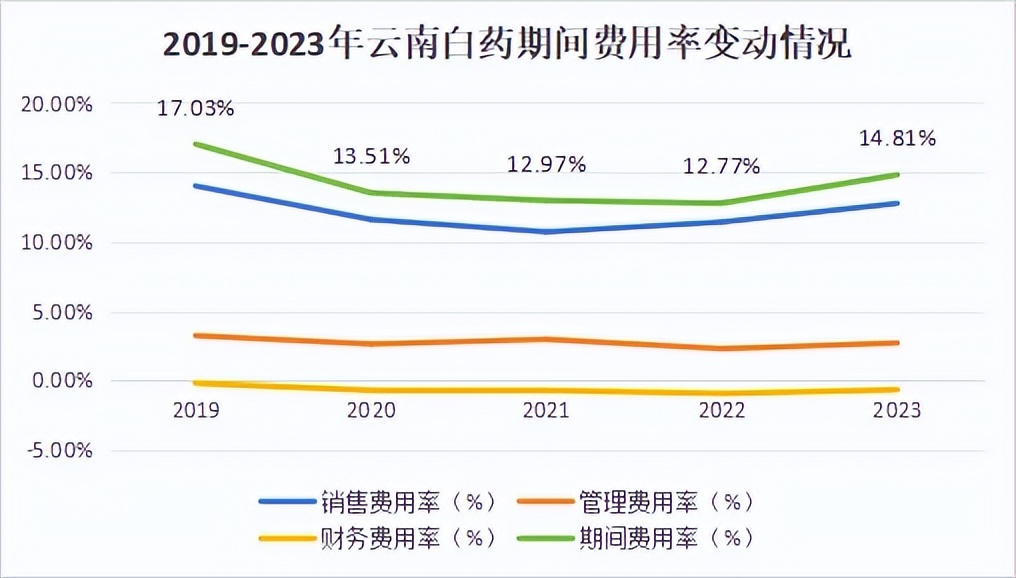

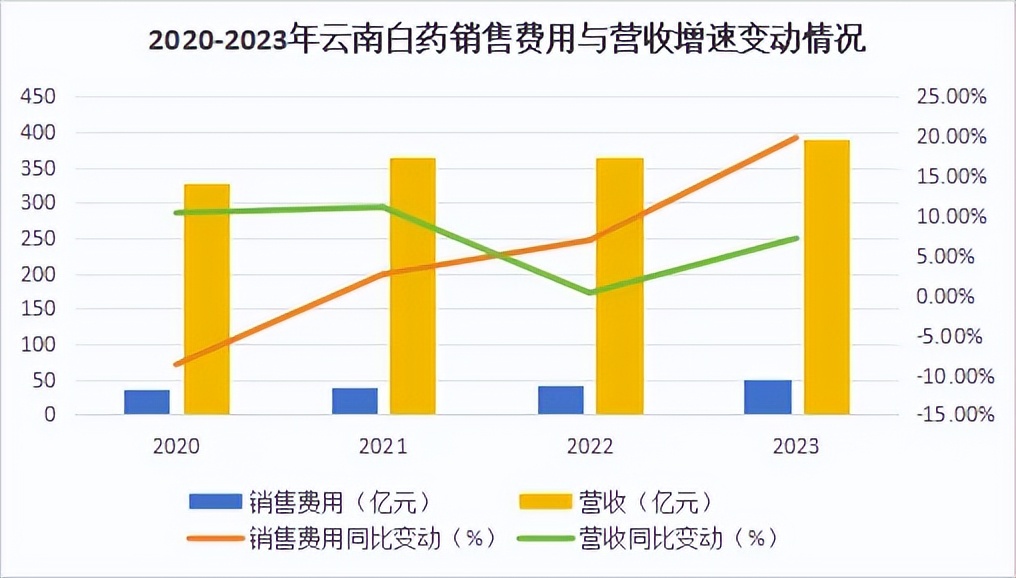

从期间费用率来看,近几年销售费用率对期间费用率的影响较大。

从2021年开始,公司的销售费用率开始加速上升,到2023年已经达到了12.8%,这一年公司花在营销上的钱已有50亿。

2023年,公司加大了在线上销售渠道的投入力度,实现了天猫、抖音等多个平台榜单第一的好成绩;同时线下举办相关促销活动,以绑定IP的方式扩大品牌影响力。

但是就目前的情况看,公司营销费用的投入回报比还有待提高。从2022年开始,公司的销售费用增速远远高于营收增速。

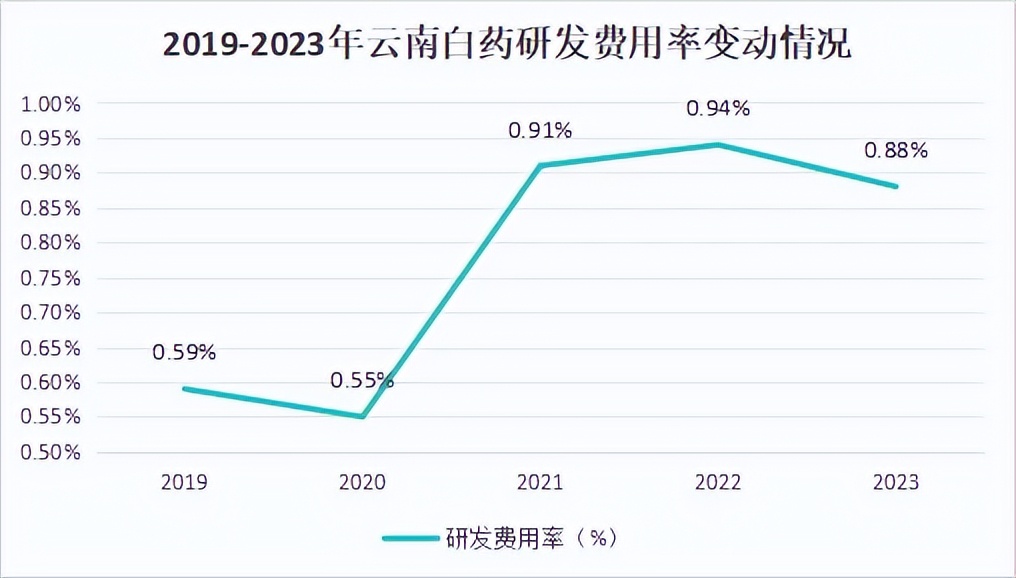

相对于销售费用,公司的研发费用率较低,2023年研发投入只有3.44亿元。

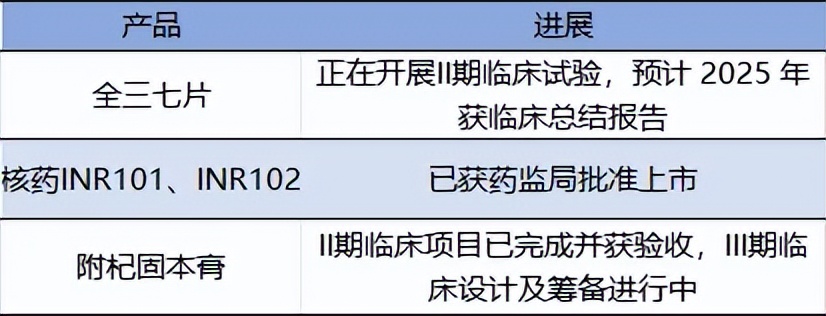

近两年公司在努力推进短、中、长期研发项目,分别以上市品种二次开发、创新中药研发、创新药(核药)为研发目标,目前已取得一些进展。

预计未来研发支出将呈稳步上升趋势,研发成果将进一步优化公司业绩的增长点。

整体来看,财务数据呈现出来的云南白药的画像是盈利能力有待突破,营运能力有所加强,经营安全性高。

从长期价值看,公司的分红政策是非常优厚的,2023年,公司分红总额达到38.32亿元,股利支付率已超90%,近12个月公司股息率为3.86%,也远远高于市场平均水平。

总结一下,经历了管理组织结构的变动,云南白药的经营重心逐渐回归到药品、健康品上来,业绩也有所回暖,此外公司制定了长期战略,未来在创新中药等领域也有不错的发展空间,可以说新的发展机遇已来临。

本文作者可以追加内容哦 !