2024年A股并购第一枪,是属于迈瑞医疗收购惠泰医疗的。虽说医疗企业领域不缺并购案例,但溢价25%收购其控制权和66亿元的交易巨额还是给了市场一些小小的震撼。

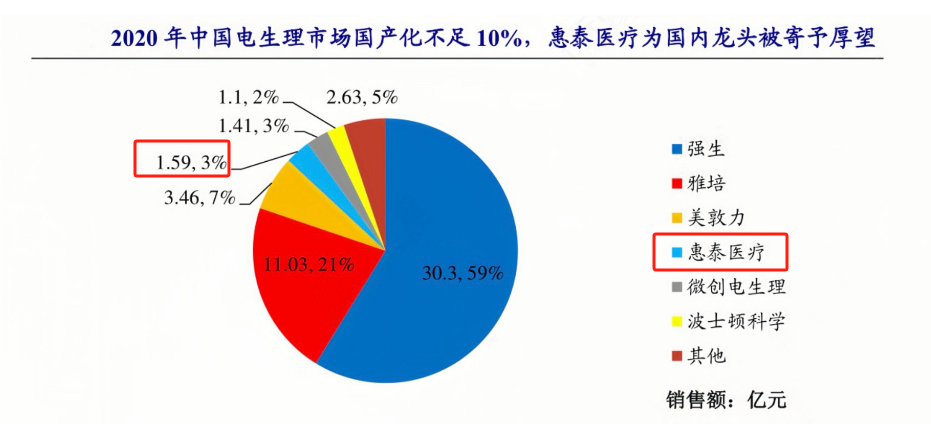

我们知道,惠泰医疗2002年起家,深耕于心脏电生理和介入医疗器械领域,是这个领域的国产龙头。只是,尽管惠泰医疗正在加速发展,这个领域的市场依旧是外资厂商在主导,掌握了超过85%的市场份额。

既如此,惠泰医疗到底有什么潜力,能被身为医疗器械巨头的迈瑞看上呢?

我们先来看一下近些年公司的业绩表现。

2018-2023年,惠泰医疗的营业收入从2.42亿大幅增长至16.5亿,年复合增长率高达46.83%。同时,净利润翻了24倍,从0.22亿上升至5.34亿,实现了跨越式增长。2024第一季度的数据中,营收同比增速为30.2%,净利润同比增速为36.48%。高增长状态可谓非常扎眼的存在。

接下来,我们来看惠泰医疗的盈利能力。

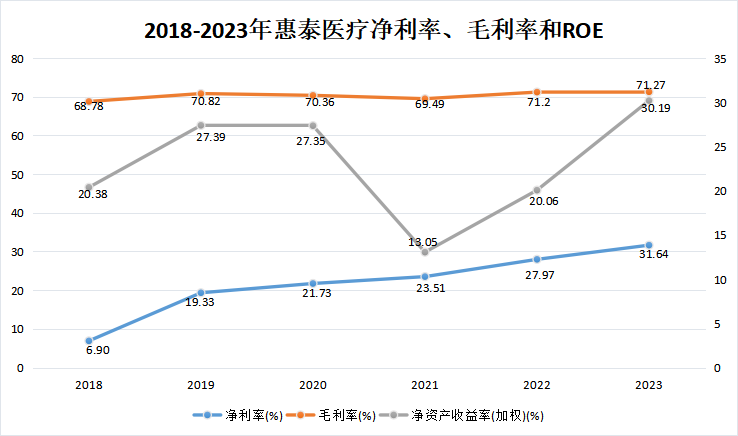

根据数据,2021-2023年,惠泰的ROE从13%大幅增长到了30%,远超恒瑞医药、东阿阿胶和思源电气这样的行业龙头,展现出了强悍的盈利能力。

毛利率在稳定在71%左右,大幅超越了行业平均的54%。同时,净利率呈现稳定的上升趋势,从2018年的6.9%大幅增长至2023年的31.6%,碾压式超越了同一竞争阵营的健帆生物、乐普医疗和南微医学。

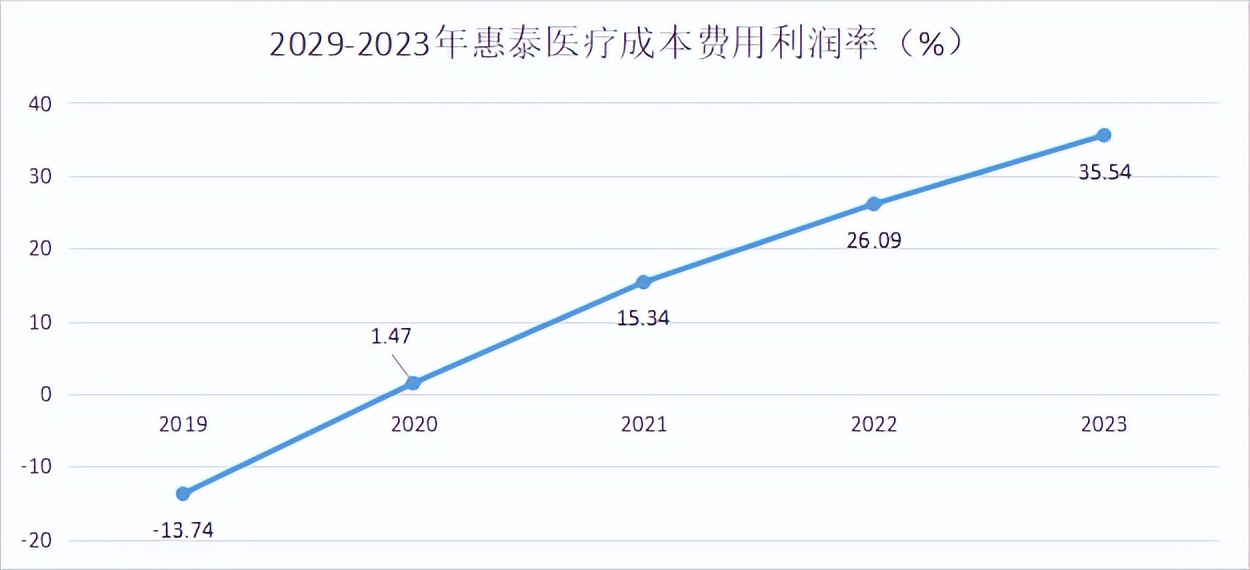

几年间,在毛利率保持稳定的情况下,净利率出现显著的增长趋势,离不开对费用方面的把控。

2019-2023年,公司在销售费用方面的投入从0.89亿增长到3亿,成本费用利润率也呈现大幅增长的趋势,2023年增长到了35.54%。证明了公司这些费用投入的有效性,费用的支出促进了销售额的增长,也进一步增强了公司的获利能力。同时,费用方面也作为主要因素,推动了公司净利率的增长。

那么,惠泰医疗的核心优势是什么?

一个是处于高值医疗耗材赛道,筑起护城河。

医疗器械离不开高值耗材。要知道,全球排名前10的医疗企业有一半都是高值耗材为导向的。而惠泰所处电生理和血管介入赛道,就是高值医疗耗材。

根据数据,公司这些高值耗材业务的毛利率都在70%以上,且业绩都保持着高速增长的势态。其中的冠脉通路类产品作为公司发展最成熟的业务,2023年贡献了7.9亿的营收,同比增长高达39%,占总营收的48%。

其中,这个领域的产品冠脉薄壁鞘,国产企业中,唯有惠泰能做。它通常被放置在动脉等位置,用于冠状动脉介入手术,生产需要用到钢丝网加强挤出技术等工艺,难度极高。

不仅如此,属于外周介入类高值耗材的外周可调阀导管鞘是国内唯一上市的国产导管鞘,电生理器械领域的电极导管等进入临床打破国外产品的垄断。可以说在这个赛道,国内能与惠泰竞争企业的非常少。

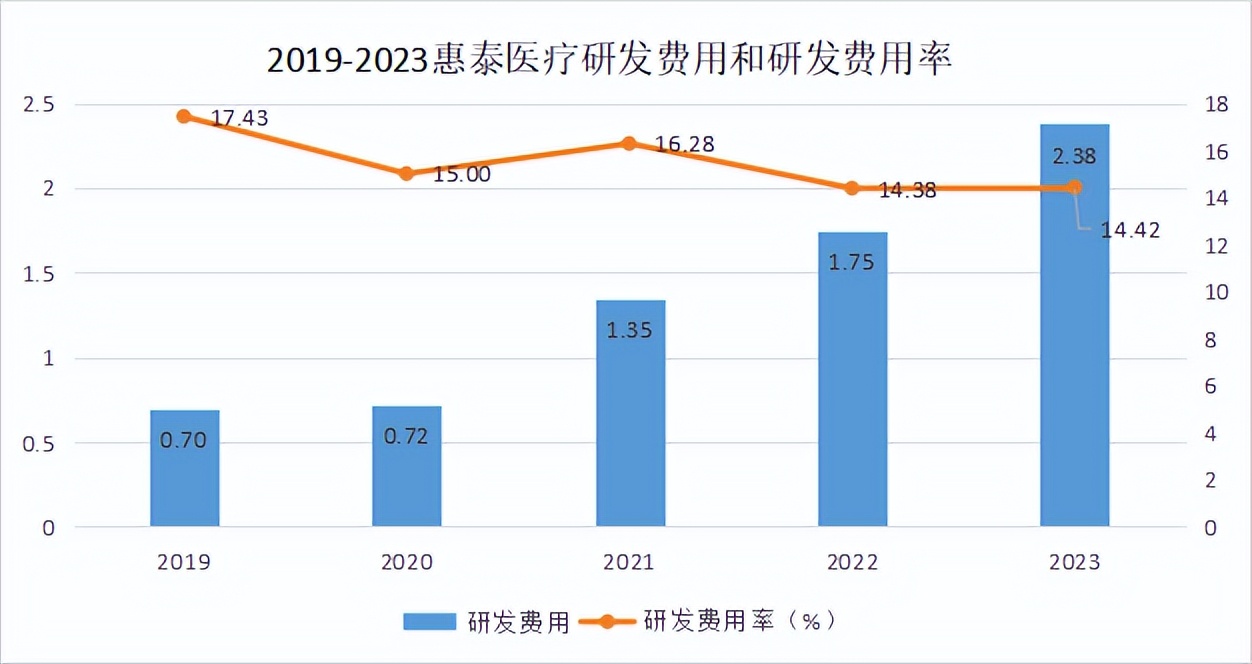

一个是具备强大的研发实力。

根据数据,惠泰近5年的研发投入呈不断上升趋势,研发费用率始终保持在14%以上。2023年的研发费用为2.38亿,同比增长了36%。此外,截至2023年,公司的博士、硕士人员比例占总研发人员比例高达72%,是公司优质且强大的创新驱动力量。

2023年,公司的电生理业务突破了三维产品的技术壁垒,所研发的三维标测系统已成为了电生理设备市场竞争的关键。不仅如此,心脏脉冲消融系统(PFA)一直是被卡脖子的存在,到目前国内也还没有这个产品获批。而惠泰自主研发的PFA 已经在2023年入组了上市前临床试验,取得了显著成果。多项技术突破足以见得公司具备了强劲的研发实力。

既如此,公司未来的成长逻辑在哪儿?

第一,处于增量市场中。

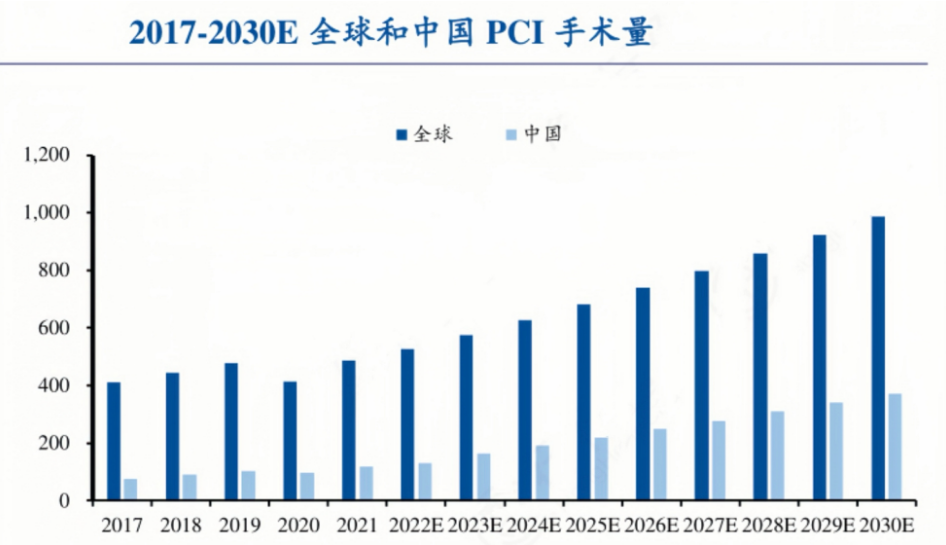

我们知道,公司冠脉通路类的多种产品,比如导引导丝、球囊等,都被用在经皮冠状动脉介入手术(PCI)中,治疗冠心病。

根据数据,截至2023年,国内冠心病介入治疗的注册总病例数是163.6万例,相较2022年增长了26.44%,介入治疗的需求显著增长。此外,Frost&Sullivan的数据预计,至2030年,国内PCI手术量从2021年的116.4万台将增长至369.8万台,年复合增长率为13.7%,同时全球PCI手术量的年复合增长率为8.1%,均呈现持续增长的趋势。

值得注意的是,公司境外的业务收入占比约13%。而从渗透率来看,美国市场PCI手术的渗透率约为2772台/百万人,而国内仅为824台/百万人。这意味着国内的PCI手术量还有至少3倍的渗透空间,市场潜力巨大。

要知道,公司在冠脉通路类产品上布局完善,并且冠脉技术介入纳入了医保。随着PCI手术需求量的不断增加,以及渗透率不断扩大,公司的冠脉通路类业务会持续从中受益。

第二,进口替代空间广阔。

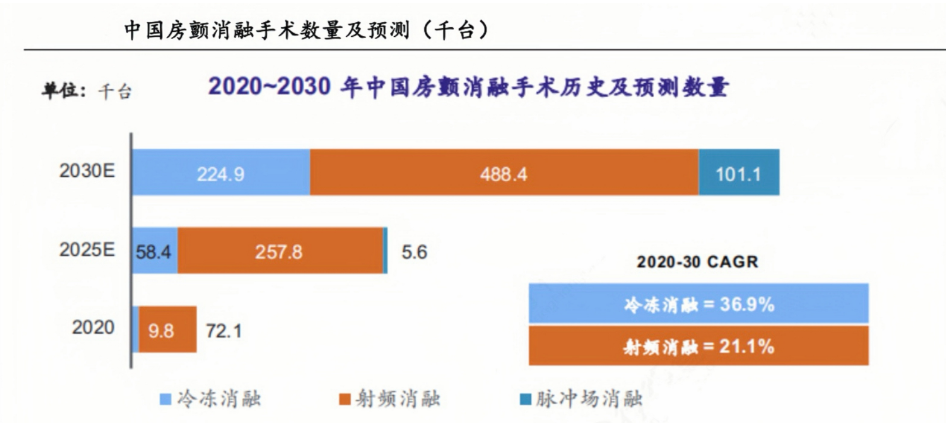

我们知道,射频消融等技术以及上面提到的心脏脉冲消融系统(PFA)都被用于电生理手术来治疗房颤患者。

根据《心房颤动诊断和治疗2023》的数据,2023年国内房颤患者人数超过1200万,并且预计在2030年将进一步攀升到1660万。只是目前我国内房颤手术的总治疗率仅在1%左右,不过根据预计,至2030年,国内的房颤手术量维持在20%以上的增速,前景乐观,手术治疗率的提升空间很大。

然而,目前国内市场上用于房颤的电生理器械主要来自于外资品牌,电生理器械的国产化率在10%-13%,其中的房颤类仅约1%。惠泰作为电生理业务的国产龙头,有望充分受益于电生理手术治疗率扩大以及电生理器械国产化加速,从而获得销售额的增长。

第三,产能扩张。

我们发现,湖南埃普特这个子公司负责冠脉通路和外周介入等产品的生产,公司80%的营业收入都是来自这个子公司。而惠泰早在2022年就布局了这个子公司的产能扩容计划。目前,一期工程已经完成,新厂区是智能制造基地和检测中心。预计到2024年底,第二期工程建设完成,投产后主营产品的产能均能实现翻番,能支撑起公司业务的加速放量。

总之,惠泰作为国产高值耗材赛道的龙头,业绩增速迅猛,盈利能力强劲,以卓越的表现被迈瑞选中。如今惠泰的市场依然蓝海,业务体量还远没到天花板,具备明确的成长潜力。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !