强盈利能力是我们挖掘公司的重要指标。

作为全球价值投资的标杆,巴菲特就格外关注毛利率高于40%、净利率高于5%、净资产收益率高于15%的公司。

而公司想要拥有强盈利能力,高定价权和低成本缺一不可。

比如说白酒公司贵州茅台、五粮液、泸州老窖等,原材料谷物价格低,又有极高的品牌溢价。

比如说软件公司万兴科技、金山办公、福昕软件等,产品一经开发,基本不再需要成本,累积的用户又为其构筑出护城河。

类似的“一本万利”生意还有医药和芯片设计,高技术含量又赋予公司高定价权,像恒瑞医药、万泰生物、长春高新、寒武纪。

而在所有芯片设计公司中,芯动联科的盈利最强,三个盈利指标都名列前茅,远高于海光信息、卓胜微、韦尔股份等。

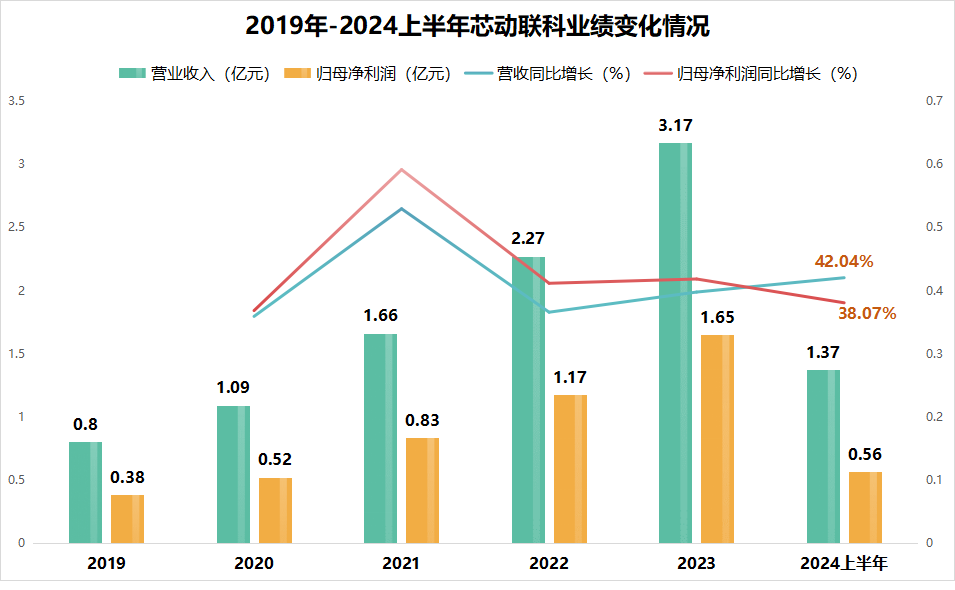

并且公司已经披露2024年中报,业绩表现很不错。上半年公司实现营收1.37亿元,同比增长42.04%,实现净利润0.56亿元,同比增长38.07%。

值得注意的是,芯动联科从2019年开始就一直保持40%左右的业绩增速,相当的稳定。

所以,芯动联科是如何稳定成长的呢?

与北方华创、拓荆科技、南大光电、安集科技等的发展逻辑相同,芯动联科的成长主要得益于产品打破垄断,实现国产替代。

产品性能领先。

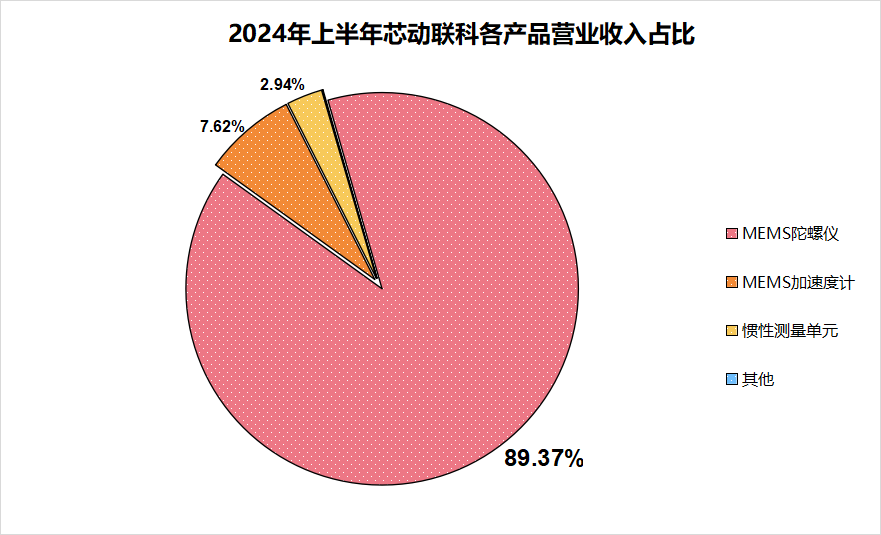

芯动联科的主要产品是MEMS陀螺仪,是MEMS惯性传感器的核心部分,2024年上半年营收占比接近90%。

另外,公司产品还包括MEMS加速度计和惯性测量单元等,营收占比较小。

MEMS惯性传感器的名字大家可能听起来比较陌生,但在高端工业、汽车、商业航天中都有它的身影。

举个简单的例子,汽车安全气囊。

安全气囊在弹出之前会进行碰撞感测,惯性传感器(加速度计)会连续测量汽车的加速度。

如果加速度超过某个范围之后,速度又产生了很大的变化。这就符合高速碰撞的场景,安全气囊就会被引爆。

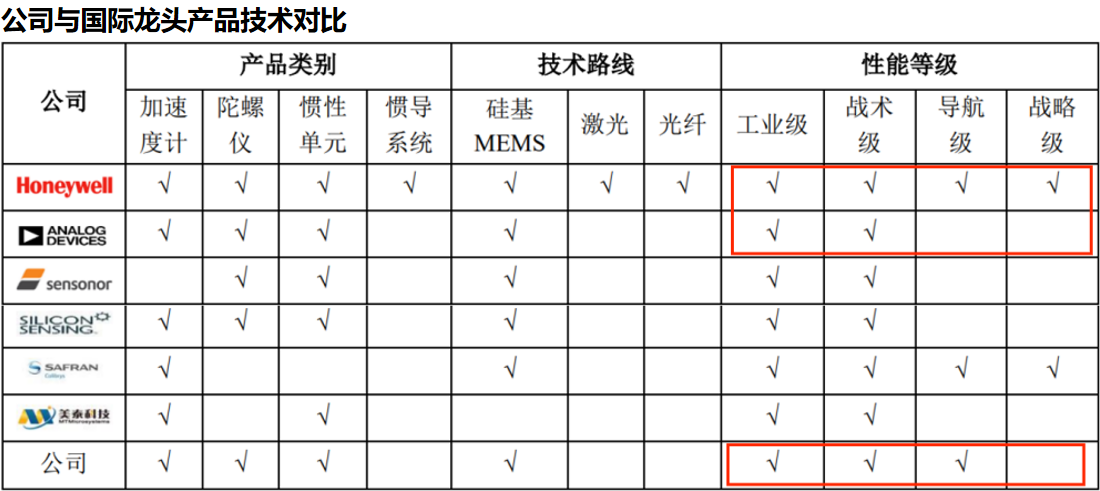

但MEMS惯性传感器的技术难度高,国外厂商一直以来占据着国内市场,尤其是在高端领域,Honeywell、ADI等3家合计占比超过50%。

而芯动联科高性能陀螺仪的量产打破了这种局面。公司是国内少数能量产高性能MEMS惯性传感器的公司,并且是其中技术最为领先的公司,产品性能接近国际龙头。

正因如此,公司逐渐获得西安北斗、星网宇达、阿尔福等公司的订单,营收和净利润规模逐年上升。

接下来,芯动联科还能继续增长吗?

一方面,MEMS惯性传感器的应用场景越来越丰富,包括商业航天、无人驾驶、人形机器人、低空经济等新兴市场。

商业航天。

商业航天是以卫星为基础的市场,包括卫星互联网、卫星通信、太空旅行等诸多应用。

我国还没发射的卫星星座规模多达3.5万颗,而MEMS惯性传感器在卫星中起到姿态控制的作用,每颗卫星需要搭载2-3套惯性模组。

因此,单我国卫星星座对惯性模组的需求量就在7-11万套左右。

全球范围来看,惯性传感器在高可靠性市场(商业航天、航海等)的规模有望从2023年的30.73亿美元增长到2029年的41亿美元。

低空经济。

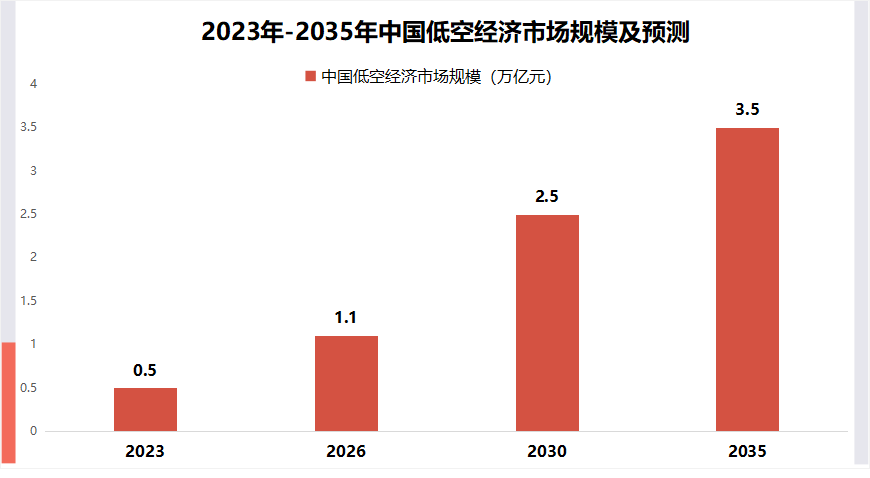

低空经济目前正处于加速落地阶段,各省市都在积极招标筹建。

近期,Joby氢电版eVTOL试飞523英里、昆山到上海的直升机载人航线“空空联运”项目试飞工作、四川无人机配送服务也成功完成首次试飞。

2023年我国低空经济市场规模大约5000亿元,预计到2030年规模将达到2.5万亿元。

飞行器、无人机、飞行汽车等既是低空经济的载体,又是低空市场中价值量占比最高的环节。

而惯性MEMS传感器可以为飞行器提供精确的速度、位置和姿态等信息,是无人系统不可或缺的器件。

芯动联科正在向低空经济客户提供技术方案、测试方案并进行质量控制,并配合进行车型的适航认证。

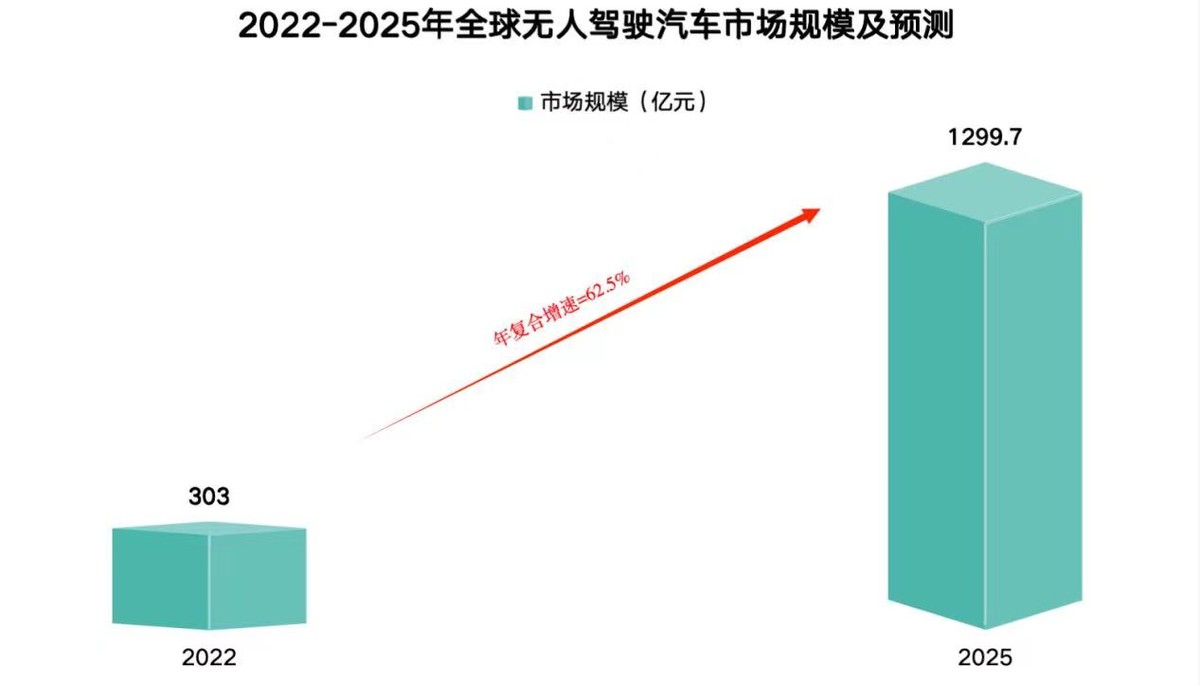

无人驾驶。

惯性传感器在无人驾驶中的作用与低空经济类似,但无人驾驶的发展比低空经济更迅速,国内理想、蔚来、赛力斯等的进展都比较快。

据估计,全球无人驾驶市场规模有望从2022年的300亿元,增长到2025年的1300亿元,年复合增速超过60%。

并且,自动驾驶等级在往更高级别发展,部分车企的L3/L4进入试点测试阶段,通过测试就将量产更高等级的车辆。

而高阶自动驾驶对MEMS惯性传感器的性能要求也会更高,因此公司的高性能传感器产品也将迎来发展空间。

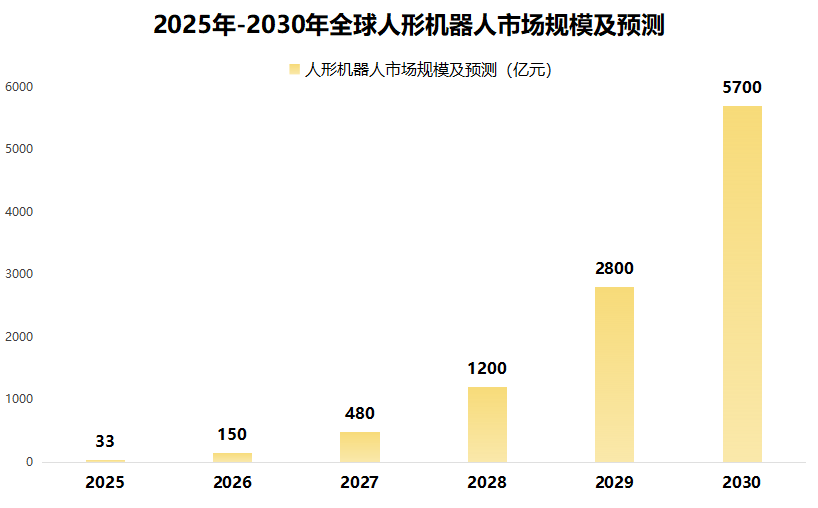

第四,人形机器人。

人形机器人从特斯拉开始兴起,至今英伟达、谷歌、华为、OpenAI等科技龙头纷纷下场。

特斯拉预计2025年将进入车间工作,2026年将开始大规模量产。国内优必选、智元、傅利叶的产品技术也在不断进步。

全球人形机器人2025年市场规模为大约为33亿元,到2030年市场规模有望达到5700亿元。

惯性传感器在人形机器人中起到控制躯体平衡的作用,因此人形机器人的兴起也将带动惯性传感器需求的提升。

另一方面,MEMS惯性传感器的国产化率依然较低。

2022年芯动联科在国内惯性传感器市场的占比仅为3%,还有极大的国产替代空间。

总之,芯动联科的基本面产品、盈利能力、业绩等方面都很出色。未来在多个万亿市场和国产替代的带动下,仍然不缺成长性,从而吸引到养老基金、社保基金持仓。

以上仅作为上市公司分析使用,不构成具体投资建议。

本文作者可以追加内容哦 !