行业都具有周期性。

但周期是现代社会才有的现象。因为周期实质上是生产力的超增长,前提是普遍的供给>需求。也就是说,周期的出现,是社会生产力进步的表现。

而“供给>需求”也有一定偏向,主要分为以下两种:

一个是需求减少。

例如我国工程机械行业,一方面由于产品寿命长,另一方面由于下游房地产不景气,我国三一重工、徐工、柳工等企业也遇到了发展的瓶颈。

再比如备受关注的半导体行业,2022年、2023年也是受到下游市场需求减少的影响,中芯国际、长电科技、寒武纪、澜起科技等企业业绩出现下滑。

不过近期,随着汽车以旧换新、手机换机潮等下游带动,半导体也迎来了上升周期。

一个是供给过剩。

像是钢铁、石化、电力等我国比较传统的企业,由于产品同质化,很容易由于供给过剩而进入周期底部。

同样处在底部的光伏行业是怎样的呢

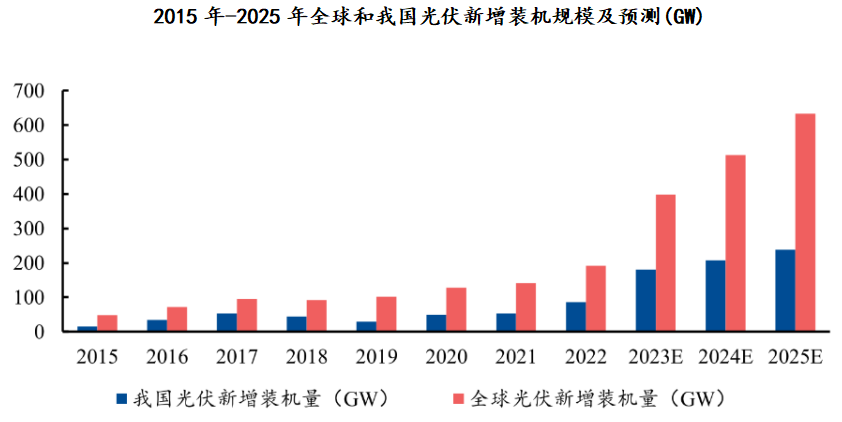

其实从需求端来看,国内外光伏组件需求量还在持续增加。

预计2024年全球光伏装机量有望达到520GW,其中,中国装机量将超过240GW,占据全球市场份额的43%。

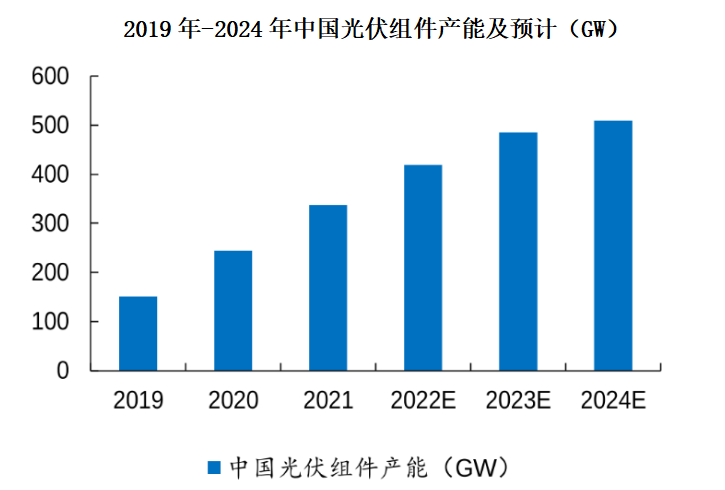

问题很大可能是出现在了供给端。不出所料,国内光伏行业产能出现了严重的过剩。

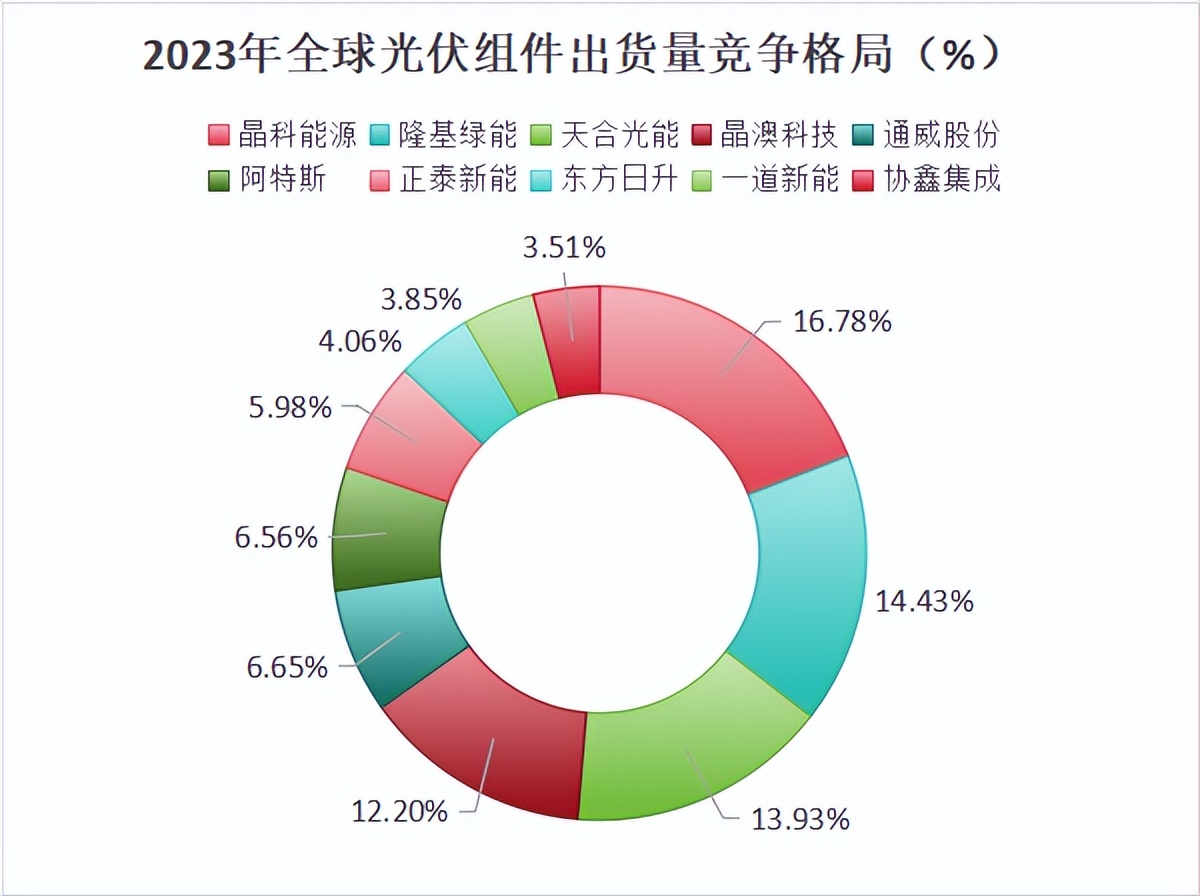

过去三年,光伏行业的大好前景吸引了晶科能源、天合光能、隆基绿能、晶澳科技、通威股份等企业不断加大产能建设。

预计2024年仅仅我国光伏产能就将达到509GW,基本上能赶上全球的需求量。而单看国内市场,产能过剩一半还多。

我国光伏企业的出路在哪呢

一方面,今年5月行业协会开始干预,光伏行业落后产能将加速出清,整体反转信号明确。

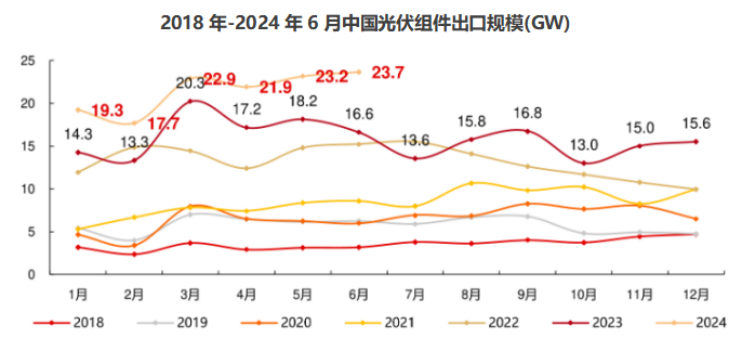

另一方面,国内市场接近饱和,那么最好的方法就是出海。2024年上半年,我国光伏组件的出口量达到128.69GW,同比增长29%。

说到光伏出海,那就不得不提到钧达股份

钧达股份主营业务是中高端光伏电池,是N型TOP光伏电池的领跑者,2023年市占率达到58%,全球排名第一。

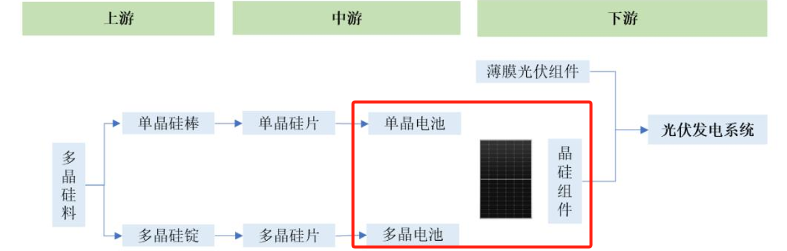

公司处在整个光伏产业链的中下游,对市场信号极为敏感,能够率先享受行业复苏的红利。

为了能够走出国内产能过剩的困境,顺利出海,钧达股份直接停止国内扩产,投资方向全面转向海外。

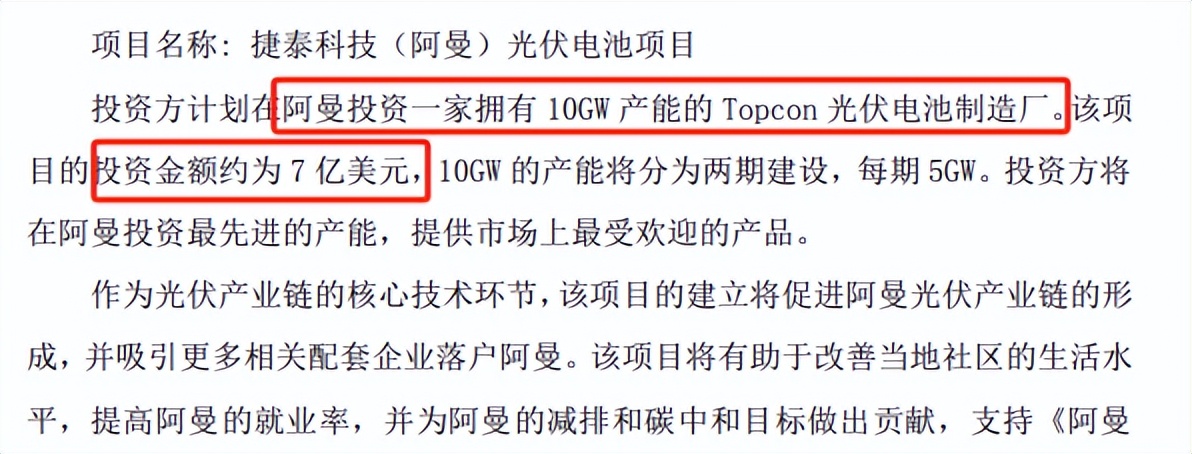

2024年6月13日,钧达股份发布公告称将在阿曼计划投资50亿元人民币来建设TOPCon光伏电池项目。

为了募集足够的资金,2023年2月,钧达股份还提交了港股上市说明书,如今也已经过会。如果项目顺利,钧达股份将成为国内首家光伏电池行业“A+H”上市公司,未来估值也将得到重塑。

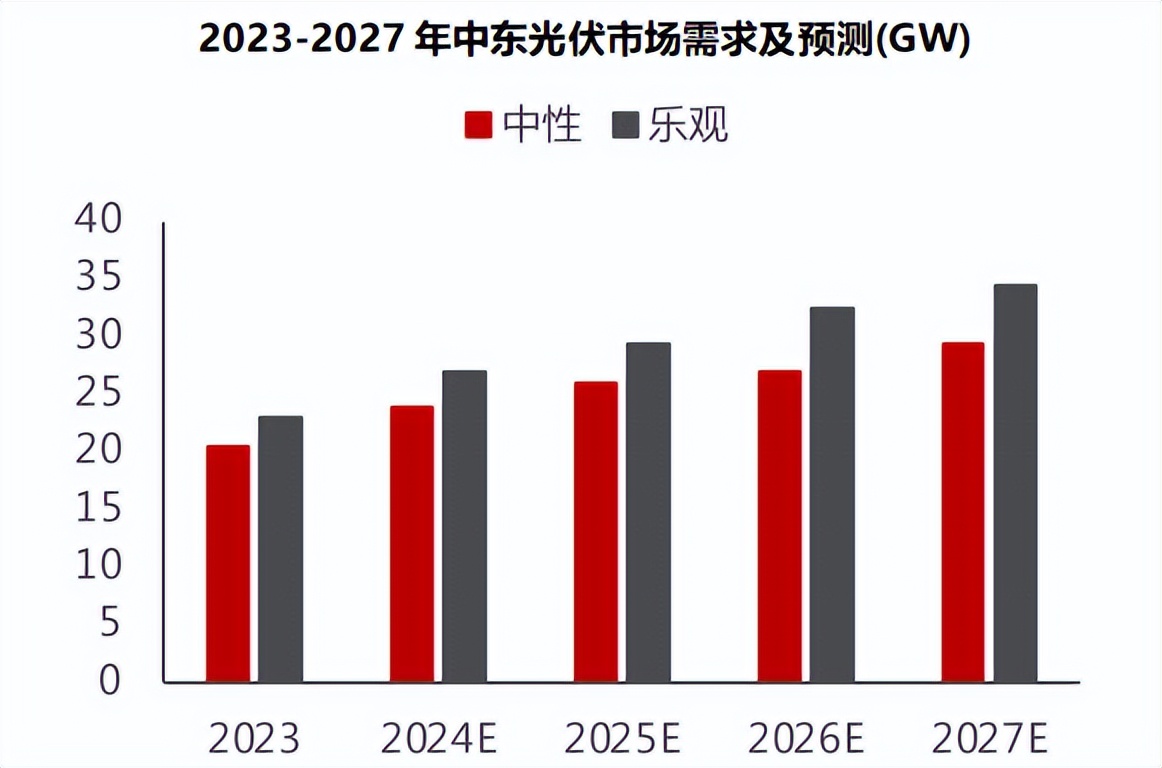

阿曼地处中东,是全球最大的光伏潜在市场。乐观情况下,预计到2027年,中东光伏市场需求将达到35GW,增量空间巨大。

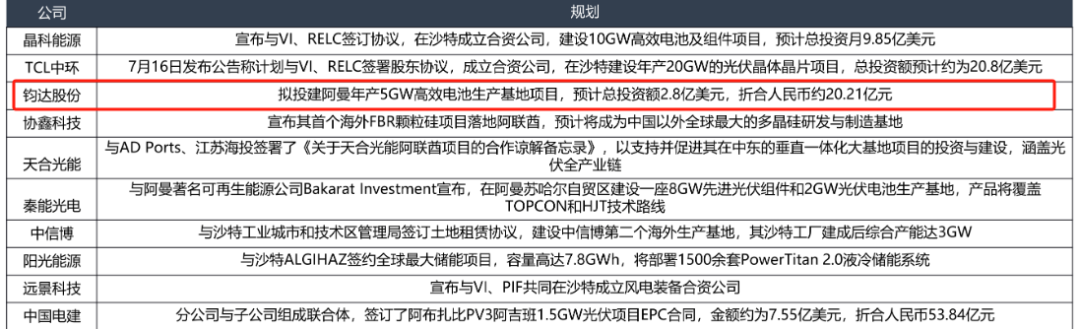

国内光伏巨头们也纷纷奔赴中东掘金。晶科能源、TCL中环、天合光能、阳光能源等企业纷纷在中东投资建厂。

但是,钧达股份超前布局,属于中东地区第一笔真金白银的投资,建成之后也将优先享受市场红利。

而且,钧达股份的海外布局还更为“先进”

虽然已有多家光伏企业在海外布局电池生产基地,但是都是PERC。

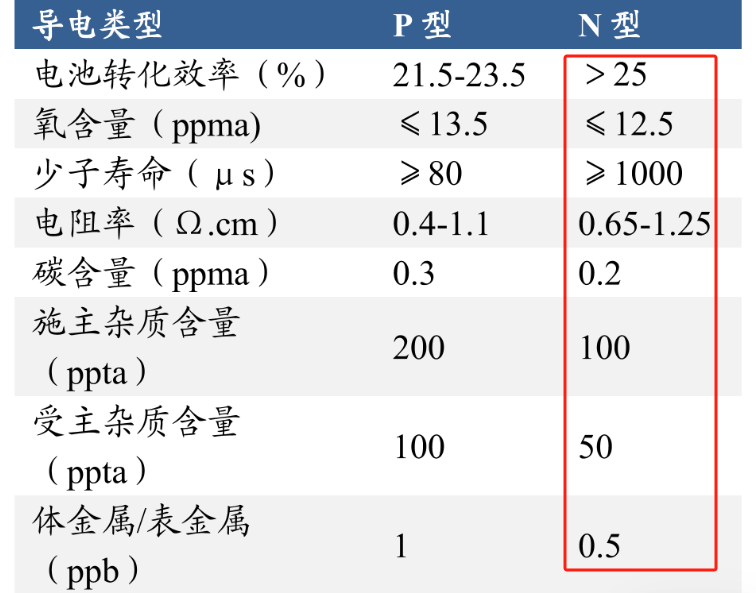

PERC和TOPCon是光伏电池的两种技术。N型电池较P型具备天然优势,是提升电池转化效率,技术过渡的最优选择。

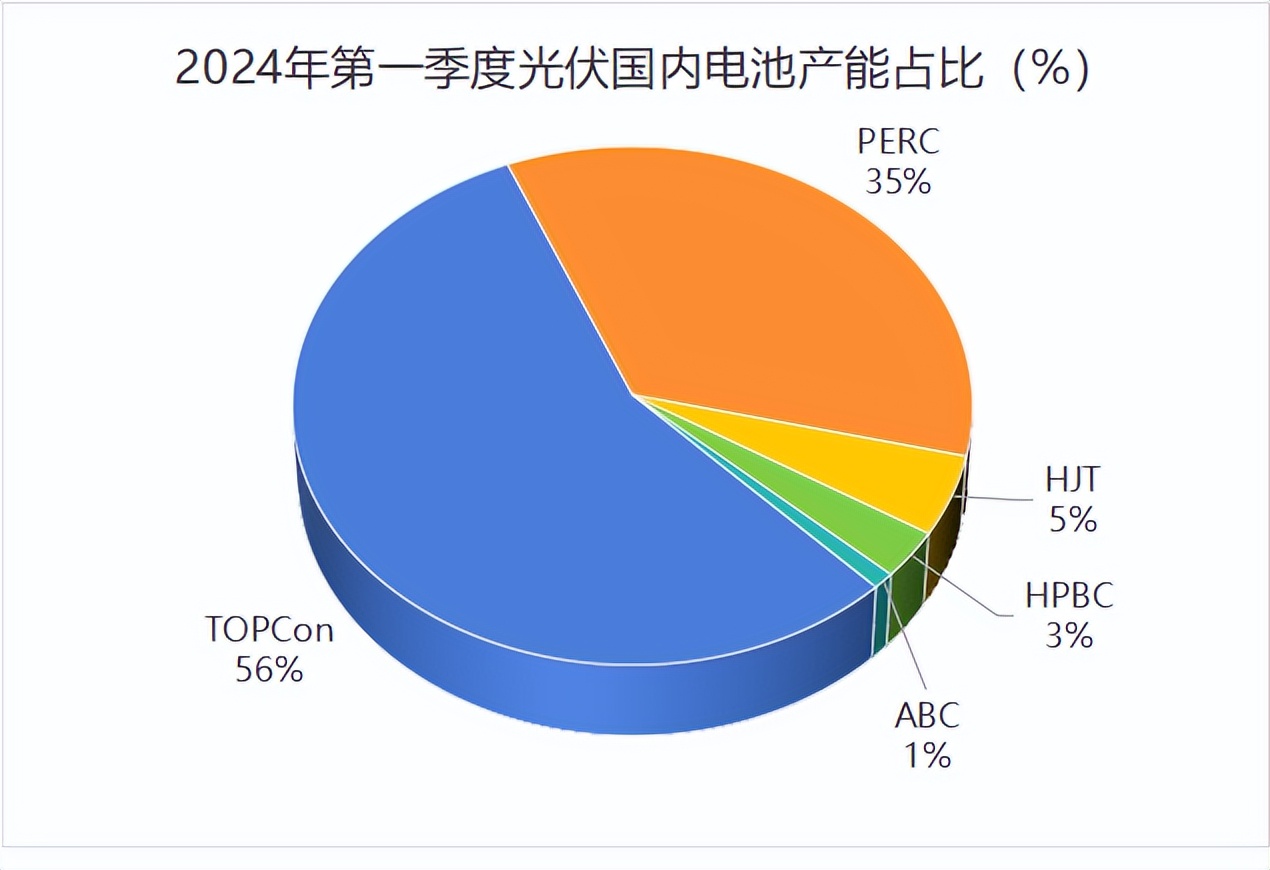

2024年第一季度,TOPCon占光伏国内电池产能超56%。预计到2024年底,光伏行业电池产能预计不足1000GW,其中TOPCon电池产能在800GW左右。

钧达股份海外投资的就是TOPCon技术,这将会补齐海外高端电池片产能缺口。

从钧达股份海外营收的情况来看,虽然占比不高,但是随着海外布局的完善,公司海外营收增长迅速。

2024年一季度,钧达股份实现海外销售4.31亿元,海外销售占比从2022年度的0.29%大幅提升到2024年一季度11.62%。

除了海外布局,钧达股份自从转型光伏以来,表现就极为亮眼

钧达股份是近年来跨界转型光伏最为成功的企业之一,一夜之间成为光伏“黑马”。

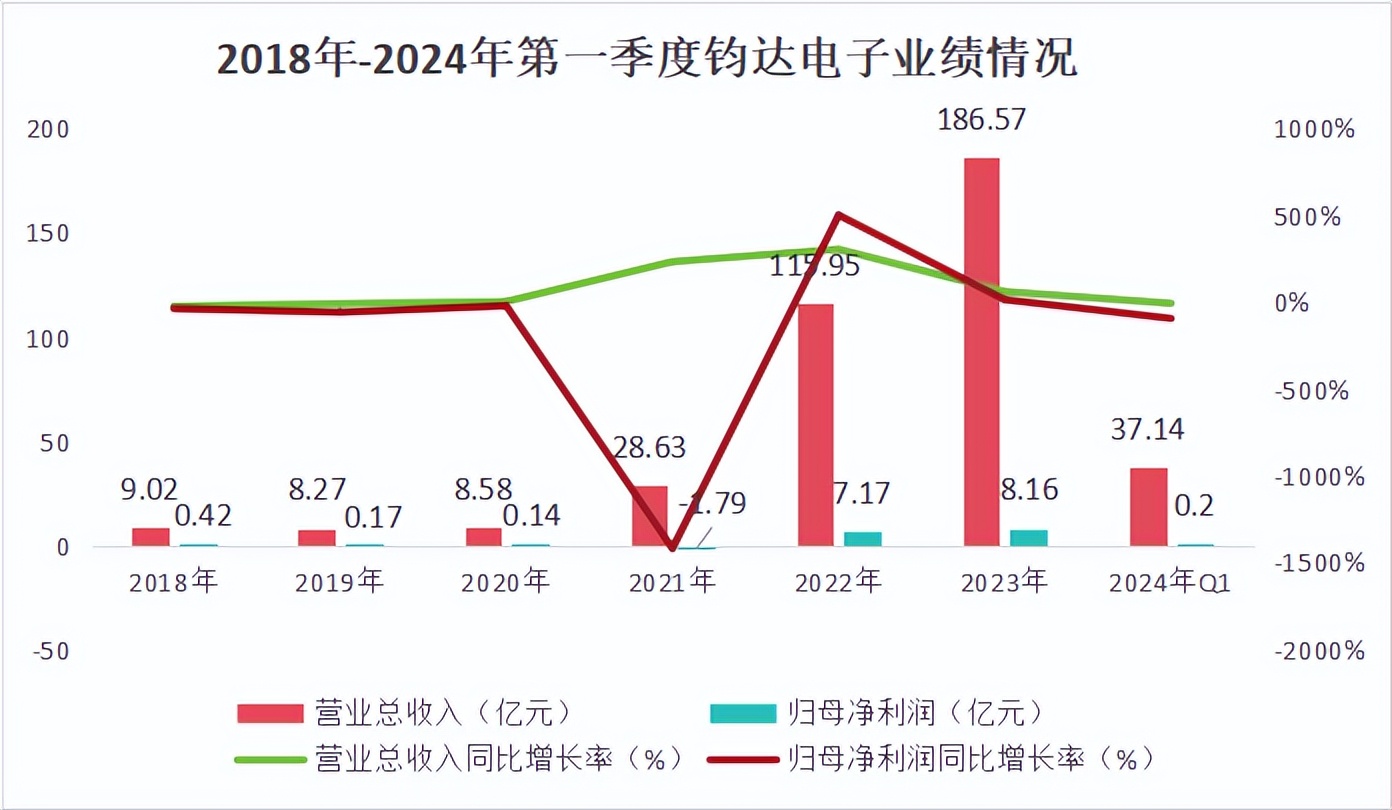

钧达股份早期从事的是汽车内外饰生意,近几年市场饱和,净利润自2018年起连续负增长,2021年更是一度亏损1.79亿元,同比大幅降低1400%。

2019年陆小红接替父亲“临危受命”,大刀阔斧,乘着“双碳”的东风开始进军光伏产业。

2021年9月,钧达股份斥资14.34亿元收购捷泰51%股权。要知道当时的捷泰虽然缺乏运营资金,但2018年以前,在光伏电池位居前三,哪怕到2022年,出货量也位居前五。

收购完成之后,钧达股份营收从2020年的8.58亿元增长到2023年的186.57亿元,3年翻了近22倍,市值最高时也涨了300多亿元。

并且,此次收购还让钧达股份深度绑定了行业巨头-晶科能源。

2023年,即使在光伏产业“严冬”时刻,晶科能源营收突破千亿,并登顶光伏组件出货量全球冠军之位,可见公司实力极为强劲。

捷泰科技但在被并购前,晶科能源一直都是公司的第一大客户和第一大供应商。

捷泰科技被钧达股份收购之后,晶科能源也随之成为钧达的第三大股东。并且钧达股份能够成功布局TOPCon技术,也离不开晶科能源。

深度绑定光伏组件绝对龙头晶科能源,将为钧达股份未来发展提供巨大的确定性。

最后,总结一下

钧达股份在N型光伏TOPCon电池领域全球第一,是我国光伏出海的领军人物。

公司拥有极强的产品和技术优势,并且深度绑定晶科能源,随着光伏产业回暖,有望迎来业绩和估值的戴维斯双击。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !