作者|苏摩

餐观局出品

时光匆匆,转眼2024年上半年已迎来终局,要问餐饮人对于2024年上半年最大的感受是什么?千言万语或许只能汇聚为一个词:难,太难了。正如一位餐饮人所言,“好像回到了2022年的餐饮黑暗时代。”

明明已经没有了疫情,也不再存在封控、禁堂食等政策,餐饮却依然陷入了集体大溃败。持续不断的价格战,越卷越低的产品价格,不断被削薄的利润,疯狂涌入跨界入局对手.....一个个噩梦仿佛重拳般不断捶打着当下的餐饮人。

有数据统计,仅2024年上半年餐饮门店倒闭数量就超过百万,几乎赶上了2023年全年数据,是2022年全年餐饮注销门店的2倍数量。无数餐饮商户们血本赔光,最后只能黯然退场,“活下去”再一次成为全体餐饮人的呐喊。

不止餐饮小品牌们挣扎在困顿中,头部餐饮品牌们的日子也不好过。奈雪的茶预计约为4.2亿元至4.9亿元;呷哺呷哺至少亏损了2.6亿元;就连当下咖啡巨头瑞幸咖啡,利润同比去年也下滑了50%....

为何会出现这样的状况?面对如此严峻形势,餐饮人该怎么做呢?为此,餐观局特意收集了当下已发财报,且具有代表性的上市餐企数据,并对此进行了深入对比分析。

餐饮巨头的上半年,实惨!

南城香创始人曾在视频里透露了上半年南城香业绩,“税费社保工资等地都在上升,流水总量也在上升,但价格在下降,利润也在下降,本该来的旺季不旺.....”真正是不该上升的上升,该上升的却下降,数据趋势很不好看。

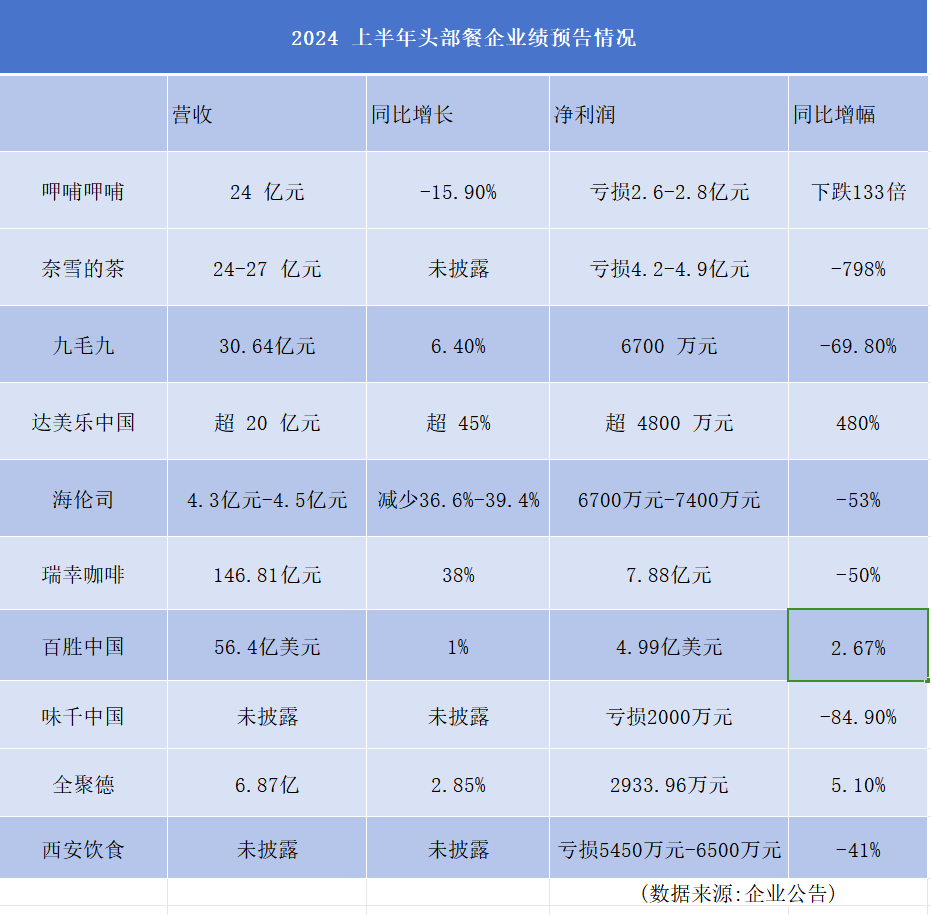

然而,南城香并不是特例。餐观局特意搜索了当下已发财报的代表性上市头部餐企,从表格中我们会发现,除了达美乐中国、全聚德、百胜中国这几家餐企之外,其他头部餐企都处于利润下滑状态,情况可谓相当惨烈。

餐观局制图

其中利润跌幅最多的无疑是呷哺呷哺。去年上半年品牌好不容易扭亏为盈,扭转了自2020年之后的跌势,如今品牌又再次由盈转亏。截至2024年6月30日止六个月未经审核综合管理账目的初步评估,预期呷哺呷哺收入约为24亿元,同比减少约15.9%;录得净亏损约2.6亿元至2.8亿元之间,相比去年同期录得的净利润212万元,取最大值的话净利润暴跌了近133倍。

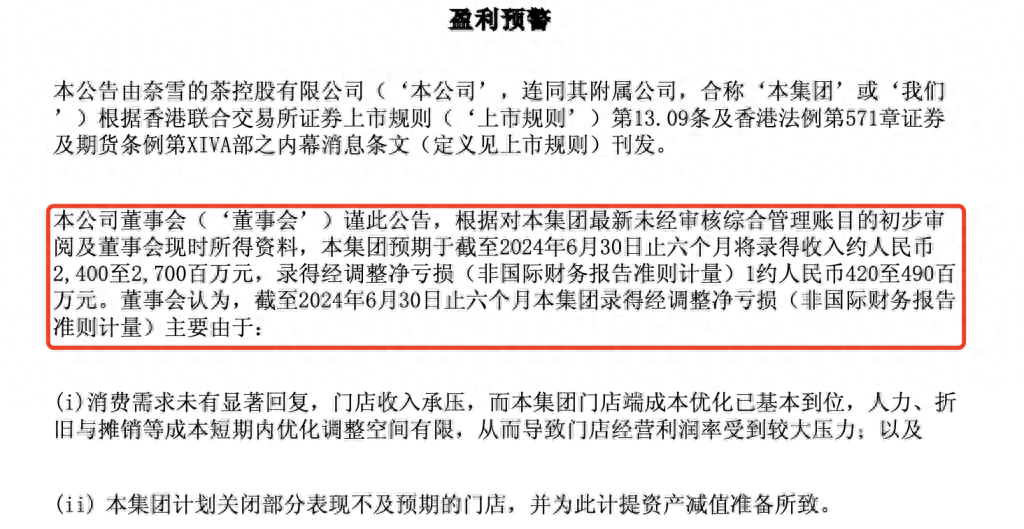

陷入同样尴尬命运的还有奈雪的茶,自2018年上市后品牌五年未实现盈利,好不容易去年盈利了7000万,今年上半年又再次陷入亏损。据奈雪的茶盈利预警公告,预计2024年上半年收入约24-27亿元,经调整净亏损(非国际财务报告准则计量)约4.2-4.9亿元,利润同比也下滑了近8倍,可怕。

奈雪的茶预警公告

一直以来以“多品牌战略”多次压中餐饮风口的九毛九,今年上半年也利润也陷入大幅下滑困境。据官网盈利预警,预计2024年上半年收入为30.64亿元,同比增长约6.4%;归母净利润不少于6700万元,相比去年同期跌了约7成。

就连去年1年开出近万门店,今年截止7月份也开出5128家门店,实打实飙店之神的瑞幸咖啡,净利润同比去年也呈现了不小的压力。据瑞幸最新披露的上半年财报,总净收入高达146.81亿元,同比增长38%,营收的确实现了大幅度增长;但净利润却只有7.88亿元左右,相比去年下滑了50%,典型的增收不增利情况。

同样营收下滑的还有小酒馆第一股海伦司,据品牌发布的公告,上半年营收4.3亿元-4.5亿元,同比减少36.6%-39.4%;净利润为6700万元-7400万元,利润下滑了53%左右。

海伦司盈利预警公告

老品牌西安饮食,净利润为-6500万元至-5450万元,净利润下滑了41%。

也就只有百胜中国、达美乐中国与全聚德,真正实现了营收、利润的双增长。据百胜中国财报显示,上半年实现营收56.4亿美元,同比增长1.24%,净利润为4.99亿美元,同比增长2.67%。

而据达美乐中国达势股份公告,预计2024年上半年总收入将不低于人民币20.0亿元,同比增长率预计不低于45.0%,经调整净利润不少于人民币4800万元,相较去年同期的亏损增长了近5倍。全聚德上半年总营收为6.87亿元,同比增长2.85%,净利润2933.96万元,同比增长5.10%。

纵览以上头部餐企营收业绩,真正可谓是哀鸿遍野,九死一生。“...史无前例的惨淡,让无数的餐饮人感到绝望。”餐饮人栗米在朋友圈写道。“亏损”几乎成了今年上半年上市餐饮品牌唯一基调,去年的餐饮复苏转眼成了梦幻泡影。

为何会这样呢?餐饮品牌们赚钱为何变得这样难了?

价格内卷不是全部原因

对于以上问题,相信不少餐饮人都是一个共同答案:卷,太卷了,整个餐饮赛道都快卷飞了!

去年还偏向于卷营销、卷产品、卷场景、卷模式、卷体验,卷各种+戏码频繁上演,但今年大家都不拐弯抹角了,开始直接赤裸裸的卷价格。3元早餐、6元奶茶、9.9元咖啡....层出不穷的低价产品,卷得餐饮人眼花缭乱。

以前只有肯德基、麦当劳、汉堡王这些洋快餐品牌出“穷鬼套餐”,现在却成为餐饮品牌标配,西少爷、老乡鸡、奈雪的茶等品牌也开始推出各种各样类型的“穷鬼套餐”。就连人均消费800+的高端餐饮品牌新荣记,上半年也推出了398元“一人食套餐”,堪称高端人士的“穷鬼套餐”。哪怕是跨界入局的山姆、宜家等品牌,也开始频推各种优惠套餐。

汉堡穷鬼套餐,图片源自网络

6月份老乡鸡更是喊出“价格回到2008年”口号,产品开始大幅度降价;7月陈记顺和喊出类似的口号“(价格)回到10年前,重回28元鲜牛肉时代”;八合里在官方微信号上发布文章《价格回到10年前》。这还不是最可怕的,有的餐饮品牌甚至已经打出了“免费吃”口号,直接将价格内卷到了“0”。

如此极端的价格内卷,造成的结果就是,餐饮品牌人均客单价大幅度下滑,以九毛九为例,据财报数据,2024年二季度太二酸菜鱼人均消费为69元,比一季度整整下降了4元;怂火锅以及九毛九西北菜人均都降了2元。类似的还有海底捞,去年人均客单就跌破了百元。呷哺呷哺客单价也已下跌的60元以下。

火锅品牌客单价下滑趋势,图源:浙商证券研报

餐企总营收=单店营收x门店总数。在门店总数不变的情况下,客单价下滑,单店营收要想覆盖成本实现盈利,就只能抢更多客流,更高翻台。但餐饮消费市场早已疲软,消费不断降级,客流量注定无法弥补价格亏损空间,门店亏损自然成为常态。即便在产品极致低价下,翻台率覆盖价格亏损,也很容易出现如瑞幸、九毛九等品牌一样的增收不增利现象。

毕竟,餐饮产品价格可以降,成本却轻易降不下。而据《2023年中国餐饮年度报告》,房租、人力、食材这三项支出基本占到了商家总成本的70-75%,再扣去税费、固定资产折旧与其他损耗,利润率通常只有5-10%。如此微薄的利润,哪怕稍微下调一点产品价格,门店可能就要跌到了0以下的亏损区域。

图片源自网络

不过,即便如此,价格内卷也不是今年上市餐企陷入亏损的全部原因。

如奈雪的茶、呷哺呷哺这两个亏损上亿的品牌,真正占亏损大头的反而是大佬们断臂求生后,大量关店造成的巨额成本损耗,参考去年海底捞。毕竟,随着价格战愈打愈烈,价格越打越低,倒闭已经成为餐饮常态。为了减少持续亏损门店的拖累,同时也是为了砍掉不符合当下消费行情的子品牌。关店止损已成为餐企迫不得已之下“刮骨疗伤”的自救手段。

奈雪的茶在财报公示里明确指出,公司计划关闭部分表现不及预期的门店,并为此计提了资产减值准备。而据餐观局所知,呷哺呷哺今年上半年已经关了旗下高端烧肉品牌“趁烧”所有门店。九毛九也已转让了“那未大叔是大厨”和“赖美丽酸汤烤鱼”两个品牌。也就是说,这些品牌上半年利润的异常巨额亏损,都与大量关店止血直接相关。

总之,一方面是价格战持续后,不断刷新的低价,导致利润被压缩,一方面是劣势品牌/门店被挤压,餐企头部不得不壮士断腕关店止损,导致利润巨额下滑。正是以上两个原因双面夹击,导致了今年上半年上市餐企业绩的惨不忍睹。

修炼内功,做好加法

很显然,“遍地黄金”时候已过去,随着价格战持续,中国餐饮已步入微利时代。而且,正如南城香创始人透露,价格战浪潮远还未冲到最高点,“往后的日子还可能更难.....”寒意逼人背景下,即便是上市头部餐企们,也难逃市场洗礼。

面对如此严峻残酷的行业环境,餐企们接下来该怎么办呢?

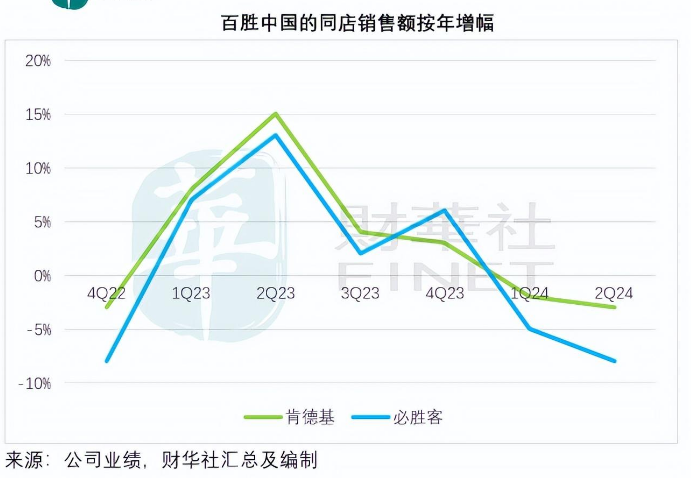

成功者是最好的指路石。以今年上半年业绩保持着不错的百胜中国为例。据财报数据,肯德基同店销售额降幅较上季的-2%进一步下降至-3%,必胜客的同店销售额降幅更由上季的-5%下降至-8%,两个品牌的单店营收额都在价格战下出现不小的下滑幅度。也就是说,百胜中国也深受价格战影响。

图片源自财华社

为何百胜中国最后依然实现盈利了呢?对此,首席执行屈翠容归结了三个核心举措:提升运营效率、聚焦性价比与产品创新,以及实施品牌店型创新。总结起来就是,一手抓极致性价比,适当进攻拓展新店型;一手在门店、运营、产品等内功修炼上下功夫,将品牌大本营筑坚固。而握好极致性价比这把利器前提就是,做好品牌内功修炼。

正如餐饮资深专家郎禄媛所言,“在当下这个价格极致内卷的时代,产品价格的比拼本质早已成为综合实力的比拼,餐企需要做的就是从前端定位到门店经营,再到后期供应链系统全方面优化,努力成为各项都在线的“六边形战士”,让自己没有明显短板,如此才经得起降价潮的持久冲击。”甚至,还能如瑞幸、达美乐一样,继续高速拓店进攻新市场,充分发挥品牌的头部效应。

所以,哪怕是在价格战时代,想要业绩逆袭,也必须沉下来好好修炼内功,补齐短板。

图片源自网络

同时,餐观局纵观肯德基、瑞幸、达美乐近半年的动作,发现这些大佬赢家几乎都在做一件事:即尽可能以低成本形式,在现有门店利润上做加法。比如瑞幸咖啡,就开始在产品菜单上开始叠加热门新茶饮品类,今年上半年瑞幸不仅推出了柠檬茶,近日还杀入了奶茶腹地,推出9.9元轻乳系列。肯德基的肯悦咖啡,门店与肯德基“肩并肩”,甚至内部都是相通的,虽然有独立点餐台,更是相当于在肯德基门店上加了个“档口店”。

此外,瑞幸、肯德基等品牌还开始将门店开入医院、公园、大学校园、菜市场,加油站、高速公路服务区、火车站、地铁等人流汇聚区域,通过入局不同的消费区域,抓取更多“碎片化”的消费需求。

这是环境逼迫下无奈却也明智的一种选择。“在这样一个寒气凛冽的时刻,稍有不慎餐企就可能举步维艰。做加法已成为当下餐企应对价格内卷,客流下滑的保命技能。”一个匿名餐饮人说道。“现金流就是餐厅生命线,只有充分发挥螺狮壳里做道场能力,最大化加出最多的门店利润,品牌才能更好的对抗周期,生存下去。”

修炼好内功,做好利润的加法,哪怕只能赚些辛苦钱,也好过直接被挤下牌桌,毕竟一旦出局未来可能就再也上不去。

*转发或引用须表明来源于餐观局,否则将追究侵权责任

本文作者可以追加内容哦 !