$亿帆医药(SZ002019)$

亿帆的亿立舒国内代理给了正大天晴。中国生物制药(港股)今天出半年报了,也就是正大天晴母公司,有关亿立舒和创新药的描述还是相对客观的,相对来说比较具有参考价值。

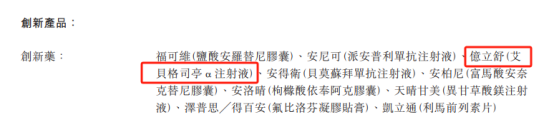

首先,亿立舒作为今年刚上市的药品就在创新药产品列表中排在第三位,足见对这款药的重视。

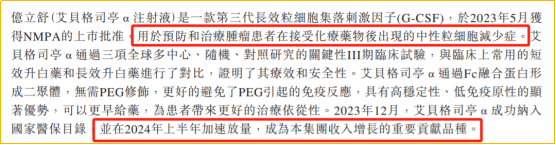

重要信息是2024年上半年加速放量,已经成为收入增长的重要贡献品种。从这样的表述不难看出,中国生物制药对这块创新药的增量还是比较满意的。

中生营收体量是158.7亿,增量是16亿,亿帆亿立舒在这16亿的增量占比必定不少。

再具体一下,中生肿瘤药物收入53.6亿,增长19.5%,增量8.75亿。由于2023年上半年亿立舒还未上市,所以,2024上半年亿立舒的销量就在这8.75亿之中。

肿瘤药包括安罗替尼、安尼可、亿立舒、安得卫、安柏尼、安洛晴、安倍斯(贝伐珠单抗注射液)、得利妥(利妥昔单抗注射液)、赛妥(注射用曲妥珠单抗)。

其中,安罗替尼2022年销售额40亿+、2023年也是40亿+,可见规模体量已经稳定,增量不大,安得卫、安柏尼、安洛晴是2024年上半年上市销售的,增量应该也不大。

安尼可2021-2022年及2023年上半年市场销售额2.12亿元、5.58亿元、1.89亿元,我觉得今年上半年的增量也不大。

剩下的安倍斯(贝伐珠单抗注射液)、得利妥(利妥昔单抗注射液)、赛妥(注射用曲妥珠单抗)都属于单抗的生物类似药,这个赛道已经比较拥挤,对增量贡献不大。所以,个人推测亿立舒上半年销售额应该至少在5亿以上,范围就是5-8亿之间。

亿立舒刚市场不久就能加速放量,说明这款产品的潜力大。

最近创新药龙头企业业绩频频超预期,其实也印证了之前我们的观点,创新药产业逐渐走上业绩释放、估值提升的道路。

追加内容

本文作者可以追加内容哦 !