大家把对一只股票的持仓时间分为短期、中期和长期,无论是哪一种,最终还是想要抹平波动损失换来高收益。对于短期而言,操作逻辑可能在于交易信息和技术面;对于中长期,投资者可能更看中公司持续的赚钱能力,无论是以分红还是资本利得等方式带来的回馈,总得有一种。

学过金融的人大多数都学习过有效市场假说,按照尤金珐玛的说法,有效市场假说分为三种情况,弱势有效市场、半强势有效市场、强势有效市场。按照这个理论,如果A股是弱势有效市场,技术分析失去作用,股价反应了过去历史的所有证券价格信息,基本面可以获取超额利润;如果A股是半强势有效市场,市场反映了所有的公开信息,基本面失去作用,内幕消息获得超额收益;如果A股是强势有效市场,任何信息都无法获取超额收益。

显然,当前A股给出最多的解释是,A股处于弱势有效市场,因为A股存在大量投机分子,很多人对基本面不在乎,依靠技术面获得超额收益,我这里不讨论技术面到底行不行,因为有很多时候也需要技术面作为辅助来判断当前市场状况。

说了挺多的,就是告诉大家,基本面分析在A股仍可大有作为,只是很多人不关注它,甚至对它有误解。

从我个人来讲,分析股票的乐趣不亚于看球赛、游泳、散步,我好像总可以从中获得一些特别的乐趣。当然,任何一只股票的分析都要对得起自己,对得起自己的良心,我只是作为一名局外人的客观角度聊一聊那些或许能让大家感觉血脉喷张的故事。

潍柴动力从2024年4月17日19.02元/股持续下滑到12.95元/股,下跌幅度超过30%,市盈率也一度下滑至11.58,到底是公司经营出现了重大变故,还是股价被低估,这里我不多做判断,我只想把潍柴底裤看穿,看看公司这些年到底经历了什么。

一、中报预增+董事长变更

归母净利润50亿元,同比增长50%

50岁马常海接棒

二、成长性分析(逆“市”而行,近十年维持增长势头)

其实大家看图更加一目了然,除了2022年受到经济增速放缓、物流不畅等因素影响,重卡销售遭遇滑铁卢,中国重卡行业销量为 67.19 万辆,同比下滑 51.8%,导致2022年整体营收情况大幅下滑,尤其是国内三年疫情拉低了国内销售,在这种巨变下,潍柴仍然保持着较好的增长势头。

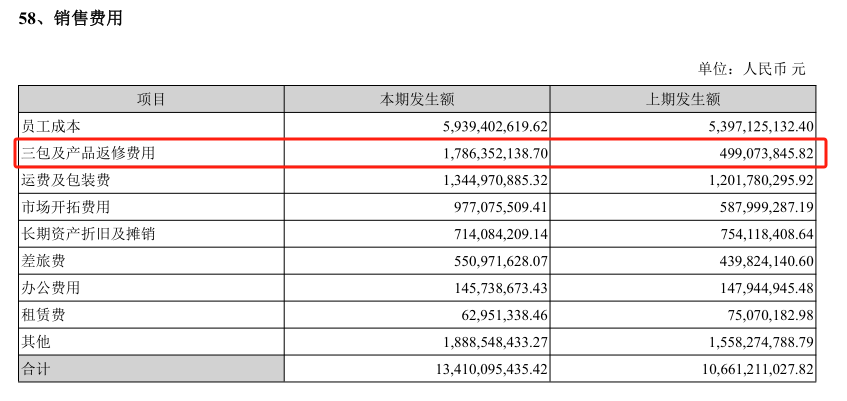

二、盈利性分析(销售毛利率维持正常,三包及产品返修费用剧增256%)

其实看到这个数据我是不开心的,去除掉疫情三年数据,整体上毛利并没有太大的变化,甚至有一点的下滑。在业绩整体向上的过程中,2023年对应的管理费用在上涨,其中员工成本涨幅最大,同比增长25.78%达到134亿元,但员工总人数2023年仅增加1181人到47623人,相差如此之大,经过我仔细核对,发现增加的开支是由三包及产品返修费用造成的,喜忧参半吧。

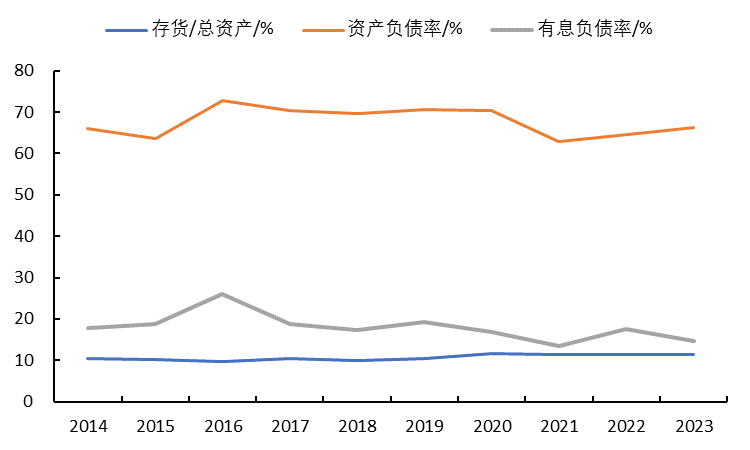

三、资产质量分析(存货及跌价损失是公司必须而且要解决的头等事情)

这一部分我分析的数据比较多,我就不一一赘述了,我挑几个变动比较大的,同时也容易大家忽视的点。

固定资产随着总资产同步扩表,新购置机械设备成为新增量,这部分数据还是值得期待的。

但这里面也有一个比较严重的问题,存货以及存货跌价损失增速也很快,尤其2023年存货达到了378亿元,如此高的存货带来的问题就是高的存货跌价损失,仅2023年存货跌价损失达到了23亿元,而且资产负债率维持高位,固定资产占比较小的情况下,这种行为无异于自杀,公司应该十分重视存货管理,提高融资效率,减少存货。

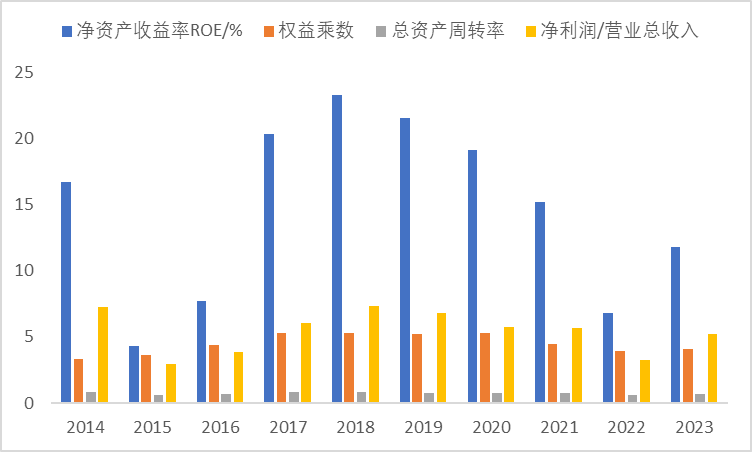

四、杜邦分析(弱复苏弱需求局面,总资产周转率需进一步提高)

ROE是衡量企业盈利能力最核心的指标,根据公司近十年的数据,ROE处于一个大幅下滑的状况,核心因素在于总资产周转率太低,资产周转速度太慢,同时高负债扩表未能进一步消化库存,在当下弱复苏,弱需求局面,解决好库存既能直接改善销售利润率,又能间接改善权益乘数。

五、营运能力(企业上下游议价能力较强,营运能力维持稳定)

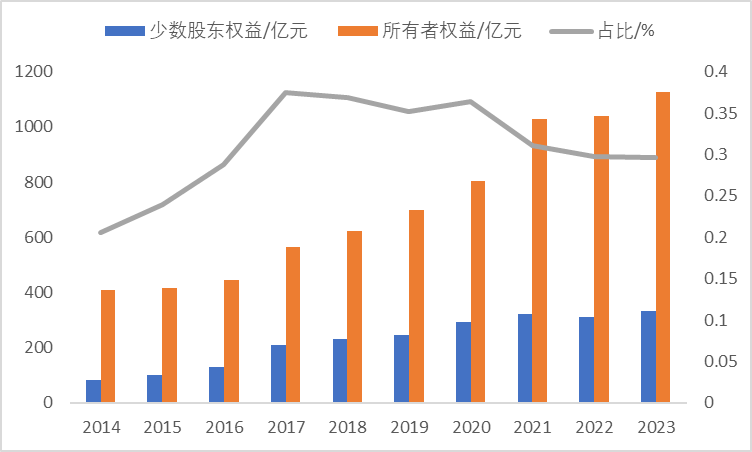

六、所有者权益(归母净利润进一步扩大)

七、销售模式(直销经销模式并举,双市场销售有望进一步突破)

从图标能清晰的看出来,当前国外销售呈现一个持续上涨的局面,国内因为经济波动,下滑,但整体仍然呈现一个稳定上涨的态势,尤其是当前随着国内市场进一步复苏,国内这部分增速或超过国外增速,未来还是很好看双市场带来的增量。

公司发动机产品销售主要采用直销 B2B 模式,直接面向整车整机配套厂家销售产品。公司营销系统下设商用车动力总成销售公司、工程机械动力总成销售公司、农业装备动力总成销售公司、液压传动总成销售公司、进出口公司等,负责相应行业市场的发动机配套、销售以及服务工作。公司专门设立后市场和客服部门,发动机配件销售主要采用分销B2C 模式,在全国建立了 70 余家备品中心库、7000 余家特约维修服务中心组成的售后服务网络,为客户提供高效、便捷的售后服务。

八、产品分析(看好智能物流和农业装备带来的增量)

公司投资项目侧重于研发试验能力提升、产品质量提升、液压动力总成、新能源产品开发及量产、海洋装备制造、人工智能等方面,这部分体现在智能物流和农业装备上面。整体毛利率超过整车和零部件,未来还能随着市场需求进一步释放。

综合来看,未来随着国内市场的复苏,公司的营收上涨的空间仍然很大,而且如此低的市盈率也许是再难遇到,公司可以打的牌还有很多,仅存货管理上能够释放的利润也许就能超过十亿,这可是占到了2023年全年利润的11%,当然,这也暴露出公司的一些管理问题,不怕有问题,就怕不作为。

严重被低估的潍柴迎来新的董事长,国内弱复苏局面迎来释放机会,未来公司势必会走向一个新的高度。

本文作者可以追加内容哦 !