国内医药市场规模快速发展。

随着人口老龄化程度的不断加深,国内慢病药物、抗肿瘤药物、心脑血管药物以及血制品等老年用药的市场需求持续增长。

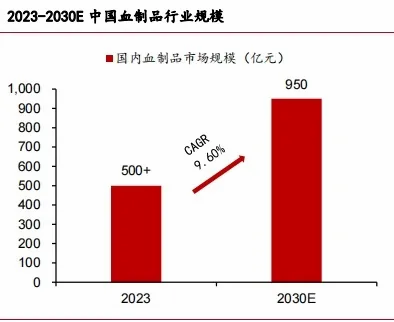

以血制品市场为例,国内市场规模已经超过500亿元,这也为行业内公司发展提供了充足的空间。

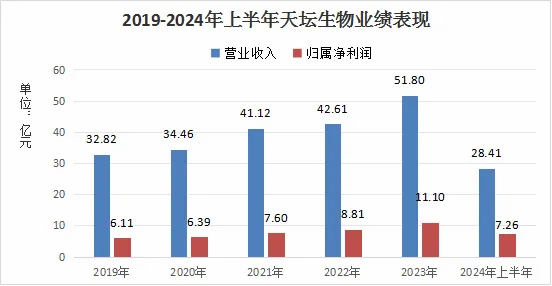

天坛生物前身是卫生部北京生物制品研究所,是国内最早开始从事血液制品工业化生产的企业,在市场需求庞大的背景下,历年来的业绩表现也相当不错。

从2019年到2023年,公司营收复合增长率达到12%,归母净利润复合增长率达到16%,天坛生物多年来实现了业绩稳步增长。

2024年上半年公司总营收28.41亿元,同比增长5.6%,归母净利润7.26亿元,同比增长29.4%,延续了前几年业绩增长的势头。

由于血制品行业非常特殊,国家在2001年之后没有再批准设立新的血液制品生产企业,行业进入壁垒极高,牌照具有非常高的稀缺性。

目前国内血制品行业总共有不到30家公司,其中天坛生物、上海莱士、华兰生物、派林生物等几家公司在行业内具有明显的头部优势。

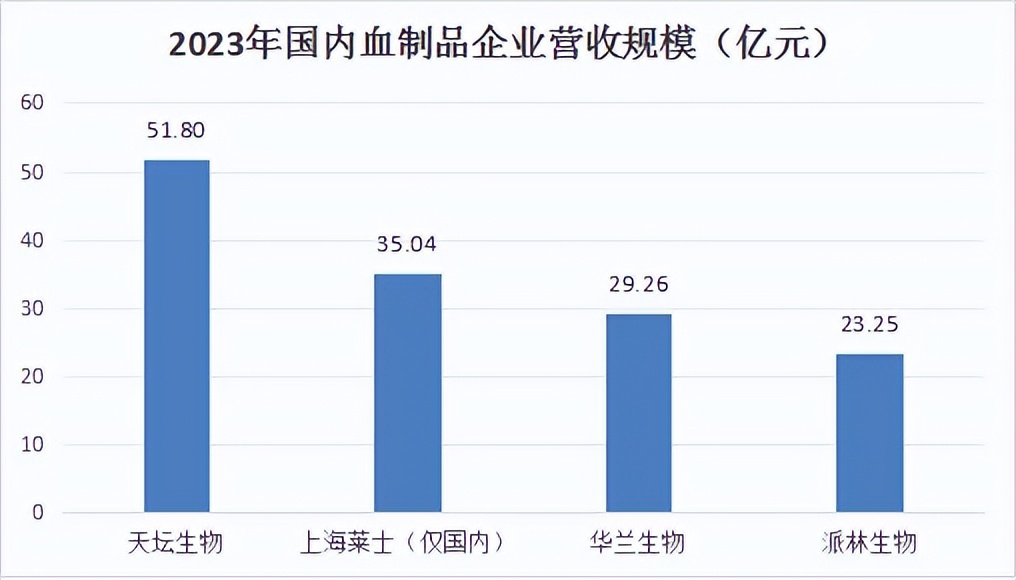

首先从营收规模来看,天坛生物居首。

2023年中国市场规模超过500亿元,其中天坛生物营收51.80亿元,上海莱士营收78.21亿元,华兰生物血制品营收29.26亿元,派林生物营收23.25亿元。

从整体来看,上海莱士的营收看似比天坛生物还要高出26亿元,主要是其中还包括了35.04亿元的进口白蛋白产品,来源于自身产能的营收只有43.17亿元。

因此从国内血制品生产销售的角度来看,天坛生物营收规模位居国内企业之首,堪称业内“茅台”。

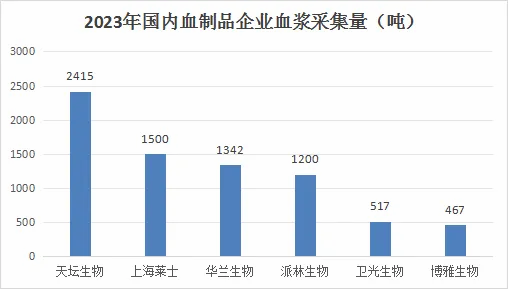

我们国家规定血液制品的原材料必须是健康人血浆,只能通过单采血浆站获取,不能通过传统药品的合成等工艺技术获得。

因此,哪家公司的血浆采集量最多,哪家公司的血制品营收规模也就越大。更多的血浆采集量也就需要更多的采集站,以及提高站点的血浆采集量。

看官别走,点个关注:洞察经济趋势,把握投资机会!

截至2023年年底,国内血浆采集站总共有320家,血浆采集量超过12000吨。天坛生物以102家血浆采集站,以及2415吨的血浆采集量,双双位居行业首位。

天坛生物能够在国内血制品行业拥有明显的规模优势,正是依靠公司在血浆站和血浆采集量方面的优势,产能优势毫无争议。

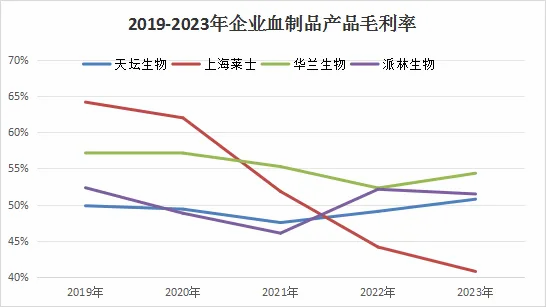

其次从盈利能力来看,天坛生物略有不足,还有继续提升的空间。

天坛生物2023年之前的毛利率保持在50%左右,从国内前四大公司对比来看,公司的毛利率和派林生物差不多,但是相比华兰生物55%左右的毛利率来说,还是有相当的差距。

即便是毛利率看起来逐年下滑的上海莱士,也是因为低毛利的进口白蛋白的营收逐年增加。

以2023年为例,上海莱士除去进口业务的部分之后,国内血制品业务的毛利率高达61.50%,反而是四家公司中最强的表现。

天坛生物之前的毛利率劣势和产品结构有关,静注人免疫球蛋白和人血白蛋白占到公司2023年营收的88%,但是这两大业务的毛利率都在50%左右,远不如其他血制品产品60%左右的毛利率,这导致公司的血浆吨利润要少于国内同行。

当然,天坛生物也已经意识到这个问题,正在逐步增加高毛利的人凝血酶原复合物、人凝血因子VIII等其他血制品的销量占比,2024年一季度的毛利率已经上升到56.08%,未来毛还有继续提升的空间。

从国内血制品的供需情况来看,天坛生物的业绩还有很大的增长空间。

一方面,国内血制品需求量极大,产品供不应求。

2023年中国血制品行业市场规模超过500亿元,随着老龄化趋势的加剧,国内血制品的需求持续增加,预计2030年市场规模将增长到950亿元,复合增长率达到9.6%。

相比市场对血制品产品的需求,国内企业的产能明显不足,前几年的进口规模都保持在50%左右的水平,市场处于明显的供不应求状态。

天坛生物作为国内采浆站数量最多的企业,2023年的采浆量占到全国的20%,随着新建浆站采浆量的逐步提高,公司采浆总量有望继续上升,血制品产能增加,成为业绩增长的重要保障。

另一方面,高毛利品种占比逐步提升,公司盈利能力提高。

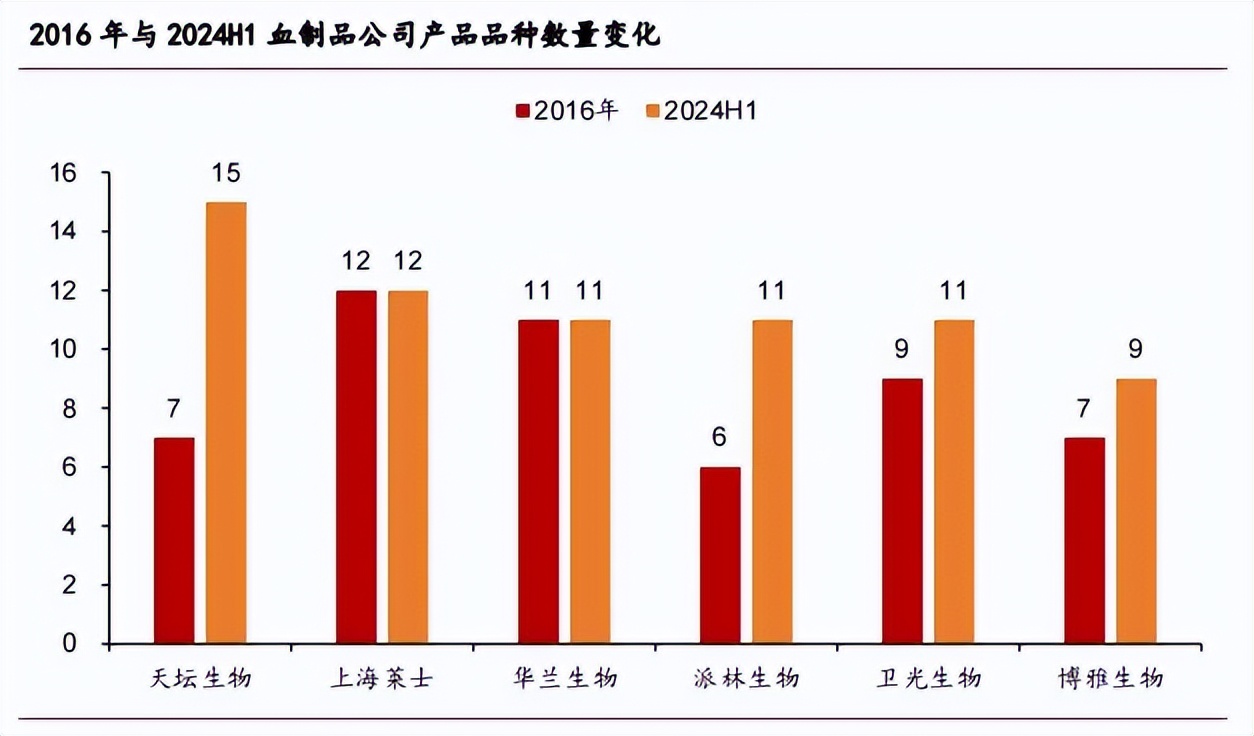

从血制品行业发展的历史经验来看,哪家公司生产的血制品品种越多,血浆利用率越高,公司的盈利能力也就越高。

天坛生物通过外延扩张和技术研发,产品种类从2016年的7种增加到2024年一季度的15种,成为国内产品种类最多的血制品企业,盈利能力有了进一步上升的空间。

另外,国外企业能够分离20多种产品,公司目前最多只能分离15种产品,在血浆利用率方面,公司还有进一步上升的潜在空间,也是公司未来需要继续努力的地方。

最后我们再从估值角度来看下天坛生物的表现。

一家公司的市值等于每股价格*总股本,而每股价格=每股收益*市盈率。公司市值一方面和业绩长期正相关,另一方面又和市盈率短线波动密切相关。

天坛生物多年来的业绩都非常不错的,而且接下来继续增长的空间也很大,市盈率成为公司市值短期波动的主要因素。

从最近5年市盈率的走势来看,历史市盈率的30分位值为43.23,天坛生物在8月13日的滚动市盈率为38.34,位于30分位之下,纵向对比处于低估状态。

从血制品行业整体来看,截止8月13日,上海莱士滚动市盈率为28.04,华兰生物滚动市盈率为20.87,派林生物滚动市盈率为27.25,业内市盈率中位数为20.83。

从行业横向对比来看,天坛生物作为业内龙头,市盈率在行业处于较高水平,估值存在一定的溢价空间。

整体来说,天坛生物拥有国内最多的血浆采集站,随着产量的逐步上升,以及高毛利产品占比的提高,盈利能力逐步提高,公司业绩稳步增长并没有太大难度。

本文作者可以追加内容哦 !