前阵子有个话题很火,说一杯奶茶钱,就可以打一针HPV疫苗。

这个话并没有错,因为8月4日山东的一次采购,沃森生物报出来的价格就是27.5元/支,虽然是二价的,但也足够便宜了。

以前我分析过一次沃森生物,讲了公司无实控人的经历,还有多次买卖子公司的迷雾,因此惹出了麻烦,文章也被删了。

今天讲智飞生物,不知道会不会是同样的待遇。

智飞生物是一家非常简单的公司,创始人是蒋仁生和刘俊辉,两人是防疫站的同事。

2002年一起出资买下一家有疫苗资质的公司,改成了现在的智飞生物。

但是当时公司很穷,蒋仁生想走捷径,希望代理销售别人的产品,而刘俊辉想投钱自己研发,道不同不相为谋,两人分道扬镳。

刘俊辉就带着团队,和“李云春”一起创立了现在的沃森生物。

蒋仁生就一个人带领着智飞生物,走上了疫苗代理这条路,一直到现在。

第一款代理成功的疫苗就是兰州所研发的“A+C脑膜炎疫苗”,因为2005年很多地方出现了“C群脑膜炎球菌”,智飞生物凭此赚到了第一桶金。

随后不断地扩展代理产品的数量,2010年给做上市了,纯粹就是一家销售公司。

当然公司也是有自研产品的,但是自从2016年之后,自研产品占比越来越低,代理产品占比越来越高。

因为我们是不允许国外的疫苗产品直接送到接种机构的,因为一旦出问题,没法跑国外去追究责任。

所以进口疫苗必须经过代理,然后代理商负全部责任。

这个时候智飞生物就抱上了默沙东的大腿,成功拿下默沙东的独家代理权。

默沙东作为国际巨头,实力确实非常强,研发出来的产品也足够好,智飞生物那几年背靠默沙东赚了很多钱。

轻松钱赚多了确实会走向懒惰,智飞生物完全没有投钱做研发的动力,导致自研产品毫无竞争力,2023年代理产品营收519亿,自研产品营收才区区10个亿。

这里面头等功臣就是代理的默沙东九价HPV疫苗,市场非常火爆,真的是一针难求,不找黄牛加价买的话,自己根本买不到。

但是今年以来,HPV疫苗市场注定会开启一场大乱斗模式,因为国产疫苗已经在扶摇直上。

现在市场上的HPV疫苗主要有五款,分别是智飞生物代理默沙东的四价HPV和九价HPV,葛兰素史克的二价HPV,万泰生物的二价HPV,沃森生物的二价HPV。

二价HPV刚才说了,现在已经竞争到只需要一杯奶茶钱就可以接种。

四价HPV的兴起是有原因的,之前默沙东的九价HPV因为有年龄限制,很多女性接种不了,又想用好一点的,所以退而求其次选择四价HPV。

但是后来默沙东的九价HPV又加宽了年龄区间,所以不在乎钱的人自然会抛弃四价HPV,这在智飞生物去年年报就有所表现。

上图的五款疫苗就是代理默沙东的产品,其中四价HPV去年签发量1034万支,同比下降26%,以后还会继续下滑。

但是去年的九价HPV卖得依然很好,签发量3655万支,同比大增136%。

可是从今年以后,就没那么好卖了,先来看一季度的表现。

今年一季度智飞生物营收114亿,同比增长2%。

几乎停滞的营收,已经不再有往日的辉煌了。

去年代理产品贡献了98%的营收,这里面主要又是靠HPV疫苗。

四价HPV疫苗肯定是大幅度下滑的,九价HPV表现还行,但是第二季度就不一定了。

从默沙东上半年在国内的签发批次来看,第一季度四价HPV签发2批次,第二季度却是0次。

第一季度九价HPV签发24批次,第二季度签发38批次,环比增长了不少,但是依然比不上去年同期。

现在智飞生物还没有公布半年报,无从判断业务的具体情况。

但是默沙东已经发布了第二季度财报,我们可以大概推测一下。

今年第二季度默沙东的HPV疫苗收入24.8亿美元,同比增长1%,从各地区贡献的收入情况来看,除了中国市场之外,其他市场的收入都有双位数的增长。

虽然默沙东60%以上的HPV疫苗卖给了我们,但是很显然,第二季度我们给他拖后腿了。

换句话说,智飞生物给默沙东拖后腿了,大概让默沙东在中国市场业绩下滑了5%左右。

默沙东给出的解释是发货时间导致的,事实上是我们的HPV疫苗行业已经有了大变动。

那么理论上,智飞生物第二季度的业绩同比大概率是下滑的。

即便不是第二季度,也是下半年的事情,因为未来的九价HPV疫苗,已经不是默沙东一家独大了。

首先是万泰生物的九价HPV疫苗,已经研发得差不多了,正在建设生产线,根据公司的说法,总共6条生产线,分两期建设,现在有两条生产线已经完成了一期建设。

甚至市场上还有传闻,很可能今年的年底,万泰的九价HPV就会获批。

即便今年不能获批,我觉得明年也差不多了。

想都不用想,只要万泰的九价HPV疫苗上市,一定是降价抢市场,把二价HPV走过的路再走一遍。

因为从2023年开始,万泰生物业绩一降再降,急需一款产品来力挽狂澜。

这也是万泰生物近一年的市值居然还能稳住的原因,大家看重的就是这一点。

除了万泰生物,还有多家公司也看上了HPV疫苗这个市场,比如沃森生物、瑞科生物、康乐卫士、博唯生物等等。

而且不止是九价HPV,现在11价、14价、15价甚至更高价的,都已经在研发了。

相比之下,智飞生物没有研发能力,仅仅靠营销渠道的优势,一定会很难受,因为默沙东也要赚钱。

再说疫苗这东西,供应商从来都是弱势地位,所谓的渠道优势,真不一定会带来多少竞争力。

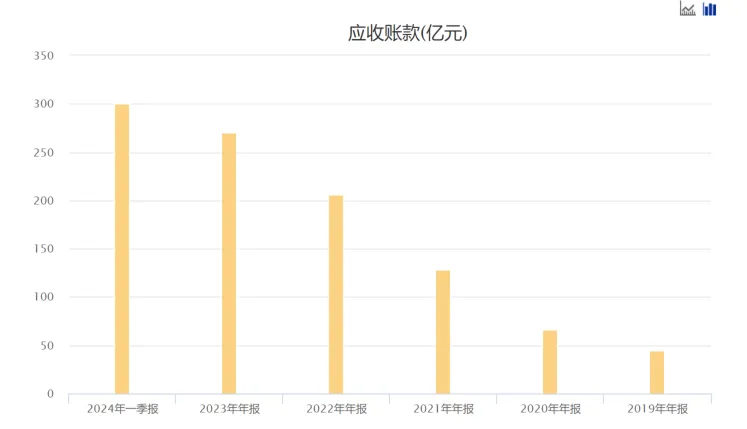

上图是智飞生物近几年的应收款,短短5年时间,应收款从44亿猛涨到300亿。

这里面有销量增长,而结款本来就有周期的原因,但是也说明了下游客户地位之强势。

一旦有竞品上市,智飞生物的地位将会更弱,业绩一定会急剧下滑。

除非公司重新找到一款可以媲美九价HPV疫苗的产品,目前来看是还没有的。

首先现在市场规模庞大的主流疫苗,已经不存在独家代理的机会了。

然后智飞生物自主研发的疫苗,进度在临床Ⅲ期及之后的,总共有8款产品。

如上图所示,主要是狂犬疫苗、流感疫苗、肺炎疫苗和脑膜炎疫苗,市场确实不小,但是早就已经非常成熟了。

智飞生物想靠这几款产品,重回独占九价HPV的那种姿态,是不可能的。

就比如肺炎疫苗,现在辉瑞和康泰生物已经是白热化竞争,狂犬疫苗和流感疫苗就更不用说了,竞争者一大堆。

所以今年是智飞生物业绩的顶峰,根据公司和默沙东签订的采购协议,今年之后采购金额也是大幅度下降的。

意味着公司已经预见到销量会大减,一方面是这6年以来,九价HPV疫苗渗透率已经不低,不可能再高速增长,另一方面是竞争对手的加入。

但是即便预见到了,似乎也毫无办法,这就是自己缺乏研发实力的无奈之处。

任何严重依赖单一个体的公司,都有这个风险,比如依赖大单品,依赖单一供应商,依赖单一客户,都注定无法持续稳定经营。

智飞生物多年以来,一直依赖默沙东,依赖九价HPV,在垄断时期自然是大赚特赚,如今垄断即将被打破,而公司又是销售驱动型,转型难度太大了。

除非再找到一款大单品,目前智飞生物新代理的产品是“带状疱疹疫苗”,适用人群是50岁以上的老年人,后来百克生物的产品把年龄放宽到40以上。

这个疫苗确实不便宜,去年百克生物刚推出来的时候,是1369元/支,而且效果不是很好。

现在带状疱疹疫苗主要有两种,一种是葛兰素史克的重组疫苗,另一种是百克生物的减毒活疫苗。

从保护率来说,重组疫苗保护效力在95%左右,已经非常高了,而百克生物只有不到60%。

智飞生物代理的就是葛兰素史克的,确实有优势,但是这种疫苗的市场规模,远远比不上HPV疫苗,而且老年人的疫苗接种意愿度也远远比不上年轻女性。

所以别看以后老年人口越来越多,短时间内带状疱疹疫苗的普及一定非常缓慢。

另外虽然智飞生物在2023年的年报里面说,未来四年将采购默沙东1000亿的疫苗,不要误解了这个数字,如果真的执行,这也是智飞生物要付给默沙东的钱,是成本,不是收入。

采购回来后能卖多少钱,这是另外一回事。

当然在九价HPV竞品出现之前,智飞生物依然是可以躺着赚钱的,现在虽然接种HPV也不是很容易,但相比前两年,已经谈不上多火热了。

越到后面,下滑就会越快,智飞生物的衰落也就成为了必然。

公司之所以选择带状疱疹疫苗,原因也很简单,靠着HPV疫苗赚了一波年轻人的钱,想靠这款疫苗再赚一波老年人的钱,毕竟老年人口有那么庞大。

你觉得可能吗?你觉得老年人和年轻女性这场接力赛,能挽回智飞生物的业绩吗?

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#李大霄:坚持住,曙光或许就在眼前#$智飞生物(SZ300122)$$万泰生物(SH603392)$$沃森生物(SZ300142)$

本文作者可以追加内容哦 !