黑芝麻智能敲钟后,港交所门口又有一些智驾芯片企业引发关注。

据悉,近日地平线已通过中国证监会IPO备案,拟发行不超过11.5亿股境外上市普通股并在香港联合交易所上市,预计筹集约5亿美元资金。

从天眼查可以了解到,该公司成立于2015年,是一家乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,目前正立于时代潮头。

具体而言,随着车企对产品智能化升级的诉求持续突出,自动驾驶概念走强,地平线所处市场有望打开更大规模。

灼识咨询数据显示,2023年,全球及中国的高级辅助驾驶渗透率均超过50%;2023-2030年,全球高级辅助驾驶和高阶自动驾驶解决方案市场规模,预计将由619亿元增至10171亿元,复合年增长率为49.2%。

其中,地平线展现出较大的发展潜力。据天眼查,该公司已经完成多轮融资,在2022年11月的D轮融资后,地平线的估值达到了87.1亿美元(约624亿元)。另据灼识咨询资料,按2023年解决方案装机量计算,地平线为我国本土OEM(整车厂)的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%。

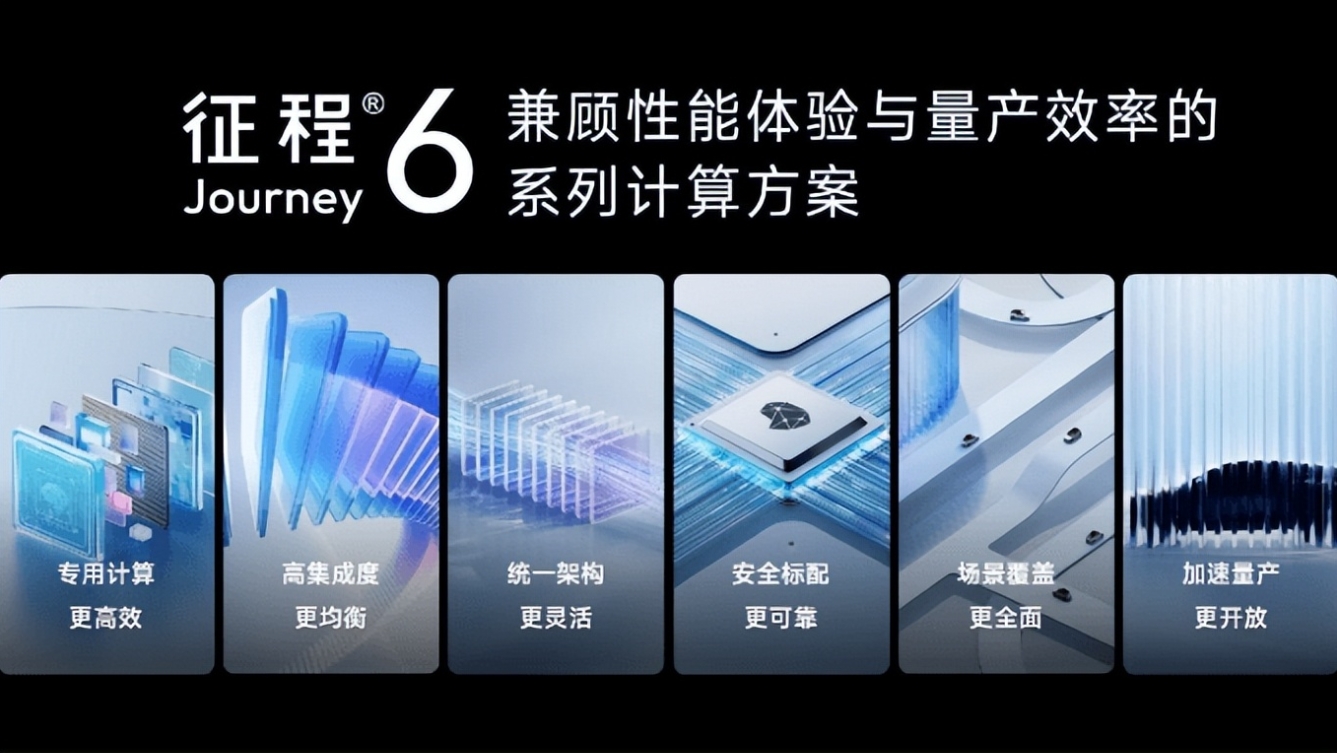

能获得市场的认可,很大程度得益于该公司的产品布局。据悉,地平线的硬件产品线包括征程系列芯片、旭日系列芯片以及Matrix系列计算平台。

其中,今年4月发布的征程6系列芯片,拥有统一的硬件架构、工具链及软件栈,具备同代一致、代际兼容、系统最优的特性,能够全方位覆盖智驾全阶应用。

此外,地平线也提供全面的自动驾驶解决方案组合,包括高级辅助驾驶解决方案Horizon Matrix Mono、高速NOA方案Horizon Matrix Pilot、高阶智能驾驶解决方案Horizon Matrix SuperDrive。

这样的布局助力企业打开市场,招股书显示,目前,地平线软硬一体化的解决方案已获得24家OEM(31个OEM品牌)采用,装备于超过230款车型。

相应的,企业营收也在持续增长。招股书显示,2021-2023年,地平线营收分别为4.67亿元、9.06亿元、15.52亿元。

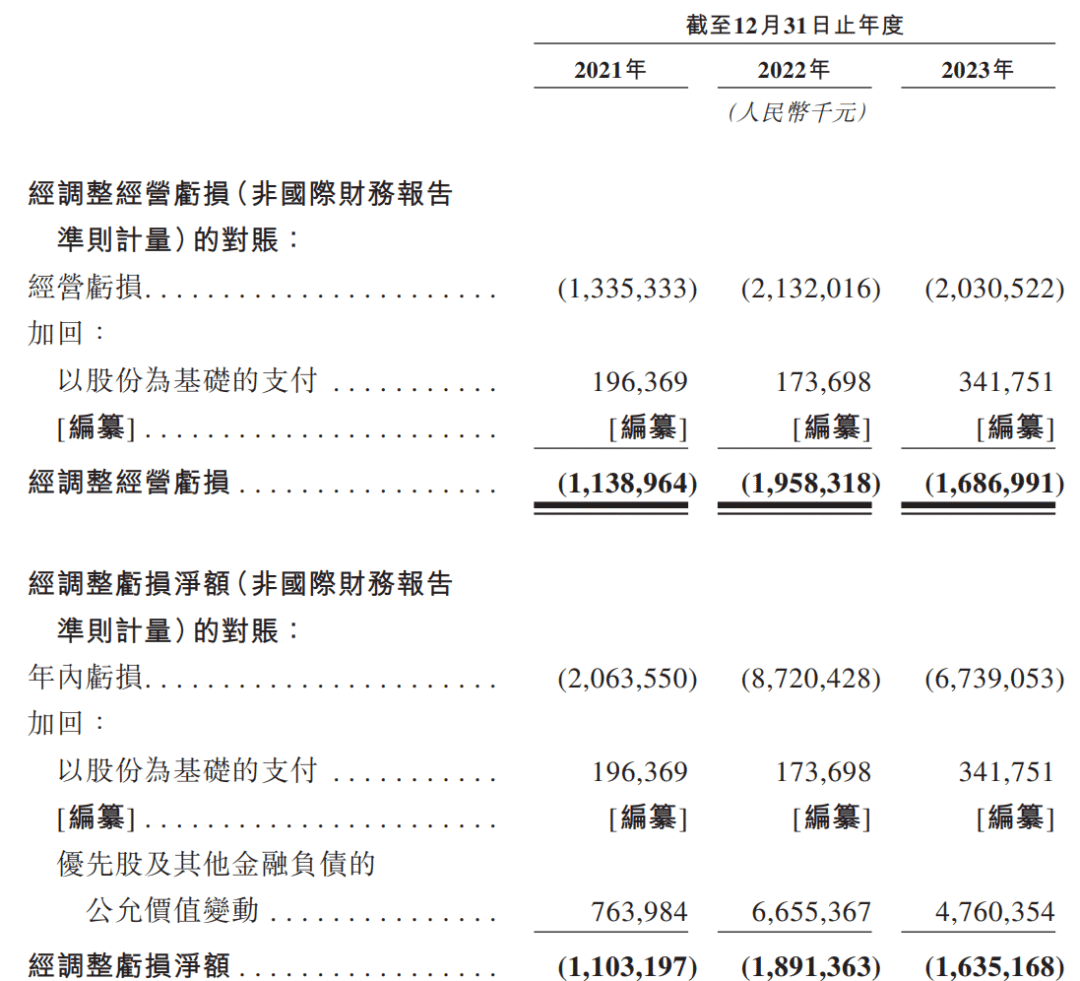

不过,利润水平则是另一番面貌:2021-2023年,地平线经营亏损分别为13.35亿元、21.32亿元、20.3亿元;年内亏损分别为20.64亿元、87.2亿元、67.39亿元。

对此,地平线解释称,亏损主要是由于需要大量前期投资以及规模经济效应尚未释放等。这一点招股书中也有相关数据披露:2021-2023年,地平线研发开支分别为11.44亿元、18.8亿元、23.66亿元,分别占当期收入的245%、207.6%及152.5%,三年研发合计是营收总额的2倍多。

当然,这也是行业的普遍现象。Nullmax创始人徐雷就曾指出:“自动驾驶作为一个快速发展的新兴领域,包含大量对顶尖AI(人工智能)技术的研发和应用,研发难度、周期和投入,与一般的软硬件有很大不同,盈利曲线也有很大差异。”

而如何真正走出盈利曲线,也较为考验相关企业的恒心与毅力。

回到地平线,目前可以确定的是,增强规模效应平衡成本压力,将是其后续发展的重中之重,公司此前做出的规划也印证了这一点:到2023年成为中国自动驾驶芯片市场占有率第一,到2025年能够在全球汽车智能芯片市场占据30%的份额,做到“三分天下”。

不过,也需要看到,当前全球智驾芯片市场竞争局势还是颇为严峻。根据盖世汽车研究院报告,2023年智驾域控芯片排名前四的分别是特斯拉FSD芯片、英伟达Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,合计占据市场份额近80%。

地平线显然还有一场持久战要打。

本文作者可以追加内容哦 !