“这是价值事务所的第1642篇原创文章”

在昨天稳健医疗的文章中,所长给大家讲解了可能压制稳健医疗医用耗材业务发展的一个较长期的利空,那便是DRG政策全面实施。

参考此前美国、日本的情况,全面实施DRG后,我国的住院量大概率也会“急剧萎缩”,而这个过程应当会持续较长时间(美国持续了30年之久)。那么,对于稳健医疗的医用耗材业务而言,一方面,由于产品更多与住院相关,当整个住院市场(包括床位数等)都在收缩时,不可避免地会受影响;另一方面DRG要省钱,自然会先从床位费、护理费、一些低值耗材的基础支出、辅助性支出下手,这自然对其耗材业务发展极其不利。

不过,虽然有DRG政策的压制,但并不是说这块业务以后就无法发展了。

上一篇文章我们也科普了,低值耗材基本就是诸如一次性医用手套、注射器、医用敷料之类的使用频率高、单价低、多是一次性的产品。

虽然欧美日等发达国家也受DRG的影响,但就当下全球市场而言,他们才是低值医用耗材的消费主力。

就以一次性手套为例,这些地区的医疗护理、食品、清洁等行业的从业人员,基于使用习惯和法律规范要求,会非常广泛地使用一次性手套。2020年,荷兰人均使用一次性手套317只,美国300只,中国大陆仅为9只。这里虽然只是拿一次性手套举例,但其他的低耗产品其实也大差不差,普遍而言,低值耗材在发达国家的使用渗透率会非常高。

站在这个角度讲,其实国内的低值耗材依然有广阔空间。举个不太恰当的类比,这就好比医疗反腐对国内医疗行业的影响,之所以说不太恰当,因为DRG不论深度广度都远胜过医疗反腐,所以后续到底如何发展,还有待观察。

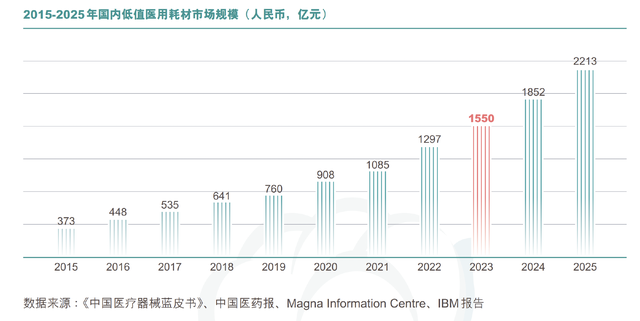

如果整体眼光放长远,从渗透率角度来看,我国低值医用耗材的市场还是极大的。我们看下图,2023全年,国内低值耗材市场规模为1550亿,而同期稳健医疗相应业务的营收仅为38.6亿,虽然这里存在出厂价和终端市场价的出入(1550亿是终端市场,稳健医疗的营收是出厂端,终端和出厂价中间还隔着经销商等),但也足以说明稳健医疗的业务在国内的占比还较小,未来有望借助品牌力提升市占率,从而让营收端实现提升。

况且这波疫情对于稳健医疗医疗耗材业务确实产生了非常大的助力,一方面大幅提高了公司品牌知名度,防疫物品几度脱销,受到疾控中心、医院、政府、消费者的高度认可,就连To C端的天猫旗舰店都有300多万粉丝,超越了很多正儿八经的To C网红品牌。

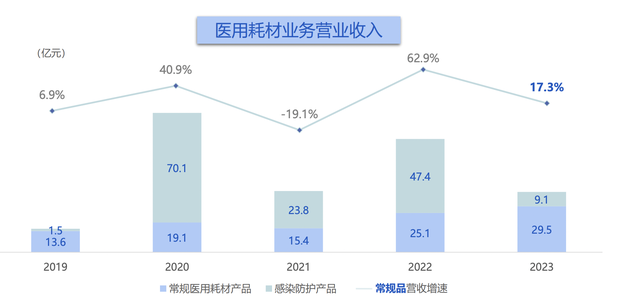

另一方面,公司确实赚了非常多额外的钱,我们看下图,一直到2023都还有不少来自感染防护产品的营收,这一大笔钱让公司有了去并购别人提升行业集中度的底气。

2022全年,公司共进行了三笔并购。用7.28亿拿下浙江隆泰医疗55%股权,补充自身高端敷料产品线;7.5亿控股平安医械,进军注射穿刺品类;4.5亿收购桂林乳胶,填补公司在乳胶基础材料方面的空白,进军手套等产品。

在此前的投资者交流中,稳健讲到三家公司目前融合较为良好,较为详细地介绍了他们仨2023年的业绩表现和未来展望:

隆泰医疗2023年销售收入同比未增长,因美国市场增长不高,但欧洲市场、国内市场增长高,然后利润大幅增长,公司表示隆泰医疗后续增长空间没问题,墨西哥工厂(面向美国市场)未来销售规模会较大。

平安医械因产能首先局限于湖南市场,公司正在对其扩产,在规划计划第2、3期产能,后续会将其推广到全国、全球。

桂林乳胶(旗下高邦手套在外科手术领域市占率领先,公司并购就是看重这一点)销售受到防疫市场下降影响,因部分产品用于防疫领域(平安也是,平安注射器用于注射疫苗,桂林乳胶手套用于防疫),因此2023业绩没达标,不过2024计划销售增长。

应当是并购后整体融合效果较为不错,给公司带来了正向反馈,在2024年4月的投资者交流中,公司表明未来会坚持内生发展与外延并购相结合,将努力打造医疗耗材一站式解决方案,并购标的会同时着眼于国内外,重点围绕产品、渠道和供应链等方面。

近两年,稳健医疗的医用耗材业务都受到了疫情影响,不出意外会持续到2024H1(整个终端都在消耗过去超额采购的库存,这些库存基本都是前2年生产的,产品有效期一般为2年,过期便会报废),待2024H2后,公司的医用耗材业务才算是回归常态。

2023 年公司医用耗材业务整体实现营业收入38.6亿,同比下降46.7%,如果剔除疫情影响,常规医用耗材业务实现营业收入29.5亿元, 同比增长17.3%。

2024Q1实现营业收入8.6亿元,同比下降37.3%,剔除疫情影响,则常规医用耗材产品实现营业收入7.8亿元,同比增长4.3%。

2023年常规医用耗材业务增长还算正常,整体有17.3%的增速,和疫情前的2019年相比翻倍还多了。但2024Q1业绩增长开始放缓,不知道这里面有没有所长讲的DRG的影响,不过一个季度的情况确实也看不出来个啥,甚至有时候一两年都看不出个啥,咱不妨再观察观察。

01

价值事务所

全棉时代

说完公司的医疗耗材业务,该轮到公司的消费端业务全棉时代了。由于全棉时代是稳健医疗从医用耗材向个护领域的延伸,有医疗属性的加持,天然就能走高端路线,相比别的品牌也更能做出差异化,从而形成自己独特的品牌认知,可以说公司打一开始就赢在起跑线上(很多品牌的套路都是先走性价比路线然后想方设法转高端),这为今后公司在个护领域的长远发展打下了基础(不用频繁打价格战、促销等)。

尤其疫情期间,在防疫物资一件难求的时候,不少稳健医疗的产品可以在全棉时代买到,更是加重了消费者对全棉时代品牌的信任。

截至2023年,全棉时代全域会员人数5242余万,其中私域平台注册会员数量超2600万(门店超1,200万,官网和小程序超1,400万),就粉丝体量而言,全棉时代绝对可以算作是国民品牌了,最重要的是,体量这么大增长还很快,2023全年公司的全域会员人数同比有21%的增长。

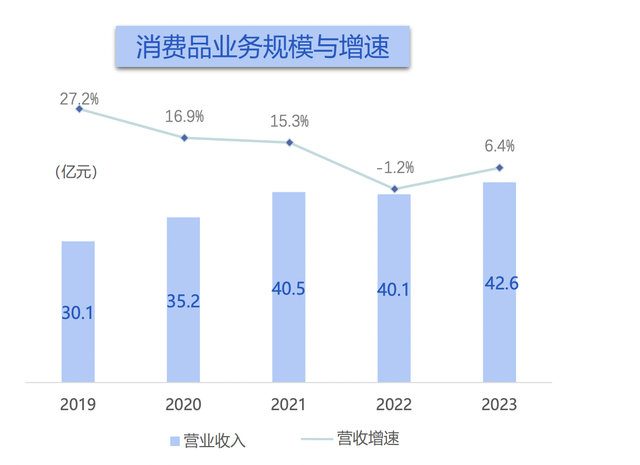

不过,近两年宏观经济较为疲软,全棉时代表现较为一般。2023全年实现营收42.6亿,同比增长6.4%;2024Q1比2023稍好一点,实现营业收入10.4亿元,同比增长7.1%。

不过值得一提的是,公司的全棉时代从棉柔巾/卫生巾为代表的低价无纺制品入手,目前已经成功外扩至婴童、成人服饰等其他有纺制品。截至2023年,公司的有纺制品已经占据了营收的半壁江山,对于2024年有纺产品的展望,公司提出了15%的增长目标。

也就是说,不少用户已经完全接受了全棉时代“全棉更舒适”的理念。如果公司只做棉柔巾、卫生巾等小件,那么市场空间是有限的,可如果拓展到健康生活场景,那么天花板瞬间就被打开了,只不过近两年终端消费疲软,还看不太出来,后续待宏观经济好转,也许全棉时代会爆个大惊喜。毕竟会员数都增长了21%,营收却只增长了6.4%,明显就是大家的消费力受到了压制。

整个2023年,全棉时代新增线下门店84家,按照公司的规划,2024年会继续开设约百家门店。值得一提的是,公司讲自己的加盟模式已成熟,后续会有计划地在各个区域推进,未来3到5年,都将继续保持每年百家左右的门店扩张速度。

此外,公司也提到前几年全棉时代的出海出师不利,目前重新规划已经成型,首战瞄准东南亚、印尼等地方,今年该是大展拳脚的一年。既然公司都这样讲了,今年全棉时代的出海战绩就值得期待一下。

02

价值事务所

最后

总的来说,稳健医疗的医疗+消费双轮驱动,是所长个人比较喜欢的。前者虽然有DRG的压制,但好在整个市场几大细分领域集中度都不高,市面上产品质量参差不齐,对标海外发达国家整体渗透率还不高,因此,稳健医疗还是有望凭借自己的阿尔法使得业绩有较大提升的;而后者借助于前者的势能,天然就是走的高端路线,目前已经成为“国民级品牌”,后续待宏观经济好转,有望重回快增长车道。此外,出海也比较有看点,有望成为公司新的增长曲线。

本文作者可以追加内容哦 !