“我们都知道人工智能已经到来,它将改变我们所有人的生活。

”在美国“硅谷创投教父“史蒂夫·霍夫曼描绘的未来里,世界将因为AI发生改变。

据中银证券的研究显示,2020年到2023年,大模型产业的市场规模从15亿元快速增长到147亿元,年复合增速约114%。

在AI爆发的风口下,无数产业链的优秀企业被成功托举。如果说ChatGPT掀起的AI盛宴只是让人们惊叹于技术发展的成熟,那么,当无人驾驶萝卜快跑席卷武汉,在被AI夺走饭碗的焦虑之中,人们才缓慢的意识到:未来已来。

当然,也并不是所有选手都那么幸运。

“十亿用户,千亿收入,万亿生态”。2021年,刘庆峰在科大讯飞年度计划大会上立下如此誓言,激情澎湃,底气十足。彼时的科大讯飞在多个核心赛道全面开花,版图扩大,营收增长强劲。

然而,在如今AI全面爆发的时间节点,科大讯飞却并没有成为风口上的猪。

业绩股价齐跌

与火热的产业热潮背道而驰的,是科大讯飞冰冷的业绩。

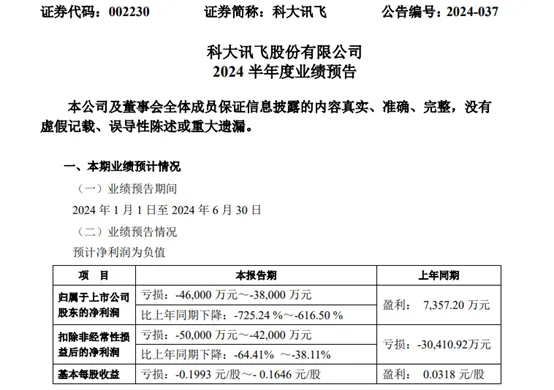

2024年上半年,科大讯飞预计净利润亏损3.8亿元至4.6亿元。

再往前,今年一季度,科大讯飞营收36.46亿元,同比增长26.27%,净利润亏损3亿元,同比下降418.99%,扣非净利润亏损4.41亿元,同比下降30.29%。

2023年,科大讯飞营收196.5亿元,同比增长4.41%,净利润6.57亿元,同比增长17.12%,扣非净利润1.18亿元,大幅下降71.74%。

业绩持续萎靡。而对于业绩一再令人失望的原因,科大讯飞都将其归结为大模型研发、产业链等核心技术方面的投入,以及金融资产投资收益减少和其他收益减少的影响。

财报显示,公司在2023年全年的研发费用达到了38.37亿元,同比增加了14.36%,占总营收的19.53%。2024年上半年,科大讯飞增加了超过6.5亿元的新投入。

二级市场,2023年AI大模型风口催生了高预期,科大讯飞股价一度涨到81.9元。可是,2023以及2024上半年,科大讯飞的业绩又给资本市场泼了一盆冷水,投资人们纷纷用脚投票。

截止8月9日收盘,科大讯飞收盘价为35.90元/股,市值也早已腰斩仅剩784.23亿元,2023年科大讯飞十大股东中五大股东实施减持,其中,第二大股东刘庆峰减持达到3995.56万股,合计套现金额23.5亿元。

财务困境

在业绩持续亏损之下,科大讯飞已然陷入财务危机的漩涡。

在2020年,科大讯飞的负债总额为84亿元,而到了2023年,科大讯飞的负债率进一步提升至53.13%,负债总额上升至200.99亿元,其负债增长速度远超营业收入的增长速度。 截至今年一季度,科大讯飞总负债197.97亿元,同比增长32.21%,负债率急需上涨至53.24%。

相比之下,百度在2023年总负债为1700亿元,资产负债率为40%,远低于科大讯飞,在日后的激烈竞争中,也能更好的应对市场波动。

截至2023年,科大讯飞应收账款为121.65亿元,占总资产比例高达32.16%,短期借款为2.43亿元,长期借款为45.55亿元,每年支付的利息费用超过1亿。

资金压力之下,科大讯飞不得不进行裁员,2023年其核心技术人员减少373人。不过,近年来,科大讯飞在研发方面的投入在持续增加,希望通过技术创新实现突破。

然而,其销售费用的增长也同样迅猛,2023年销售费用达到35.84亿元,同比增长13.26%,占营业收入的比例达到了18.2%。研发费用与销售费用双高,未来的科大讯飞该实现可持续的利润增长?

值得一提的是,科大讯飞的投资活动产生的现金流量净额为负,2023年为-847,295,396.73元,如果投资未达到预期,或将出现资金紧张、偿债能力下降的风险。

大模型天王山之战,商业化之问

大模型是吞金兽,未来究竟怎么卷?又向哪里卷?

大方向看,投资人Jason曾表示,大模型应该会是一个赢家通吃的市场。

马太效应之下,技术的快速更迭必然使得市场格局倾向于少数大企业。半导体、人工智能等领域也早有案例,市场格局往往由少数几家大企业控制。

在过去一年,国内明星大模型创企背后的领投方,大都不是VC,而是互联网大厂。根据企名片数据,目前国内五家大模型独角兽企业月之暗面、零一万物、百川智能、智谱AI和MiniMax,背后的主要投资方都是阿里或腾讯。

竞争方面,2024年,中国AI大模型已经进入到落地为王的阶段。如何将这些模型有效应用到实际场景中,解决具体问题,创造真实价值,成为各大企业新的核心竞争力。

自2024年以来,大模型发展呈现出三大趋势。开源模型的能力快速接近闭源产品水平;模型的轻量化使得性价比快速提升;端侧模型的发展,AI硬件已经开始布局。

在游戏行业,AI大模型可以帮助改造现有游戏,提升用户体验;在教育领域,AI大模型可以用于个性化教学和情感陪伴;在社交领域,AI大模型能够提供更加智能化的情感交流和陪伴。

随着大模型性能的不断提升进步,成本也不断下降,各大企业为了加速大模型在实际业务中的落地和应用,今年5月起大模型行业经历了激烈的价格战。

字节跳动率先拉开了大模型价格战序幕,其旗下的豆包大模型在企业市场的定价为0.0008元/千Tokens,大约为1500多个汉字,比行业便宜99.3%。

百度智能云宣布其文心大模型的主力模型ERNIESpeed、ERNIELite全面免费,同时ERNIE4.0Turbo和ERNIE3.5大幅降价。

阿里云宣布其商业化模型Qwen-Long的API输入价格降至0.0005元/千tokens,直降97%。

科大讯飞宣布其讯飞星火API能力正式免费开放,讯飞星火LiteAPI永久免费开放,讯飞星火Pro/MaxAPI低至0.021元/千tokens。

从卷长文本、卷多模态、再到卷价格,短短一年内,大模型在国内火速“进化”,从基础技术到落地应用,国内大模型迎来了商业化的序幕。

对于科大讯飞而言,商业化一是通过API调用,前期免费为开发者提供工具,获得商业成功后收取API调用费;二是提供企业定制化模型;三是收取C端模型使用费用,类似于OpenAI推出ChatGPT的付费版本。

然而,尽管公司在大模型研发上取得了进展,但这些进展尚未转化为明显的商业盈利,财报中也尚未提及。

面向 C 端市场,大模型产品普遍采用会员制订阅服务的商业模式,但单一的订阅服务难以平衡大模型的运算成本,此前就有外媒报道称微软的 GithubCopilot 仍处在亏损之中。业内人士普遍认为,大模型产品要想在C端实现收费,关键在于产品是否对用户足够有用。

B端市场,大模型产业面临着模型能力和算力成本的双重困境。一些大模型产品适用性不强,无法解决特定行业的复杂任务。算力成本也在制约着企业客户转向大模型的决心,部分企业开始尝试使用开源模型,但却带来了隐私和数据安全的风险。

商业化变现难以及竞争加剧,都让科大讯飞的未来增加了更多不确定性。

END

在去年5月,马化腾对生成式AI发表了一段著名的言论:“我们最开始以为AI是互联网十年不遇的机会,但是越想越觉得,这是几百年不遇的、类似发明电的工业革命一样的机遇。”

百年变革之机遇,科大讯飞踩在了风口之上,可是风口上的猪,却依然没有飞起来。公司业绩持续低迷,增长乏力,千亿梦想已成空谈,在市场竞争激烈、技术更新迭代迅速的挑战之下,未来前景更加堪忧。

本文作者可以追加内容哦 !