经历行业“恶战”,个别生鲜电商平台业绩出现好转,且呈现出新发展特征。

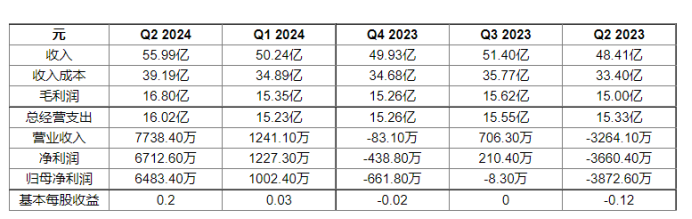

近日,叮咚买菜发布2024年Q2业绩报告,财报显示,叮咚买菜发布2024年二季度(4月1日至6月30日)实现营收56亿元,同比增长15.7%。经统计,叮咚买菜H1营收总额为106.23亿元,同比增长7.98%;净利润为7939.90万元,去年同期为亏损8899.50万元,由亏转盈。二级市场上,今日收盘,叮咚买菜股价上涨13.97%,报收2.04美元/股。

值得关注的是,叮咚买菜首席财务官王松还表示:“2024年第二季度,叮咚买菜非美国通用会计准则净利润率为1.8%,比上年增长1.6个百分点,净利润为人民币1.03亿元,比上一年增长了近13倍。这是连续第七个季度非GAAP盈利。

股价上涨、七个季度非GAAP盈利……诸多利好消息下,是否意味着叮咚买菜已经从激烈的“生鲜电商战场”杀出?在大多传统商超陷入亏损、多家生鲜电商平台销声匿迹后,叮咚买菜的发展是否有新经验产出,当下生鲜电商格局又有何转变呢?

01

优势与隐忧并存

详解叮咚买菜二季报,除了营收、利润等关键指标实现增长外,其他不少经营指标均呈上行趋势。财报显示,叮咚买菜的月活跃用户数增长 11.7% 达到了 730 万人,日活增长 17% 达到 90 万;净利润率由去年同期的-0.8%增长至今年的1.16%;非GAAP基本摊薄后每股净收益为人民币0.31元 ,而2023年同期为每股净亏损为人民币0.12元等。

从支出角度来看,部分指标亦出现较大变动。如叮咚买菜在2023年Q2总务及管理费用为8910万,今年同期该数据达10820万元,同比增长21.4%;商品销售成本上,叮咚买菜亦由2023年Q2的33.403亿元增长至今年同期39.194亿元,涨幅为17.3%,且一年间销售成本占总收入成本增加1个百分点。值得关注的是,商品销售成本增速与总务及管理费用两项数据增速均超过其同期营收增速。

此外,有业内人士还计算,若用收入和利润分别除以月活跃用户数,可以得到叮咚买菜的用户在二季度人均贡献了 767 元收入和 13.8 元净利润,月均贡献 255.7 元收入和 4.6 元净利润。

综上来看,叮咚买菜在盈利实现逆转的同时,亦存在净利润率较低、成本增长较快等可能潜在风险。分析人士坦言,叮咚买菜要想获得利润增长,得靠吸引更多的用户、通过推出更丰富的产品品类让用户下更多的订单、提高下单频次。

02

生鲜赛道,变局不断

整体良好、部分数据有待提升,或是叮咚买菜财报的主要特点。回归消费市场,数据表现则是其具体的战略落实。

从叮咚买菜的市场表现来看,财报显示,叮咚买菜在华东大本营的增长较为亮眼,今年二季度,上海地区 GMV 增长 9.5%,浙江地区增长 22.7%,江苏地区增长 22.7% 。北京、广州深圳地区则仍处于亏损状态。

知情人士透露,叮咚买菜不同地区业绩差异明显主要是由于叮咚买菜在这些区域的前置仓密度不够( 高密度布局可以提升物流和配送效率,进而转化为成本优势,同时能提高品牌曝光度 ),并且这些地区是美团买菜( 去年底改名小象超市 )、京东到家、朴朴超市等竞争对手的优势区域,竞争比江浙更加激烈。

不过,关于未来计划,叮咚买菜却未重点提及亏损区域,而表示其将继续加密江浙沪的前置仓布局,颇有精耕“优势市场”的意味。此外,叮咚买菜方面还表示,未来除了面向 C 端用户,还将拓展 B 端用户,如华住、亚朵等酒店客户等酒旅餐饮渠道。对此,有消费者提出质疑,叮咚买菜似乎不再纠结前置仓,更偏重供应链。

值得关注的是,这或与叮咚买菜 CEO 梁昌霖此前提及的方向类似。其曾表示,我们认为供链能力是基础能力,模式和形式都不重要,供链能力强,可以不变应万变。

除了叮咚买菜的转变外,美团卖菜、京东到家等生鲜电商亦似乎在转变打法,如增加自有品牌、拓展品类,以及升级“超市”(美团卖菜升级为小象超市)等,还有巨头带流量入场(阿里将定位社区电商的淘菜菜与即时零售淘鲜达合并,升级为淘宝买菜,并在淘宝APP首页上线入口)等。同时,不少生鲜平台亦将“不亏本、少亏本”作为经营底线。

如此,生鲜电商,在“淘汰赛”后,又一场战争或已经打响。

本文作者可以追加内容哦 !