银行净息差终于止跌企稳了。

近日,国家金融监督管理总局发布2024年二季度银行业主要监管指标数据情况显示,今年二季度商业银行净息差为1.54%,和一季度保持一致。

其中,分不同类型银行来看,国有大行、股份制银行净息差较2023年前两季度降幅有所收窄,城商行、农商行净息差同比降幅略有扩大。具体来看,股份行二季度净息差较一季度上升0.01个百分点,为1.63%;城商行和农商行二季度净息差与一季度保持一致,分别为1.45%、1.72%;大行、民营银行、外资银行二季度净息差较一季度进一步收窄,分别为1.46%、4.21%、1.46%。

对于息差下行能够得以缓释的原因,结合多位业内专家观点可以看到主要在于负债端成本率下降。

在去年12月以及今年7月六大行均集体下调存款利率后,就已有市场分析称“商业银行的净息差将保持相对稳定,持续收窄压力有所缓解”。

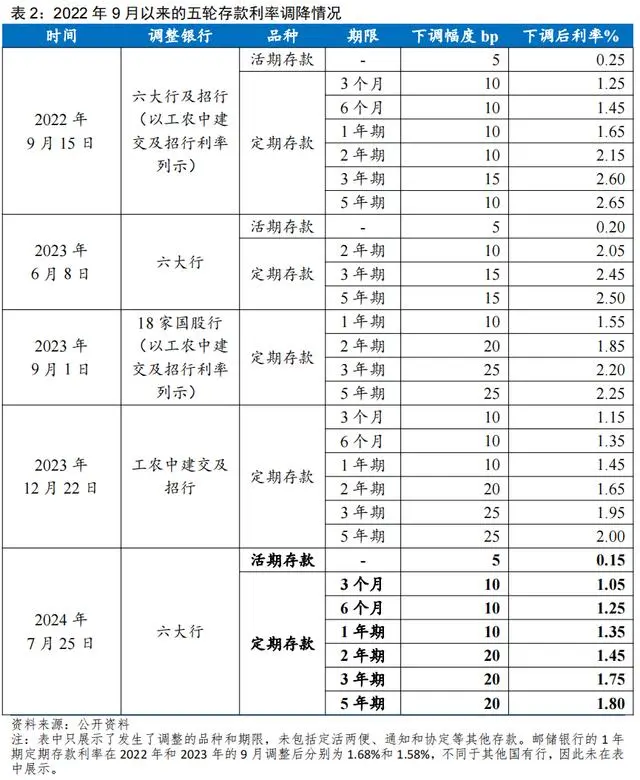

资料显示,在今年7月这轮调整中,工、农、中、建、交、邮储六大行活期、定期、协定存款、通知存款等全部存款类型下调幅度为5到20个基点不等。

其中,活期存款方面,挂牌利率由此前的0.2%降至0.15%,下调5个基点;

定期存款方面,整存整取三个月、半年及一年期利率分别降至1.05%、1.25%、1.35%,均下调10个基点;

二年期、三年期、五年期利率分别降至1.45%、1.75%、1.80%,均下调20个基点。

零存整取、整存零取、存本取息利率也均下调10个基点,一年、三年、五年期利率分别为1.15%、1.35%、1.35%。

与此同时,协定存款挂牌利率由此前的0.7%降至0.6%,下调10个基点;通知存款挂牌利率下调10个基点,一天、七天通知存款利率分别降至0.15%、0.7%。

以下附2022年9月以来主要降息节点以及五轮存款利率调降情况(来自民银研究)

另外,在今年4月市场利率定价自律机制发布《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》叫停存款“手工补息”后,商业银行在二季度也进行了集中落实整改,由此进一步缓释了存款成本压力,特别是部分“手工补息”整改较好的银行皆预估净息差出现阶段性企稳或小幅反弹。

同时,光大证券(维权)报告认为,开年以来,贷款滚动重定价、有效信贷需求不足等因素拖累生息资产收益率明显走低,进入第二季度,对公贷款综合定价水平继续下行,6月新发生贷款定价为3.65%;同时,按揭贷款利率也在“5.17”房地产新政后呈现快速下行,这些因素皆助推了上半年商业银行净息差较2023年收窄15bp至1.54%。

对于下半年息差走势,中泰证券分析师戴志峰认为,预计年内下行压力逐季减轻,2024年来看,资产端重定价压力逐季好转,负债端对息差贡献逐渐体现。

目前,2024年半年报发布季已逐步拉开帷幕,各家银行的净息差表现将如何?科技金融说持续关注。

参考来源:

《负债成本管控举措显效 二季度银行净息差止跌企稳》——第一财经

《上市银行批量中期分红只是起点?6月末净息差1.54%引来业内乐观预计,明后年分红率还有上升空间》——财联社

本文作者可以追加内容哦 !