引言:

中国汽车大佬都爱飚“大话”,但真正能够兑现的少之又少。

吉利汽车(下称:吉利)的李书福就是一例,2015年,李书福牵头吉利发布“蓝色吉利行动”,计划于2020年将公司的九成销量变成新能源汽车,其中35%为纯电动汽车,65%为混动汽车。

可结果是,到2020年吉利只卖出了6.8万辆新能源汽车,占公司当年总销量的比例仅为5.2%,别说九成,连9%都没到。可以说,李书福开了一个超级大玩笑。

不过失败归失败,痛定思痛之后,吉利的调整不可为不快。先说结果,截至今年上半年,吉利的累计新能源渗透率已经达到了33.5%,6月份渗透率更是提升到45.4%,略低于行业平均的48.6%,较2020年的水平明显不可同日而语。

而且尤为关键的是,在“吉利蓝色行动”失败之后,李书福对新能源汽车的打法进行了彻头彻尾的更迭——吉利放弃了“油改电”的做法,替而代之的是斥巨资打造纯电动专用生产平台。

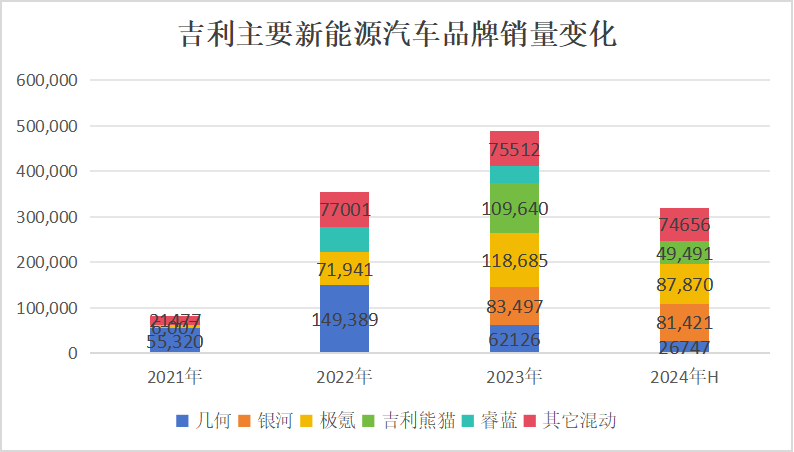

在这种“较真”精神下,吉利成功打造出高端纯电动品牌“极氪”,中高端纯新能源品牌“银河”,以及将吉利与高端品牌“领克”的的部分车型进行了混动改造。从销量结构来看,“极氪”与“银河”中高端新能源汽车已经占到了公司新能源汽车总销量的一半以上。

也就是说,吉利新能源汽车渗透率的“含金量”极高。

那么,从李书福画饼不幸被打脸,到吉利新能源车今非昔比的过程中,它究竟做对了什么?当前,它又如何应对比亚迪霸榜新能源汽车销量排名的残酷现实?它的发展后劲还充足吗?

01沉没成本

长城汽车的高管喜欢将尚未实现盈利的电动汽车品牌称为“资本派”,意思是这些品牌本身无法实现造血,玩的是击鼓传花的资本游戏。

可他们忽略掉的一个事实是“造车本身是一件亟需规模效应的事情”——一款新车在量产前,造车公司已经在生产平台打造、上游零部件采购,以及渠道与营销的准备方面下了血本,只有当新车销量达到一定级别时,才能跨过盈利拐点。

即便产品强如特斯拉,其也在2019年实现单季度盈利之前,由于产品交付跳票、产能爬坡等经历了漫长的亏损。

在这轮“新能源汽车替代燃油车”的出行革命中,那些孤注一掷搞新能源汽车的玩家之所以能新王当立,除了他们对新能源汽车不可阻挡趋势的战略远见之外,敢于承受亏损也至关重要。

新能源汽车亏损的一个主要原因是“居高不下的研发费用”,不同于燃油车动力总成、变速箱与底盘等关键部件十分成熟的现状,电动汽车除了“三电系统”之外,智能座舱、智能驾驶,以及全新生产平台的研发均是“吞金兽”。

这种疯狂烧钱的游戏一开始就不受燃油车老板的待见。在国家补贴政策的鼓动下,他们布局新能源车的最常见手段就是“油改电”,即“在不改变车身主体结构的前提下,将发动机、油箱等传统动力系统配件替换成三电系统部件。

这种模式下,“油改电”产品与规模化生产的燃油车共同承担了生产成本,亏损完全可控。这也是吉利最初布局新能源汽车的方案。

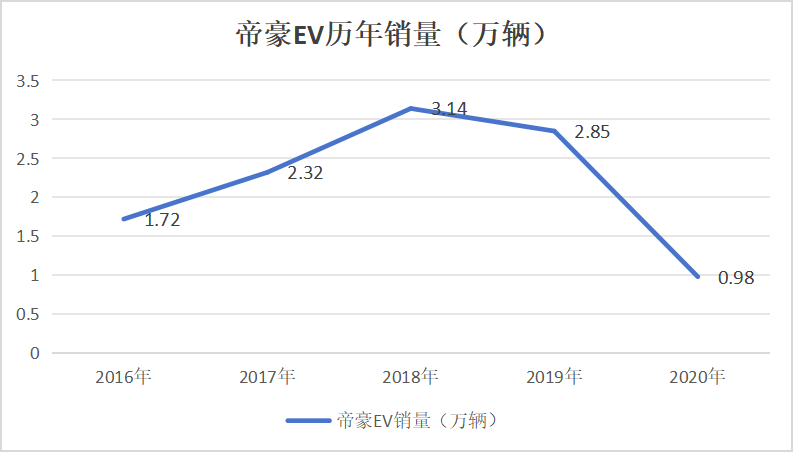

2015年11月,吉利隆重推出首款纯电动汽车“帝豪EV”,这是一款搭载三元锂电池,综合续航里程可达235km的紧凑型SUV,补贴后的售价为12.08万元-14.18万元。

凭借着时尚的外观、耐用的续航、完善的智能互联功能以及亲民的价格,帝豪EV上市后的销量超乎预期。

2016年,该车型共卖出了1.72万辆,排在当年国内新能源汽车销量榜的第六位。2017年,帝豪EV的销量为2.32万辆,排名上升至第五位。接着,2018年,2019年,帝豪EV分别卖出3.14万辆与2.85万辆,是当时吉利新能源汽车的主力车型。

但此后,帝豪EV的风光并没有延续下去。2020年开始,国内新能源汽车前十销量榜中再也不见帝豪EV的身影,甚至整个吉利也隐身了。帝豪EV荣光不再背后其实离不开“油改电”汽车的通用弊端。

从名字上就能看出,“帝豪EV”是“吉利帝豪”的纯电动版本,除了动力系统与外观上的细微调整之外,整体架构与吉利帝豪无异。油改电而来的帝豪EV,许多老车主在用车过程中发现其“充电慢”、“续航里程缩水严重”、以及“中控死机”、“乘坐舒适习惯差”、“存在自燃隐患”等问题。

2020年,在由特斯拉Model 3 领衔的国内前十新能源汽车销售榜单中,几乎全部来自基于纯电动架构下的生产平台。

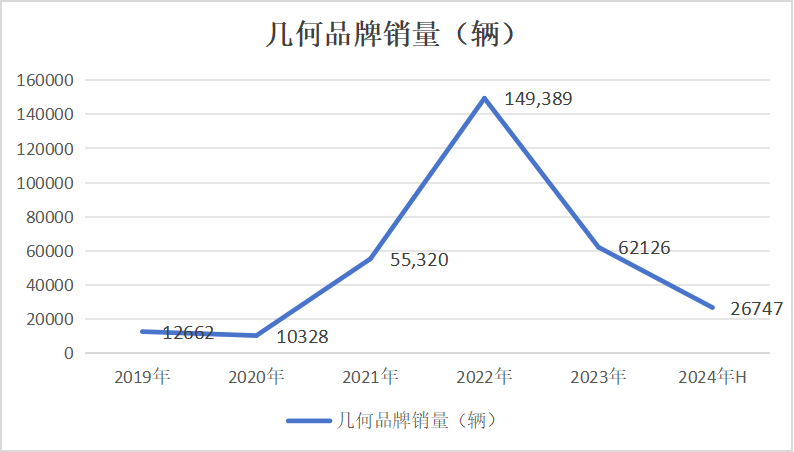

但令人诧异的是,前一年吉利高调推出的独立纯电动汽车品牌“几何”仍然沿用着“油改电”的路线。2019年4月份,吉利发布了“几何”品牌旗下的第一款汽车“几何A”,时任吉利CEO安聪慧称这是“东半球最好的纯电动轿车”,言下之意直接对标的是特斯拉Model 3。

即便吉利声称“几何”汽车是由公司的“纯电专属平台”打造,但明眼人看得出来它们依旧是油改电的产品。包括几何A,以及后续发布的几何C与几何EX3功夫牛,它们分别是“帝豪GL”、“帝豪GS”与“远景X3”的油改电版本。

在特斯拉Model系列与比亚迪王朝系列满街跑的背景下,几何还在玩“油改电”。结果是几何上市后销量惨淡,最后不得不沦为“B端”产品。

不仅如此,在持续用“油改电”路线来发展纯电动汽车时,吉利还白白贻误了抢占新能源汽车消费心智的战机,可以说是错误决策带来了巨大的沉没成本。

02兵分三路

上一阶段,由几何领衔、极星与枫叶参与的“蓝色吉利行动”彻底失败。不过,李书福并没有气馁,2021年年初,他在公司内部信中再度提出了“两个蓝色吉利行动计划”。

具体内容是:“计划一是主攻节能与新能源汽车。包括混合动力、插电混合动力、增程式插电混合动力,以及小排量节能汽车,其中90%是新能源混合动力汽车,10%左右是传统节能小排量汽车。计划二是主攻纯电动智能汽车。组建全新的纯电动汽车公司,正面参与智能纯电动汽车市场的竞争。”

在上述计划指导下,吉利先后在2021年4月发布高端纯电动汽车品牌“极氪”,2022年7月发布领克首款插混SUV“领克01EMP”、同年12月将几何微型纯电动车命名为“熊猫mini”,以及2023年2月份,发布中高端新能源品牌“银河”。

简而言之,再出发后的吉利新能源策略可以概括为“极氪主攻高端纯电品牌,银河定位于中高端新能源品牌,吉利与领克基于原有燃油车品牌定位增加插混版本的‘兵分三路’”。

现在回顾看,吉利的这一战略已经初步奏效了。

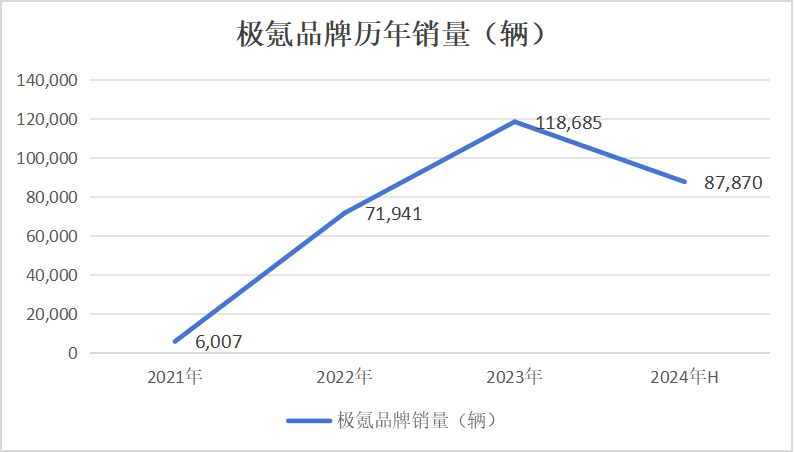

2021年4月,吉利发布了有公司全新纯电动架构浩瀚(SEA)生产的首款智能电动轿跑车 “极氪001”,该这款C级车轿车不论是外观设计还是内饰质感均十分奢华,加上双电机驱动与智能双腔空悬带来的舒适操控与乘坐体验,极氪001很快在同级车中脱颖而出。

除了上述传统机械方面的优势之外,极氪001还在智能座舱与智能驾驶方面下足了功夫,比如为后续车辆免费升级高通骁龙 8155 芯片,以及与Mobileye合作开发的智能驾驶系统等。

“空间大”、“外观时尚”、“续航长”、“充电快”、“好开”这是极氪001车主反馈最多的词语。后续,极氪又相继发布了B级纯电动轿车极氪007,以及纯电动紧凑型SUV 极氪X,与纯电动中大型MPV极氪009等车型。

不同于几何品牌一上市就惨淡的销量,极氪品牌画出了一条陡峭销量曲线。

2021年极氪001 一款车在售时仅卖出了6007辆,到2022年极氪仍然凭借着极氪001一款车将销量做到了7.2万辆,2023年在极氪007的加持下,极氪的年销量达到11.87万辆。今年上半年,极氪的累计销量接近8.8万辆,其中极氪001于5月份跨过累计销量20万辆的大关。

用短短3年时间,定位高端的极氪实现了接近30万辆的销量,可以说非常成功。

不过,仅站稳高端纯电市场并不是李书福想要的。起家于中低端市场的吉利深知大众市场的重要性,于是就有了“银河”这个中高端新能源品牌的诞生。

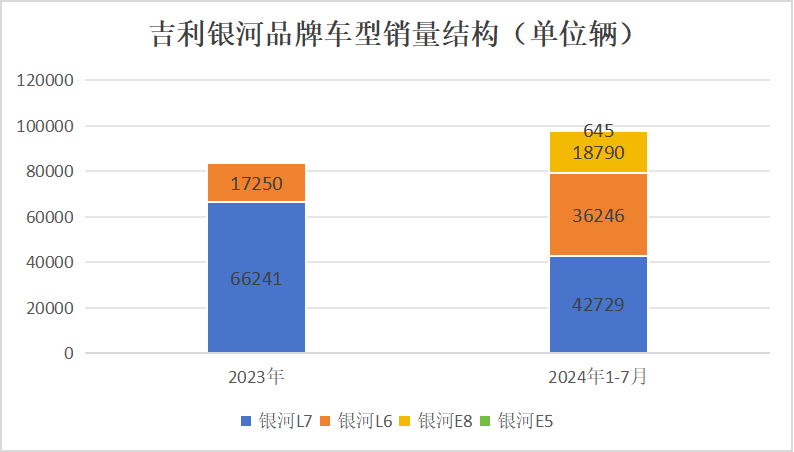

2023年5月,银河首款新能源汽车银河L7上线,接着当年9月中旬推出紧凑型轿车银河L6,次年1月又推出纯电动轿跑银河E8。银河系列的售价分布在10万元-20万元之间,是国内汽车行业份额最大,也是竞争最为激烈的市场。

银河采取“L”系列混动,“E”系列纯电的矩阵来攻打这一市场。

与极氪类似,银河前三款车型均产自浩瀚架构。其中“L”系列均配置了吉利自主研发的雷神1.5T插电混合动力系统,“E”系列则配置了吉利自研的三电系统与神盾电池安全系统。在智能化方面,二者均搭载了高性能的高通系列芯片和吉利自己开发的银河NOS智能操作系统。

从销量表现看,银河系列可圈可点。2023年刚推出一年,银河的总销量为8.35万辆,其中八成由银河L7贡献,今年上半年,银河的总销量已经达到了8.14万辆,其中银河L7的贡献份额下滑至四成,近六成由银河L6与银河E8贡献。

而且从月销量表现看,银河L6与银河L7的增长强劲,加上本月发布的售价更低的银河E5,不难预测今年银河总销量翻倍不成问题。

极氪与银河的冉冉上升,无疑极大缓解了李书福的新能源焦虑。

而除了上述两大新能源独立品牌,领克与吉利两大品牌的新能源转型也在朝着有利的方向迈进。

今年6月份,领克实现新能源车型销量超过1.5万台,占该品牌总销量的62%,创历史新高。其中明星车型“领克08 E-MP”与“领克07 E-MP”的的月度销量稳居同级车的前三名。

在吉利品牌的新能源转型中,吉利熊猫微小型纯电动的月销稳定在8000辆以上,几何全系列的月销也超过了3500辆。

总之,李书福第二次提出的“吉利蓝色行动计划”要比第一次兑现的进度条长得多。

03 望地兴叹

当前,国内新能源汽车角逐赛中,比亚迪是一个绕不过去的玩家。

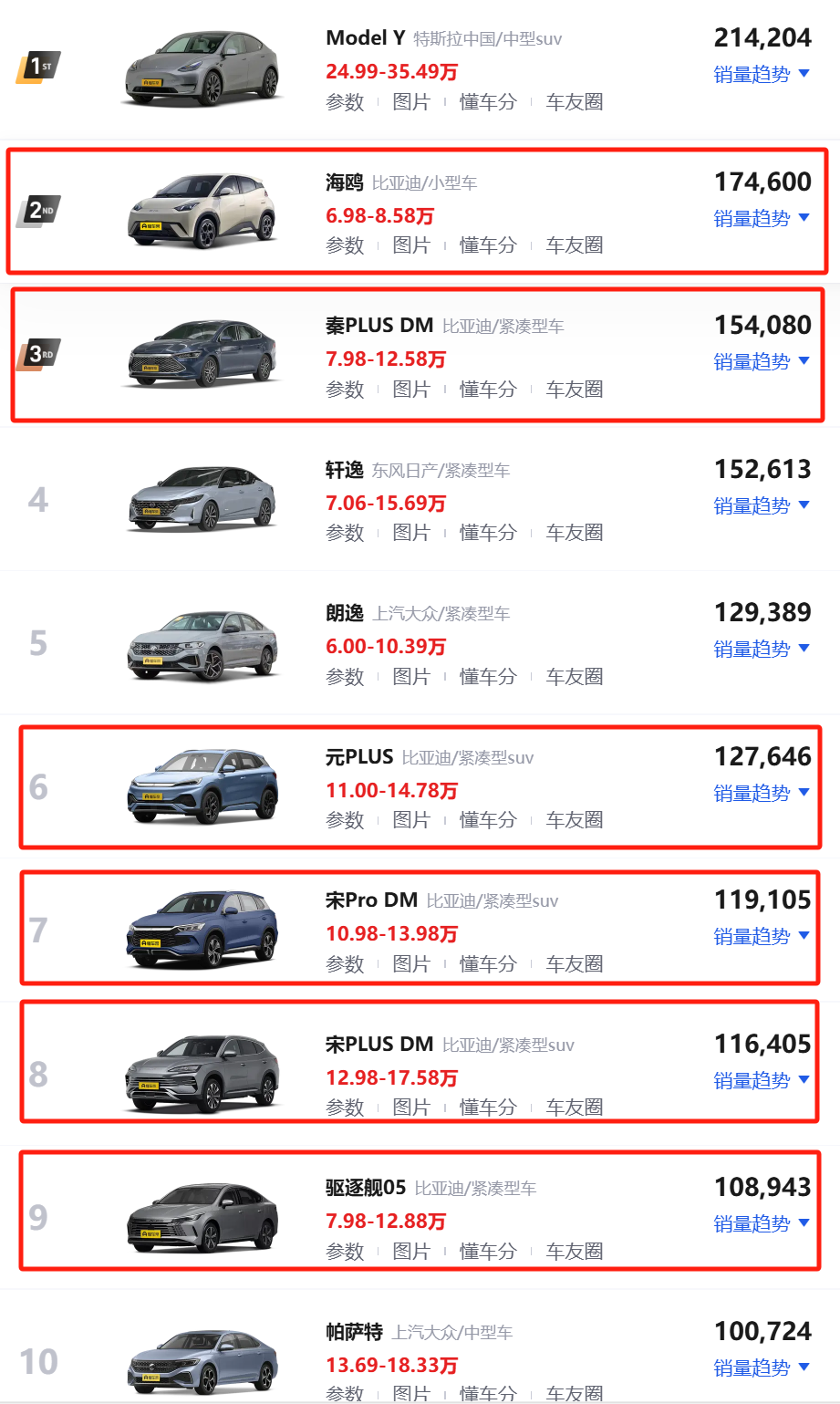

懂车帝网站显示,过去半年国内最畅销的10款新能源汽车中比亚迪一家就占了6席。如果再将标签变成“纯电动”与“插混”,比亚迪的这一数量分别是4席与8席。

由于先发优势,以及垂直一体化产业链的加持,卷王比亚迪不仅产品上新速度快,价格还极具优势,这极大地增加了其他车厂的竞争难度。尽管吉利嘴里喊着“内卷是不讲武德,会走向劣币驱良币的悲哀”,但脚下却诚实的走出了围剿比亚迪的路线。

8月份,吉利发布的银河旗下的第四款车型银河E5就是精准阻击比亚迪元PLUS的产品。

这款被吉利CEO淦家阅称为“六边形战士”的纯电动紧凑型SUV,主要卖点是“新一代神盾短刀电池、11合1智能电驱、AI模拟底盘调教、以及CTB电池底盘一体化”等。表面上看银河E5是银河选择下沉的一个力作,但实际上其完全是冲着比亚迪元PLUS去的。

元PLUS作为比亚迪年度销量第二高的新能源汽车,以2万辆以上的销量超过银河全品牌,这自然让吉利很眼红。这次推出的银河E5不仅在车身空间、续航里程、动力参数、轮胎尺寸等维度上略优于比亚迪元PLUS之外,还在价格上做出更大让步,比如最低配的“启航版”比元PLUS最低配的“领先型”低了整整1万元。

不过,精准狙击比亚迪,银河E5并不是吉利的第一次。实际上,银河L7、银河L6,以及银河E8都曾经狙击过比亚迪的相关车型。比如银河L7狙击过比亚迪宋PLUS ,银河L6狙击过比亚迪秦PLUS,银河E8则狙击过比亚迪的汉EV。

不过这些产品的狙击效果让人大跌眼镜。

今年上半年,银河L7、银河L6,以及银河E8的累计销量分别为3.62万辆,2.99万辆以及1.54万辆,同期比亚迪宋PLUS 、比亚迪秦PLUS与比亚迪汉EV的销量分别为17.6万辆、24万辆、以及8.3万辆。比亚迪相关车型的月销均是银河狙击车型的5-6倍。

赢了性价比,却输掉销量的事实,应该会让大吉利的管理层很头疼。那么吉利银河为什么打不过比亚迪。

我们认为这既有微观,也有与宏观的原因。

首先,微观层面而言,银河系列的整体性价比虽然高,但其消费场景定义并不如比亚迪精准,比如银河L7的动力系统配置是强DHT发动机弱电机,比亚迪宋PLUS的配置则相反。

作为一款经济型的SUV,消费者的使用场景更多是市区通行,比亚迪强电机的动力配置使得宋PLUS多以电机驱动的方式运行,使用成本更低。而且比亚迪高度集成的DM-i混动系统,由于零部件更少,用车的维修成本也更低,这都使得比亚迪宋PLUS在入门级SUV的地位很难被挑战。

反观银河L7,一开始就犯了错,银河L7 2023款刚上市时由于存在不同品牌的动力电池与ABS混用的现象,引发了广泛的信任危机。这些骚操作让银河L7在最该爆发的时候失去了动力,导致现在处在不瘟不火的状态中。

不过,银河L6、银河E8并没有遇到类似问题,但销量也远不及标对竞品,这更多则来自“宏观原因”。

我们不得不承认,吉利先前的油改电新能源策略白白浪费了公司抢占新能源汽车消费性质的机会,这让2021年诞生的极氪,以及2023年诞生的银河在消费者心中的存在感并不强。

在“熟悉效应”与“从众心理“的影响下,消费者更倾向于选择销量排行榜位置更靠前,以及道路上看见频率更高的比亚迪系列。

相对于微观方面的快速纠错,宏观方面的落后则需要更长的时间来弥补。这就需要吉利改变以往“大起大落”推品牌的决策习惯,而是在当前已经崛起的银河、极氪的基础上,精心打磨好每一款新车,用最大的诚意来满足购车者的需求。

尽管消费心智很重要,但产品与服务还是排在第一位的,由好产品引爆的老车主口碑比公司花钱投出去的广告更有穿透力。

目前来看,极氪的口碑非常好,其旗舰车型极氪001的投诉销量比仅为2.2‰,不过银河品牌就没这么幸运了,银河L7与银河L6的投诉销量比分别为11.3‰与14.3‰,银河L7与银河L6上,车主反馈最多的问题是“车机死机”“续表续航”等问题。

如此看来,承担攻坚主流市场的银河还需要做得更好。

04 尾声

作为一个迷途知返的后进生,吉利当前在新能源汽车领域取得的成绩可圈可点。

要知道极氪与银河这两大核心品牌成立时间分别仅为3年与1年,相对于个别自主车企从2018年就开始推纯电动汽车,但截至今年6月份的渗透率不到三成的水平,吉利显然是更有希望转型成功的那一个。

此外,从吉利以往的快速纠错经验,以及对标比亚迪畅销车型的动作看,其也是比较聪明的一家车企,虽然表面上嘴很硬,但实际行动很务实。这样一家精明的车企,我们没有理由看衰。

本文作者可以追加内容哦 !