交易员 | 吴思

票据市场

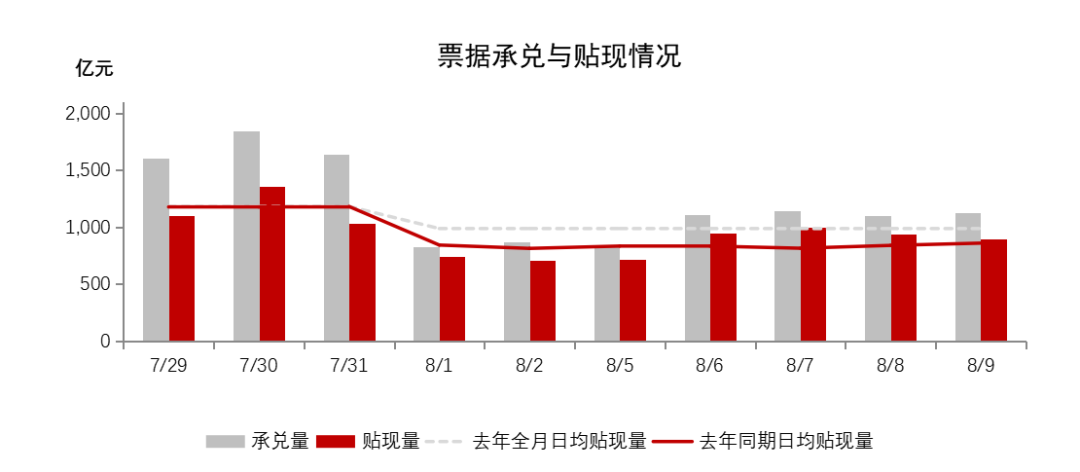

一级市场方面,供给有所回落,本周日均承兑1060.06亿元,较上周环比减少21.81%;本周日均贴现895.75亿元,较上周环比减少9.19%,承贴比84.50%,较上周环比上涨11.75个百分点。8月票据市场到期量约1.68万亿元,按当前贴现进度,全月预计超额补到期1820亿元左右。

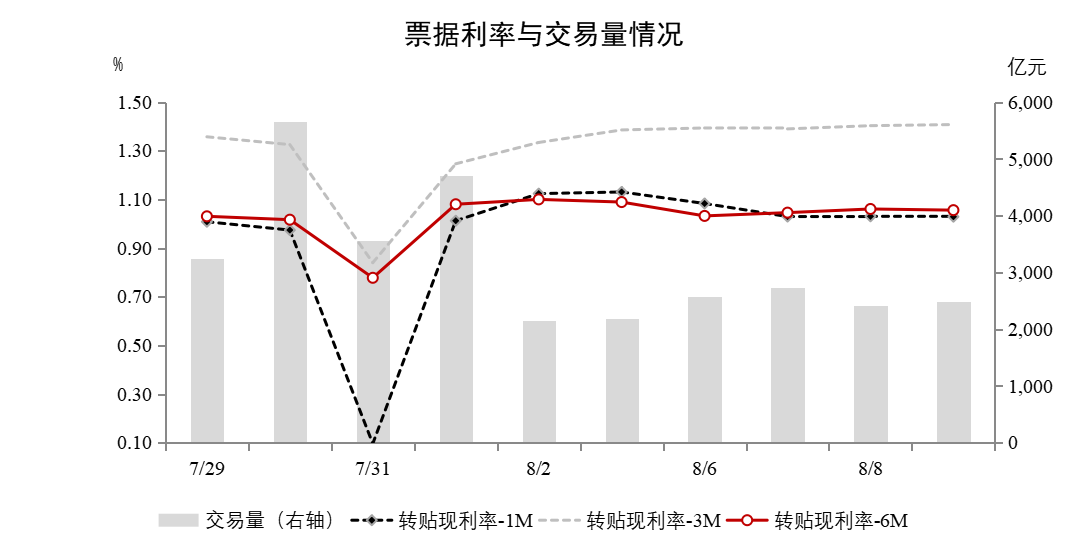

二级市场方面,供需相互博弈,本周票价震荡调整。周初票据利率延续上周收盘情绪,在1.1%附近开盘,农发、工行、建行等大行进场收跨年票和托收票,1月跨年票利率持续下探至0.83%附近,2月跨年票跌至1.03%附近,年内到期票利率横盘、交投冷清,不同期限票据利率分化明显。周三后一级市场供给逐步恢复,卖盘意愿增强,叠加大行提价收票,买盘收口谨慎观望,整体成交清淡,票据利率顺势小幅反弹。截至周五收盘,托收月国股成交在1.55%附近,9月国股成交在1.03%附近,10-11月国股成交在1.40%-1.42%,12月国股成交在1.38%-1.39%,1月国股成交在0.85%-0.87%,2月国股成交在1.04%-1.06%。

信贷与资金

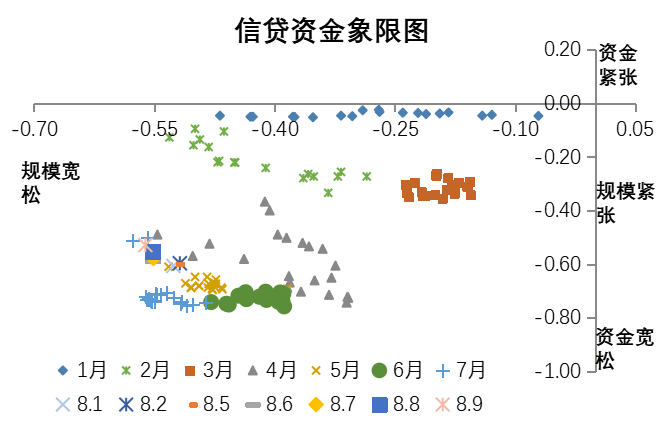

8月5日至8月9日期间,信贷分位数落在-0.561至-0.522区间内,较8月初趋松;资金分位数落在-0.600至-0.529区间内,较8月初趋紧。

我们以6M国股银票转贴现利率与6月期AAA同业存单收益率的差值表示信贷溢价情况,以6月期AAA同业存单收益率和MLF利率的差值表示资金溢价情况,通过计算分位数的方式得到信贷资金象限图(下图)。

数据来源:票交所、票据交易系统、同花顺iFind

使用范围:内容仅为浙商银行票据业务部交流使用

END

往期精选

追加内容

本文作者可以追加内容哦 !