核心观点

市场表现:上周(2024.8.5-2024.8.9)利率债收益率整体上行。分各品种看,长久期利率债收益率上行幅度更大。相较8月2日,7年期国债收益率上行10bp至2.06%,10年期国债收益率上行7bp至2.20%。存单方面,一年期AAA存单收益率上行4bp至1.89%。信用债收益率总体有所上行,5年期AAA中票收益率上行4bp至2.11%,2年期AAA城投债收益率环比上行6bp至2.03%。

02

上周市场回顾 央行操作:上周(2024.8.5-2024.8.9)央行公开市场进行逆回购212.9亿元,叠加逆回购到期7810.5亿元,上周央行净回笼7597.6亿元。 资金价格:资金价格有所上行。R007从8月5日的1.69%下行至8月9日的1.82%,周环比下行16bp;DR007上行7bp至1.87%。 债市表现:利率债与信用债收益率整体呈现上行趋势。7年期国债收益率上行10bp至2.06%,10年期国债收益率上行6bp至2.20%。存单方面,一年期AAA存单收益率上行5bp至1.89%。信用债收益率总体有所上行,5年期AAA中票收益率上行5bp至2.11%,2年期AAA城投债收益率环比上行6bp至2.03%。 债券全价表现:2024.8.5-2024.8.9期间信用债表现(-0.09%)好于利率债(-0.22%),市场总体有所回调。

03

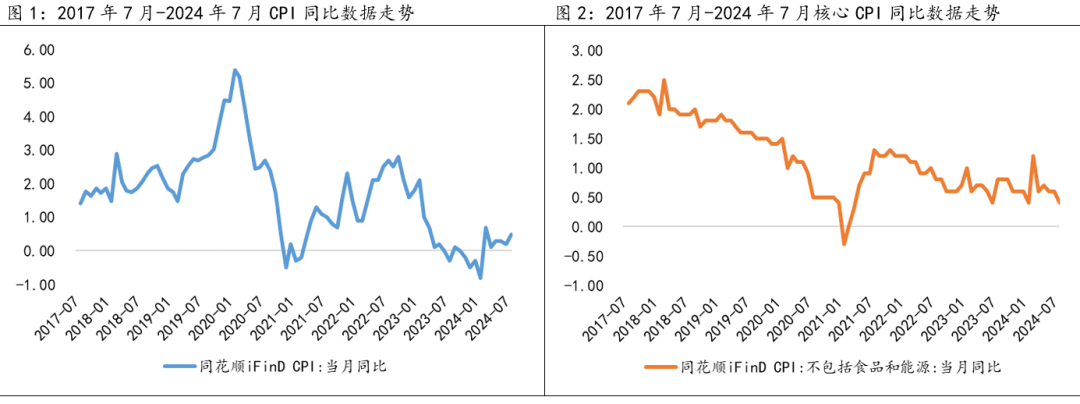

近期重大要闻 1、7月CPI同比上涨0.5%,低于市场预期

2024年7月份,全国居民消费价格同比上涨0.5%。其中,城市上涨0.5%,农村上涨0.7%;食品价格持平,非食品价格上涨0.7%;消费品价格上涨0.5%,服务价格上涨0.6%。1—7月平均,全国居民消费价格比上年同期上涨0.2%。7月份,全国居民消费价格环比上涨0.5%。其中,城市上涨0.6%,农村上涨0.4%;食品价格上涨1.2%,非食品价格上涨0.4%;消费品价格上涨0.4%,服务价格上涨0.6%。(数据来源:国家统计局)

CPI上涨主要是翘尾因素变化(0到0.2%),结构上核心通胀(0.4%)继续下降,反映实体需求不足,畜肉类在供给收缩因素下上涨。PPI整体低迷,拉动主要还是在上游,反映上游向中下游传导仍存在堵点。本月通胀数据反映基本面仍偏弱,对债市依然向好。

数据来源:ifind

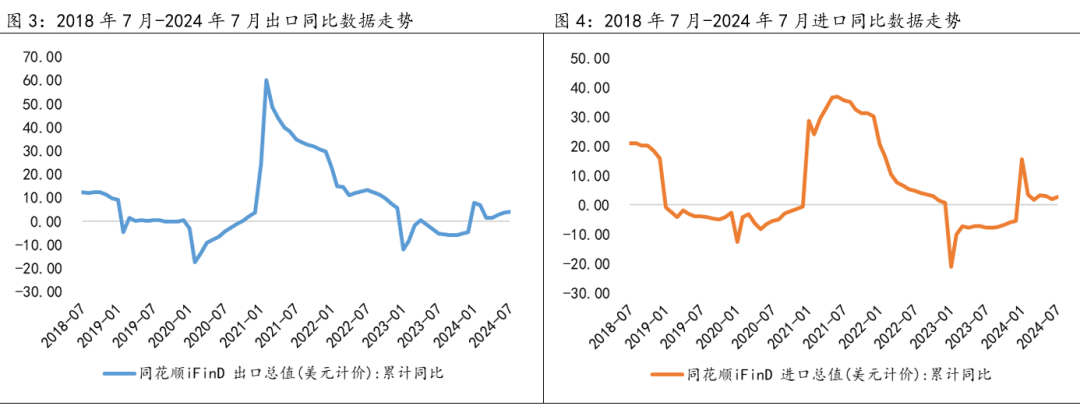

2、出口同比增长6.2%海关总署8月7日发布数据,按美元计价,前7个月,我国进出口总值3.5万亿美元,增长3.5%。其中,出口2.01万亿美元,增长4%;进口1.49万亿美元,增长2.8%;贸易顺差5180亿美元,扩大7.9%。(数据来源:海关总署)

本次出口数据弱于市场预期,且从两年平均增速维度看,同比降幅较大,反映海外经济走弱和其他外部环境风险对外需构成制约。由于国内上半年出口-制造业在海外补库和“抢出口”效应带动下,保持一定韧性,但下半年出口的潜在边际弱化对基本面修复节奏可能造成拖累。

(本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !