核心观点:从8月7日开始,债市进入震荡调整期,且8月12日单日跌幅较大。债市调整背后的原因包括交易商协会加强对国债交易的监管,以及央行Q币政策执行报告再提关注长债收益率并称开展压力测试。债市大幅调整引发市场对于理财赎回潮的担忧,但由于当前基本面并未发生逆转,且机构杠杆水平相对均衡,我们认为重演2022年末债灾的概率相对较小,但仍需密切关注理财赎回情况。往后看,短期债市情绪偏弱,维持偏防守的策略;中长期来看,下半年降准降息有空间,债市仍有上涨空间,可在市场调整企稳后增加关注。

PART 1

债市上周以来出现调整

的原因是什么?

之前我们提到,“在市场一致乐观中需要保持一份谨慎,如果央行没有改变心理底线,短期央行可能会对长债和超长债产生调控措施”。

从8月第二周开始,央行表现和我们预期一致,可以看到央行开始指导大行卖债,且交易商协会开始查处国债违规交易并对部分农商行启动自律调查,导致债市高位回落,中长债调整幅度较大。

进入8月第三周,也就是8月12日,由于资金面偏紧,叠加央行在Q币政策报告中再度提及长债收益率并称开展压力测试,同时部分机构长债交易受限,加之大行抛压不时涌出,周一债市现券出现明显调整。

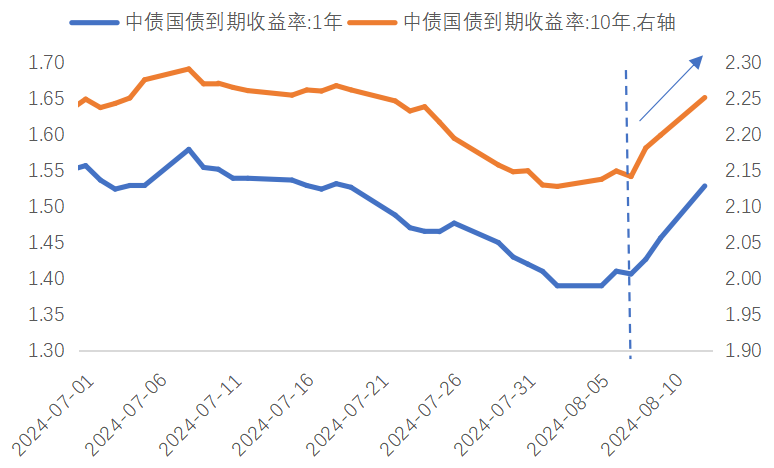

图1:8月7日至8月12日,10Y国债利率上行11bp至2.25%

数据来源:ifind,省心研究院

PART 2

会不会发生2022年末的

债市赎回潮?

周一的大幅调整引发市场对于理财赎回潮的担忧,但我们认为重演2022年末债灾的概率相对较小。

1)2022年债市发生调整的根本原因是政策和基本面预期出现反转。2022年末疫情政策优化调整,加上地产三支箭的政策,市场对地产和经济预期转好,基本面出现逆转,导致股市走牛、债市大跌。而当前基本面偏弱,地产仍处于磨底,货币政策或进一步宽松。债市的基本面和政策面环境好于2022年末。

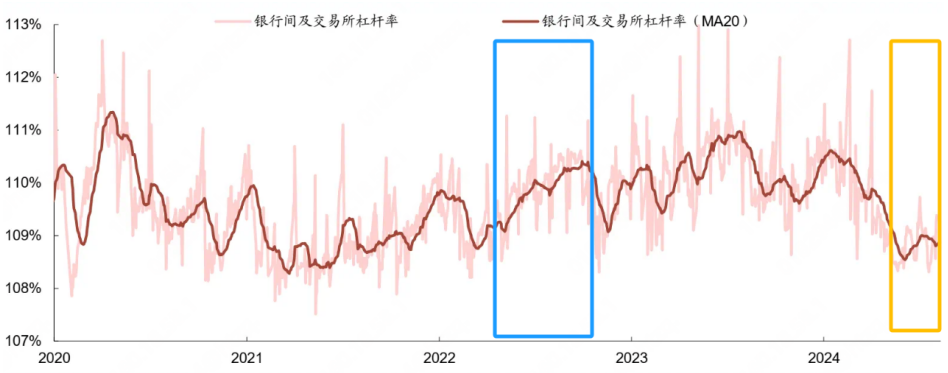

2)2022年年中由于资金面持续宽松,机构普遍加杠杆,年末的调整导致机构去杠杆,加剧了债市踩踏行情。但从当前环境来看,由于央行一直强调防止资金空转,资金面持续均衡,并未过度宽松,资金利率和短端利率息差不大,机构杠杆率不高。除此之外,资产荒的现象延续,打击手工补息导致存款搬家,机构仍有配置需求。当前机构的配债需求和杠杆率水平都好于2022年。

但理财负反馈通常滞后于债市大幅调整,短期仍需关注理财赎回情况。如果近期债市出现企稳,则赎回压力可控;若连续多日大幅调整,则可能引发理财短期赎回潮,导致出现债市负反馈。因此仍需密切关注债市每日机构买卖情况。

图2:相较2022年下半年,当前机构杠杆水平较低

数据来源:ifind,省心研究院;截至2024/08/12

PART 3

对债市后市的观点如何?

短期来看,近期央行+交易商协会的动作可看作阻止长期利率下行的信号,行政干预对市场其他参与主体也有重要警示意义,短期债市情绪仍受扰动。此外7-8月处于政策调整窗口期,财政政策加力程度仍有不确定性。

中长期来看,债市定价的核心因素仍是基本面+供需面。经济仍处于新旧动能转换期,货币政策偏宽松,资产荒现象延续,均对债市有利,债市中长期仍有上涨空间。因此无需过度悲观。

策略上,短期维持防守策略,主要关注中短端,长端债券可在调整企稳后增加关注。后续企稳的观察点将是即将公布的金融数据以及经济数据,以及央行的后续操作(8月13日央行大幅投放逆回购仍显呵护,有利于债市企稳)。

作者:

潘意虹 S0570624030036

本文作者可以追加内容哦 !