美光( NASDAQ: MU ) 是最近热门的人工智能股票之一。然而,美光的超买技术条件和快速的估值增长令人担忧。因此,在 6 月中旬美光股价到达高点附近后,我便重点关注该股,因为大幅超买后,可能会出现大幅回调。

美光 1 年走势图

我认为,美光股价跌破95-100美元支撑位的可能性很低,但它近日却意外地跌至85美元以下,这着实令人吃惊。怎么会这样?市场上的 AI 宠儿之一毫无理由地遭受重创,美光的股价变得非常便宜。

客观地说,美光的股价在短短六周内就大幅下跌了 45%,当前处于低位的股价呈现出较大吸引力。

随着恐慌性抛售和绝望心理的出现,美光股价明显下跌,尤其是跌破 100 美元后,这与 200 日均线相吻合。

这场为期六周的抛售抹去了美光过去六个月的涨幅,显著重置了公司的估值,并使其股价进入了相当程度的超卖技术区域。

相对强弱指数(RSI)跌至 25 左右,这是至少五年来的最低水平,甚至低于2022年的熊市日子。顺势指标(CCI)超过-200,而全随机指标显示市场状况极度超卖。

最有趣的是,从根本上来说,什么都没有改变——当然,只是情绪发生了变化。从 2023 年末到 2024 年中期,人工智能股票非常火爆,但之后火爆程度有所下降。

看起来,当美光科技股价在 150 至 155 美元之间疯狂上涨时,许多人都在追逐该股,但当其跌破 100 美元时,许多人似乎都抛售了该股。

这里有几句名言可以借鉴。在别人贪婪时卖出,在别人恐惧时买入,这对于美光来说非常有意义。“在血流成河时买入”也同样适用。

当美光股价触及近期低点大约85美元时,它有多便宜?共识预测表明,美光明年的每股收益可能约为10美元,这意味着美光的股票最近以大约8-9倍的未来盈利交易。尽管我们已经看到股票初步反弹,现在可能仍以大约9-10倍的未来盈利预估交易,仍然非常便宜。

美光的 AI 故事依然精彩,该股很有可能超越普遍预期,扩大市盈率,并在 2024 年底和明年大幅上涨。我对美光 12 个月基本目标价为 180 美元。

美光的AI前景依然稳固

尽管“增长恐慌”导致其股价近乎腰斩,美光仍然是内存市场的重要领导者,并可能继续从AI中获益。

美光领先的技术使得最新一代更快、更智能的全球基础设施成为可能,支持AI模型和机器学习的训练,并使生成性AI解决方案成为可能。

美光专为生成性AI训练体验、AI艺术品等而设计的存储解决方案,巧妙地提供了运行生成性AI应用所需的速度和容量。

美光还在其智能工厂中利用AI,通过数据转换运营,达到其市场领先的AI内存和存储解决方案的历史产量、产率和质量水平。这种动态可能会提高美光的生产力,从而提高其效率和盈利能力。

美光最近的财报

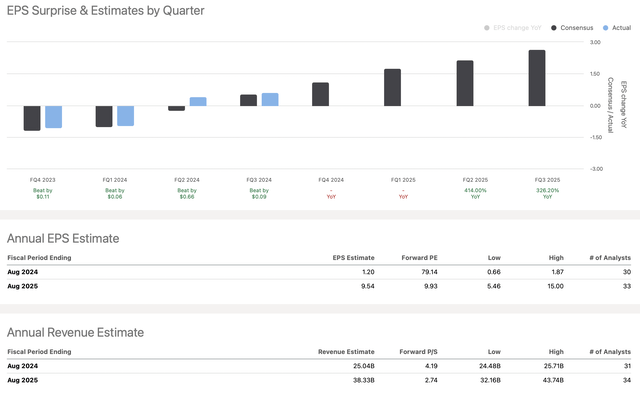

美光最近(6月26日)公布了其第三财季业绩,表现强劲。美光的每股收益为0.62美元,超过共识预期0.09美元,表现出色,增长17%。收入达到68.1亿美元,超过预期1.4亿美元,同比增长81.6%。经营现金流为24.8亿美元,较前一季度的12.2亿美元大幅增长。

美光的数据中心SSD收入创下历史新高,美光在高带宽内存等高利润产品中继续增加市场份额。美光的CEO表示,他对扩展AI驱动的机会感到兴奋,并认为美光处于实现2025财年创纪录收入的有利位置。对于第四财季,美光预计收入为 76 亿美元,而市场普遍预期为 75.8 亿美元。美光还预计每股收益为 1.08 美元,而市场普遍预期为 1.04 美元。

我们看到美光的业绩好于预期,并且给出了可靠的指引。虽然这不是“Nvidia 时刻”,也不是本垒打,但美光提供了一份非常强劲的财报,展示了未来的诸多令人兴奋的前景。它没有报告任何可能导致其股价大幅下跌40-50%的事项。

相对于价格目标,美光的股价非常便宜

华尔街看好美光,鉴于其稳固的基本面,我认为目标价格没有理由下降。

美光的最低目标价约为 110 美元,比当前水平高出约 16%。然而,这只是非常低的目标范围。平均目标价约为 161 美元,比现在高出约 70%。高端目标达到 225 美元,这意味着美光在未来 12 个月内有大约 135% 的上涨潜力。我的 12 个月目标仍为 180 美元,这意味着比现在高出约 100%。

美光拥有令人印象深刻的增长潜力

美光通常不被视为一家成长型公司。然而,情况正在发生变化,尤其是考虑到美光在内存 AI 领域的领先地位、利润丰厚的服务器细分市场前景、不断变化的竞争格局以及其他因素。美光的销售额和每股收益在未来几年应该会大幅增长,而且这种增长可能会持续的时间比一些市场参与者预期的要长。

美光的每股收益可能飙升

美光的每股收益可能在 2025 财年飙升至约 10 美元,远高于美光最近走出的低迷每股收益期。此外,预计销售额将从今年的约 250 亿美元飙升至 2025 年的约 380 亿美元。这一动态表明销售额增长率超过 50%,每股收益增长近十倍。此外,美光的扩张应该会在未来几年继续。

每股收益可能超过预期

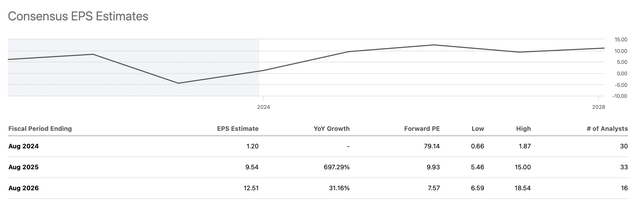

2026 财年的每股收益普遍预期约为 12.50 美元,但到那时美光的每股收益可能会达到 13-15 美元或更高,而高端预期将达到 18 美元左右。根据普遍预期,美光的预期(2026 财年)市盈率约为 7.5。如果我们使用略高的 14 美元 2026 年每股收益预期,其预期市盈率可能低于 6.8,对于美光这样一家处于市场领先地位的公司来说,这真是太便宜了。因此,我们可以证明更高的股价是合理的,这使得美光成为中期和长期买入并持有的首选之一。

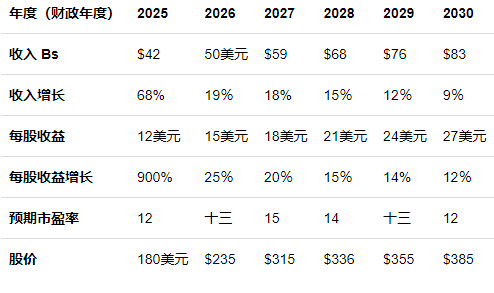

未来几年美光股价可能走势如下:

美光的股票具有相当大的收入和盈利增长潜力。内存 AI、数据中心收入和其他增长渠道可能使美光在未来几年实现两位数的销售增长。此外,美光还可以从与 AI 相关的效率和其他盈利最大化战略中受益。美光的惊人增长可能带来相当大的倍数扩张,从而导致未来几年股价大幅上涨。此外,我的估计可能比较保守,美光的股价可能会比我的模型所暗示的要高得多(尤其是如果倍数扩张更多的话)。

美光面临的风险

尽管我对美光持乐观态度,但美光仍面临风险。首先,美光存在竞争,还有地缘政治风险和其他变量需要考虑,因为它们可能影响需求。如果经济放缓或利率保持高位,美光可能也会遇到波动。美光的业务也相当周期性,其产品可能因过剩供应和其他市场动态而经历价格下跌。 因此,在更悲观的情景中,美光可能无法实现预估的高增长,其盈利可能不会如预期那样扩张。在下行周期中,美光还可能经历市盈率收缩,导致市盈率降低和股价下跌。大家在投资美光之前应考虑这些和其他风险。

本文作者可以追加内容哦 !