核心观点

血制品为血液中不同的蛋白组分分离后制备成的生物活性制剂,在医疗抢救及某些特定疾病预防和治疗上有着重要作用,鉴于其特殊性和极高安全性要求,行业长期处于供不应求/紧平衡状态。2023年中国市场规模超500亿元,预计2030年增长至950亿元,CAGR达9.6%,增速显著高于全球水平。中国血制品人均使用量不及美国等发达国家的1/4,且需求呈现上升趋势,未来随着血浆供给量的增加,临床认知度提升,中国渗透率有望持续提升。

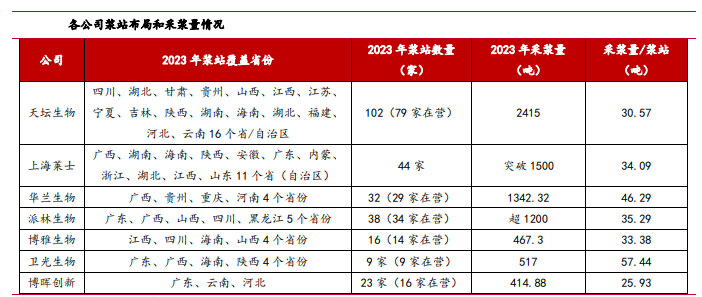

供给端,随着各地“十四五”浆站规划陆续执行,浆站数量有望提升,未来采浆量有望持续增长。血液中有150余种蛋白及因子,目前中国企业最多分离出15种,未来随着上市品种的增加,血浆利用率有望提升。需求端,老龄化加速有望驱动诊疗人次持续增长;新冠疫情提升血制品临床认知度,血制品临床应用广泛,随着适应证拓展,临床应用有望普及;2023年版医保目录凝血因子类产品扩大支付范围等多因素有望提振需求。

血制品行业从2022年至今经历的三轮集采涵盖了人血白蛋白、静丙、凝血因子三大类品种,涉及省份超过20个以上。除了2023年十九省药品联盟集采涉及的破伤风人免疫球蛋白价格降幅超35%之外,其余品种的价格变动幅度均为个位数。根据PDB数据,2023年破伤风人免疫球蛋白销售额仅占比血制品整体市场规模的3.3%,预计破伤风人免疫球蛋白集采对整体血制品行业规模影响较小。

投资策略

在行业紧俏背景下,浆站资源丰富的龙头受益显著,尤其是拥有央国企资源禀赋的企业,有望在浆站申请、资源嫁接等方面获得赋能。同时研发能力强、血浆利用率高的企业有望在浆站审批获得政策倾斜。建议关注:采浆资源丰富的龙头公司。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年8月13日 国联证券 郑微 医药生物行业深度研究:供需齐振驱动血制品行业快速发展

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !